Банки партнеры по программе АИЖК. Аижк банки партнеры список

Банки партнеры по программе АИЖК

Банки партнеры по программе АИЖК

Банки партнеры по программе АИЖК

О программе АИЖК

АИЖК созданой в тысяча девятьсот девяносто седьмом году согласно решению правительства РФ. Сто процентов акций этой компании принадлежат Федеральному агентству, управляющему госимуществом.

До того, как был создан единый институт развития, основным направлением деятельности этой организации было рефинансирование кредитов и работа с рынком ипотечных бумаг.

Агентством разработана и внедрена двухуровневая система кредитования. На начальном уровне банком выдается гражданам ипотека. После этого АИЖК приступает к выкупу у партнеров прав требований по займу.

При выдаче ипотечных кредитов партнеры учитывают стандарты агентства: «выдача социальной ипотеки на дом и квартиру», «займы военнослужащим», «кредиты сотрудникам ОПК», «стандартный вариант».

Важно! У этой организации есть официальные сайты, на них можно узнать подробную информацию о правилах получения кредита, и какая документация для этого нужна. Чтобы пользоваться такими порталами, нужно войти в свой электронный кабинет.

У AIJK свой портал Для работы зарегистрируйтесь

Для работы зарегистрируйтесьПредлагаемая программа

Стандарты AIJK по кредитованию давно получили признание у заемщиков. Благодаря наличию специальных социальных программ, легко выбирать подходящие варианты.

Размеры ставки зависят от срока займа, суммы и цены объекта залога. Важную роль играет наличие у пользователя страхового полиса.

Для всех регионов установлены свои максимальные размеры кредита, выдаваемого по стандартной схеме.

Проценты зависят от взятой суммы в определенном регионе.

Основные требования к тем, кто хочет взять ипотеку следующие:

- Ссуду можно получить на срок максимум тридцать лет.

- Займы выдаются только дееспособным гражданам России в возрасте от восемнадцати до шестидесяти пяти лет.

- Предмет залога – покупаемое жилье.

Также клиентам предлагается социальная ссуда. Получить ее могут наемные работники с опытом работе минимум полгода.

Получателю должно быть хотя бы восемнадцать лет. Кроме того один из залогодателей должен принадлежать к следующим категориям граждан:

- Лицам, живущим в доме, где на каждого приходится минимум восемнадцать квадратных метров площади.

- Людям, нуждающимся в жилом помещении, предоставляемом по договору займа.

- Ветеранам войны.

Важно! Также предложение актуально для распорядителей материнского капитала и многодетных семей, где более трех детей.

Для ознакомления с условиями нажмите «партнерам»

Для ознакомления с условиями нажмите «партнерам» Если появились вопросы – звоните

Если появились вопросы – звонитеПартнеры

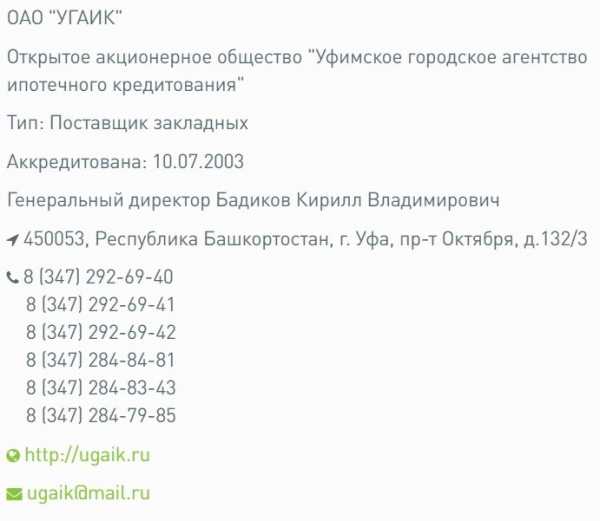

Партнеры организации следующие – «УГАИК», который является поставщиком закладных. Банк находится в Башкортостане. Дата аккредитации – десятого июля двух тысяча третьего года.

«Ипотечная корпорация» Бурятии аккредитована пятого декабря двух тысяча третьего года. Она находится в городе Улан-Удэ.

Еще один партнер – «Стройинвест», получивший подтверждение соответствия стандартам двадцать шестого августа двух тысяча одиннадцатого года. Он находится в Карелии, в Петрозаводске.

«КОМИипотека» специализируется на поставке закладных. Она прошла проверку на выполнение требований девятого сентября двух тысяча четвертого года. Банк располагается в республике Коми».

АО «МИК» получило аккредитацию пятого декабря двух тысяча третьего года. Фирма находится в городе Саранске, в Мордовии.

«Стерх» является страховой компанией. Место расположения – город Якутск. Здесь же находится коммерческий банк «Алмазэргиенбанк». Еще один партнер из Якутии – АО «Риа». При необходимости свяжитесь с ними по электронной почте.

Также эта организация сотрудничает с ОАО «Алания», которая основана во Владикавказе и с «Наско», «АИЖК РТ» и «Автоградбанк», созданными в Татарстане.

Удмуртские партнеры фирмы – «Ижкомбанк» и «Икур». Работает АИЖК с чеченской организацией «АИЖК» и чувашской «ИКЧР», а также с алтайскими «Бизнес банк» и «СИССОЦБАНК», «АИК» и «Алтайкапиталбанк».

Организация работает с красноярским ККФЖС и приморскими «Примсоцбанк», «Корпорация строительства» (а также с ее хабаровским филиалом).

Амурские партнеры – «АТБ» и «Восточный», а архангельские – «АРОИЖК», «Базис development» (и с его новосибирским отделением). Также поддерживают эту компанию владимирский ВГИФ, волгоградский ВАИЖК и вологодский АИЖК (у него есть филиал и в Воронеже).

Сотрудничает компания с фондом ЖСС КО, КАИЖК и АИЖК КО, находящимся в Калининграде, Камчатке и Кировской области соответственно, а также с курганским КИЖК, курским КОИА и московским ОПН 24.

Важно! Фирма работает с нижегородской НИКА, фондом ИЖК из Новгородской области. А также ее поддерживает организация «Жилфонд и новосибирский банк «Набережный», АО «НОАИК».

AIJK поддерживают различные банки

AIJK поддерживают различные банкиИтак, компания АИЖК предлагает выгодную программу ипотеки. У этой фирмы имеется несколько страниц, где можно задать вопросы, заполнив соответствующую форму. Также там рассказано, что представляет собой организация и каковы ее последние новости.

Внимание! На данном сайте вся информация представлена только с целью ознакомления. Сбором и обработкой персональных данных сайт не занимается. Федеральный закон от 27 июля 2006 г. N 152-ФЗ «О персональных данных» не нарушается.

| Дом.рф в Инстаграм | Дом.рф Вконтакте |

| Дом.рф в Фейсбук | Дом.рф в Твиттер |

Контактная информация

Официальный сайт: дом.рфГорячая линия: 8 (800) 505-11-11

aizhk-dom-rf.ru

Банки по военной ипотеке: какие банки дают военную ипотеку

В настоящее время по программе военная ипотека работают крупнейшие российские банки:

- Сбербанк России,

- ВТБ24,

- Газпромбанк,

- РоссельхозБанк,

- СвязьБанк,

- Банк Зенит.

Также с 2008 года действует программа Агенства по ипотечному жилищному кредитованию (АИЖК), которое реализует свою программу во всех регионах России через своих партнеров, которыми являются коммерческие банки и региональные агентства.

Размер банковского займа

Размер кредита каждым банком рассчитывается по уникальной методике, но исходя из одних и тех же параметров: возраста участника, максимального срока пребывания на военной службе – 45 лет, размера накопленных средств на именном накопительном счете участника на момент, оформления кредита и исходя из долгосрочного прогноза уровня инфляции.

Величина кредита рассчитывается таким образом, чтобы средств, выделяемых государством во время прохождения участником военной службы, хватило для выплаты всей суммы кредита. Участник, при желании, может добавить собственные средства или оформить дополнительный потребительский кредит на льготных условиях для приобретения более дорогого жилья, но такой кредит он будет погашать самостоятельно.

Какая жилплощадь доступна военному

Средняя площадь приобретаемого жилья в рамках программы "Военная ипотека" по России составляет порядка 60 квадратных метров. Для того, чтобы приобрести жилье участнику НИС необходимо оформить Свидетельство о праве на получение целевого жилищного займа. Свидетельство отражает ту сумму средств, которая учтена на именном счете участника на дату, которым свидетельство подписано.

К данным средствам, выступающим в роли первоначального взноса, участник НИС может оформить в одном из банков - партнеров ипотечный кредит. Если в течение срока действия Свидетельства, участник не успевает его реализовать, он вправе обратиться за Свидетельством повторно. Порядок получения повторного свидетельства такой же, что и первого: подача рапорта командиру, отправка по команде сведений из части и ожидание Свидетельства.

Вот как выгляди покупка жилья, по словам одного из участников, на практике: После выпуска, в 2006 году, по прибытию к месту службы, написал рапорт о том, что хочу стать участником накопительно-ипотечной системы и по прошествии 5 лет написал рапорт на получение целевого жилищного займа и приобрел квартиру.

Получение необходимой информации

На официальном сайте ФГКУ «Росвоенипотека» участники могут получить полную информацию по функционированию накопительно-ипотечной системы. Через личный кабинет у них есть возможность получить информацию о состоянии своего именного накопительного счета, а также задать любой интересующий вопрос.

В разделе личная информация ежемесячно размещаются сведения о всех оформленных свидетельствах на право получения целевого жилищного займа. Также в этом разделе можно получить информацию обо всех этапах оформления и подписания договора целевого жилищного займа.

После получения Свидетельства необходимо ознакомиться с условиями программ банков, работающих по программе «Военная ипотека» в том регионе, где приобретается жилье. Некоторые банки предоставляют кредиты на жилье, приобретаемое в другом регионе или населенном пункте.

Такую возможность необходимо уточнять в банке. Информация о действующих программах размещена на сайте ФГКУ Росвоенипотека.

gosvoenipoteka.ru

Региональные операторы АИЖК - партнёры по военной ипотеке в регионах

Агентство по жилищному кредитованию было создано по решению Правительства в 1997 году. Целью его создания была реализация Правительственных программ по обеспечению населения доступным жильём, а основной задачей создание равных условий для приобретения недвижимости всеми гражданами РФ.

Все акции АИЖК принадлежат государству, а деятельность его контролируется Наблюдательным Советом, члены которого формируются из независимых финансовых экспертов и представителей администрации Президента.

Критерии партнёров АИЖК в регионах

Региональные партнёры АИЖК — это участники системы рефинансирования жилья, заключившие договор с Агентством на предоставление ипотечных кредитов, в том числе для военнослужащих — участников накопительно-ипотечной системы.

Военная ипотека — региональные операторы АИЖК могут предлагать более интересные предложения участникам НИС, чем некоторые банки. Кроме того, многие партнёры АИЖК в регионах помимо выдачи кредитов осуществляют их дальнейшее сопровождение.

Помимо этого они рефинансируют кредитные займы, выданные в рамках правительственной программы по обеспечению жильём военнослужащих, у их первоначальных кредиторов.К основным обязанностям оператора относится консультация и сопровождение военнослужащего во время оформления кредита в рамках военной ипотеки, а также оформление для него всех необходимых документов на получение целевого жилищного займа.

РЕКЛАМА

Все партнёры, с которыми Агентство заключает договора, обязаны соответствовать определённым критериям:

- Иметь опыт в предоставлении долгосрочных ипотечных займов,

- Иметь соответствующие сертификаты, подтверждающие прохождение сотрудниками организации повышения квалификации,

- Иметь соглашение о сопровождение всех ипотечных программ, настоящих и будущих, предлагаемых Агенством, в рамках реализации Правительственных Постановлений,

- Отсутствие долгов, а также вступивших в законную силу решений, за последний год, способных существенно отразиться на его финансовом положении.

- Отсутствие фактов привлечения к административной и уголовной ответственности, за последний год, а также других судебных разбирательств могущих существенно повлиять на финансовое положение организации,

- Необходимо предоставить сведения, что в отношении организации, не ведётся процедура о признании ее банкротом, и на её имущество не наложен арест,

В качестве дополнительных условий, предъявляемых к региональным операторам, можно назвать:

- 50% акций от уставного капитала организации должны принадлежать государству, муниципальному образованию, или иному образованию с участием государства. Это позволяет влиять на принятие решений организацией, а также осуществлять государственный контроль над ее деятельностью.

- Если средств предоставляемых организацией не хватает, то необходимо предоставить гарантии третьих лиц, субъектов РФ, по обязательствам перед АИЖК.

- Устойчивое финансовое положение организации.

- Осуществление контроля над деятельностью организации органами местного самоуправления.

Такие условия позволяют государству обеспечить предсказуемость событий на рынке для всех участников системы.

Список региональных операторов можно без труда найти в сети интернет и выбрать представителя в своём регионе.

Выгоды кредита через партнёра АИЖК

Программа «Военная ипотека» была разработана и введена в действие при непосредственном участии Агентства. Целью этой программы было обеспечение военнослужащих и членов их семей доступным жильём, через кредитование участников НИС.

Введя в действие механизм выдачи ипотечных займов, Правительство предоставило военнослужащим возможность самим выбрать не только регион проживания, но и саму недвижимость вне зависимости от ее стоимости. Ведь для участников системы было предусмотрено право на внесение дополнительных сумм на приобретение недвижимости, если им не хватает средств, предоставляемых государством.

Учитывая дороговизну недвижимости столичного региона, военнослужащие все чаще обращают внимание на другие области и районы, где в рамках действующей программы на тех же условиях, региональные партнёры АИЖК помогут подобрать более просторное и удобное жилье.Военная ипотека через регионального оператора АИЖК осуществляется в рамках действующей правительственной программы, вне зависимости от региона, и выдаётся на тех же условиях и с предоставлением всех льгот, предусмотренных Правительством.

Кроме того, такой кредит может даже оказаться выгоднее, так как некоторые региональные партнёры предлагают более выгодные условия, чем само Агентство.

Например, первоначальный внос в самом агентстве составляет не менее 20% от суммы займа, тогда как многие региональные представители предлагают кредит с первоначальным взносом от 10%, что существенно увеличивает возможности приобретения недвижимости.Многие партнёры Агентства зарекомендовали себя как профессиональных поставщиков услуг, занимающихся не только подбором ипотечных кредитов для населения, но и организующих выдачу самих кредитов по Правительственным программам, включая и «военную ипотеку».

Предусмотренная по стандартам АИЖК реструктуризация, при исключении из реестра участников накопительно ипотечной системы, может быть реализована через партнёров Агенства ипотечного жилищного кредитования.

Региональные операторы дают возможность военным получить весь спектр услуг предлагаемых Агентством, вне зависимости от места его проживания и нахождения, в момент заключения сделки по ипотечному займу. Все партнёры Агентства берут на себя обязательства по обеспечению реализаций госпрограмм Правительства, включая и программу обеспечения жильём военнослужащих.

Государственный надзор, осуществляемый за всеми партнёрами Агентства, позволяет военным быть уверенными в качестве предоставляемых им услуг, как во время оформления займа, так и в дальнейшем его сопровождении.

РЕКЛАМА

Общий бал: 6Проголосовало: 2

Данная публикация была вам полезна?

Сохраните закладку в социальных сетях!

Рекомендуем другие записи по схожей теме:

Другие публикации:

gosvoenipoteka.ru

АИЖК | Банки-партнеры

8.8%

мин. ставкаПодать заявку

9.2%

мин. ставкаПодать заявку

9.4%

мин. ставкаПодать заявку

9.3%

мин. ставкаПодать заявку

9.5%

мин. ставкаПодать заявку

9.49%

мин. ставкаПодать заявку

9.2%

мин. ставкаПодать заявку

9.7%

мин. ставкаПодать заявку

9.4%

мин. ставкаПодать заявку

Подать заявку

9.4%

мин. ставкаПодать заявку

Подать заявку

Подать заявку

www.ipoteka-tmn.ru

Ипотека АИЖК: что это такое, стандарты и программы кредитования, какие банки занимаются, а также достоинства и недостатки |

Опубликовал: admin в Кредиты 09.03.2018 208 Просмотров

АИЖК – это агентство ипотечного кредитования. Оно было создано в 1997 году с целью развития сектора недвижимости и повышения доступности жилья для россиян путем предоставления льготного кредитования.

Это государственная организация, в которой можно получить жилищный кредит на выгодных условиях.

В данной статье мы подробно познакомимся с данным агентством ипотечного кредитования, а так же разберем плюсы и минусы данной организации и рассмотрим программы кредитования, предоставляемые АИЖК.

Чтобы понять, что такое ипотека АИЖК и в чем ее особенность, следует разобраться в схеме кредитования агентства.

АИЖК было организовано со 100% государственным капиталом при поддержке Правительства РФ. Основные направления его работы:

сформировать единые стандарты ипотеки;

сформировать единые стандарты ипотеки;- сделать жилищные займы доступными для широкого круга граждан РФ;

- поддержать застройщиков;

- обеспечить банкам кредитоспособность.

АИЖК предоставляет ипотеку гражданам через банки-партнеры по особой схеме:

- Заемщик обращается в банк-партнер, получает деньги от банка по стандартам и условиям АИЖК и покупает жилплощадь.

- Агентство выкупает закладную и кредит, рефинансирует его, предоставляя заемщику ипотеку со сниженной ставкой, возмещая при этом банку всю сумму.

Агентством был разработан единый стандарт жилищного кредитования. Он предоставляет собой перечень требований к программам, банку, оформлению договора и кредитополучателю. Рассмотрим основные параметры.

Требования к ипотечным продуктам:

- Срок кредитования – от 36 до 360 месяцев.

- Выдача денег в рублях.

- Цель кредита – покупка готового или строящегося жилья, индивидуальное строительство.

- Форма предоставления средств – единовременно или кредитной линией.

Требования к заемщикам:

- возраст – от 21 до 65 лет;

- наличие регистрации по месту жительства или пребывания;

- наличие российского гражданства;

- отсутствие непогашенной судимости и признания несостоятельности в суде за последние 5 лет;

- созаемщиками могут выступать не более 4 человек.

- находиться на территории РФ;

- быть оснащена электричеством, канализацией, отоплением, водноснабжением;

быть свободной от прав третьих лиц;

быть свободной от прав третьих лиц;- износ здания не менее 70%;

- здание не должно быть аварийным;

- площадь земельного участка для строительства – не более 2 тыс. кв. метров;

- участок должен относиться к категории земель населенных пунктов.

Остальные стандарты касаются процедуры оформления ипотеки, страхования, оценки недвижимости.

Сумма кредита может быть выше задолженности по действующему займу. Рефинансирование возможно только по истечении 1 года после оформления кредита и при отсутствии просрочек.

Оформление ипотеки АИЖК осуществляется в офисах банков-партнерах и аккредитованных застройщиков. На данный момент с агентством сотрудничают:

Бинбанк.

Бинбанк.- Примсоцбанк.

- Российский капитал.

- Инвестсоцбанк.

- Группа компаний «Пик».

- Азиатско-Тихоокеанский банк.

- Зенит.

- Актив Капитал банк.

- Новикомбанк.

- Русский ипотечный банк.

- Форбанк.

- Рост Финанс.

- Экспертбанк и другие.

В каждом регионе есть свои представительства АИЖК. Причем если один филиал банка в городе выдает ипотеку по стандартам АИЖК, то другой такими полномочиями может не обладать. Узнать перечень всех отделений своего города можно на сайте АИЖК (дом.рф).

Выгодно ли брать ипотеку в агентстве жилищного кредитования? Рассмотрим преимущества и недостатки программ АИЖК.

- АИЖК – государственное учреждение, а не коммерческий банк. Деятельность жестко регламентируется законами РФ.

- Доступность кредитования. Целью агентства является повышение потребительского спроса на ипотечные продукты путем проявления лояльности к потребителям. Это значит, что получить ипотеку могут люди с невысоким уровнем дохода.

- Разнообразие программ. Каждый может выбрать продукт по своим финансовым возможностям и потребностям.

- Льготные предложения. По сниженной ставке с субсидированием от государства оформить жилищный кредит могут молодые семьи, многодетные семьи, работники бюджетных учреждений, молодые специалисты.

Безопасность сделки. Оформление ипотеки осуществляется под контролем специалистов. Кроме того, кредитополучатель застрахован от риска изменений условий договора.

Безопасность сделки. Оформление ипотеки осуществляется под контролем специалистов. Кроме того, кредитополучатель застрахован от риска изменений условий договора.- Возможность оформления по двум документам. По одной из программ заемщику достаточно предоставить банку паспорт и второй документ на выбор, удостоверяющий личность. В рамках остальных программ требуется предоставление такого же перечня бумаг, как и в любом банке: паспорт, справка о доходах, трудовая книжка.

- Долгое рассмотрение заявки. Анкета и документы потенциального кредитополучателя рассматриваются агентством и банком-партнером. В связи с этим срок рассмотрения заявления может затянуться на несколько недель.

- Комиссия за выдачу займа. Размер зависит от выбранного банка. В среднем, это 1-3% от суммы.

- В ряде банков можно получить ипотеку по более низкой процентной ставке, чем в АИЖК. Многие кредитуют по ставке от 8% годовых.

Обращаться в АИЖК или коммерческий банк – личное дело каждого. Одним условия и ставки агентства могут показаться привлекательными, другим – не очень выгодными. Однако неоспоримое преимущество ипотеки от агентства – это льготное кредитование семей, военных и бюджетников. Как правило, зарплаты у данной категории заемщиков небольшие, что не позволяет им взять заем в коммерческих банках. А с помощью АИЖК они могут обзавестись собственным жильем.

+7 (812) 309-50-38 (Санкт-Петербург)

mari-a.ru