Частичное досрочное погашение кредита - основные аспекты. Частичное досрочное погашение

Досрочное частичное погашение кредита - экономия на переплате

Оформляя кредит в любом финансовом учреждении, заемщик имеет возможность досрочно погасить свои долговые обязательства. При этом погашение может быть как полным, так и частичным. Многие банки при досрочном закрытии кредита предлагают клиенту достаточно солидные бонусы в виде уменьшения процентной ставки. Так что при возможности многие люди сознательно идут на частичное досрочное погашение кредита.

Это позволяет уменьшить общий размер переплаты за использование заемных денег. Но некоторые банки наоборот добавляют в договор пункт, согласно которому даже при преждевременном возмещении кредитного долга заемщик обязан выплатить все проценты, которые финансовое учреждение получило бы при нормальном распределении платежей. Поэтому при составлении договора необходимо внимательно изучать все его пункты, чтобы потом не получить неприятный сюрприз.

Стоит понимать, что любая контора заинтересована в первую очередь в получении прибыли, поэтому никто не станет информировать клиента о невыгодных для него условиях контракта. Так что нужно самостоятельно изучить все нюансы, прежде чем поставить свою подпись.

Расчет суммы долга при частичном погашении - основные варианты

Это вариант наиболее приемлем для клиента, так как позволяет быстрее сбросить с себя груз долга. Но при этом банк, скорее всего, будет требовать причитающиеся ему проценты в полном объеме. Финансовому учреждению не выгодно, если заемщик вернет деньги ранее назначенного срока, так как в этом случае оно недополучит своих дивидендов.

Наиболее лояльные к клиентам конторы не ставят таких условий. Они позволяют заплатить проценты за каждый полный месяц использования денежных средств плюс за каждый день неполного месяца, в который будет погашена задолженность. Такие программы чаще предлагаются небольшими банками, которые не имеют широкой клиентской сети и вынуждены завлекать аудиторию выгодными предложениями.

Второй вариант подразумевает, что кредитный договор не может быть завершен раньше срока даже при условии полного расчета. В этом случае просто в оставшиеся периоды будут внесены нулевые платежи. При этом банк может, как требовать выплаты всех процентов в полном объеме, так и предоставить клиенту поощрительный бонус. Он будет выражаться в виде уменьшения суммы долга путем начисления процентов не на полную сумму займа, а на фактический остаток кредита на начало каждого месяца.

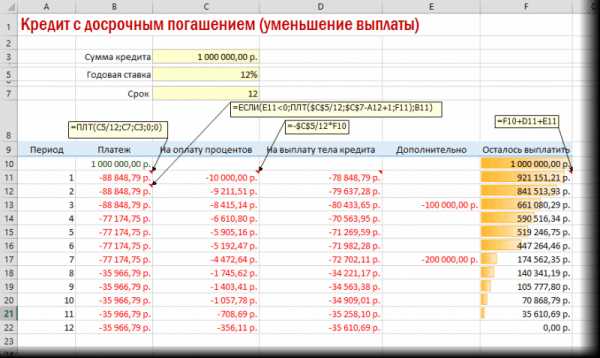

Еще одним вариантом может быть пересчет размеров ежемесячных взносов. То есть, если клиент вносит сумму, которая превышает установленное значение, у него остается меньший долг, а значит, существует возможность уменьшить размеры будущих взносов, путем их пересчета пропорционально оставшемуся времени до погашения кредита. Лучше понять суть метода поможет калькулятор частичного досрочного погашения кредита. Его можно найти на сайте банка или обратившись в свое отделение. При этом оператор поможет провести все расчеты верно, чтобы клиент не ввел сам себя в заблуждение.

Существуют ли ограничения на досрочное погашение займов?

Также часто досрочному погашению подвергаются потребительские кредиты на небольшие суммы. Некоторые люди даже живут по принципу, что берут заем небольшого размера ежемесячно, а отдают его сразу же после получения заработной платы. Такая жизнь в долг, к сожалению, является единственной возможностью для многих россиян сводить концы с концами и доживать от одной зарплаты до другой. И у банков существуют специальные программы, которые позволяют при быстром возврате денег не платить за их использование вообще никаких процентов.

Осуществление кредитного расчета раньше срока входит в перечень услуг любого банка. Досрочное погашение в Сбербанке, ВТБ24, Россельхозбанке и любом другом финансовом учреждении является неотъемлемым правом клиента. Если вдруг этот пункт отсутствует в базовом договоре, заемщик имеет право настаивать на его включении и согласовании всех условий данной процедуры. Это право было закреплено законодательно.

Согласно принятому закону заемщик имеет право погасить кредит без согласия банка, но предварительно обязан предупредить учреждение о таком желании не менее чем за 30 дней до осуществления расчета. Но на практике лучше оговаривать такую возможность до подписания договора и искать с банком варианты, которые устроят обе стороны. Это позволит сохранить хорошие отношения и возможно получить более выгодные условия при следующем кредитовании.

creditnyi.ru

Подводные камни частичного и досрочного погашения кредита.

Кредит плотно вошел в жизнь почти каждого человека. Его несомненным преимуществом является возможность сразу приобрести желаемый товар, растянув выплату на определенный срок. Каждый кредит, даже небольшой, несет в себе психологическую нагрузку на заемщика, поэтому, рано или поздно, заемщик начинает задумываться о полном или частичном погашении долга. Все банки предусматривают такую возможность.

Согласно ст.809 и 810 части 2 Гражданского Кодекса РФ, каждый заемщик имеет право погасить свой кредит полностью или досрочно, уведомив при этом банк или любую другую кредитную организацию в определенный срок. Этот срок у каждого банка индивидуальный и варьируется от 1 до 30 дней. Этот пункт обязательно должен быть прописан в кредитном договоре.

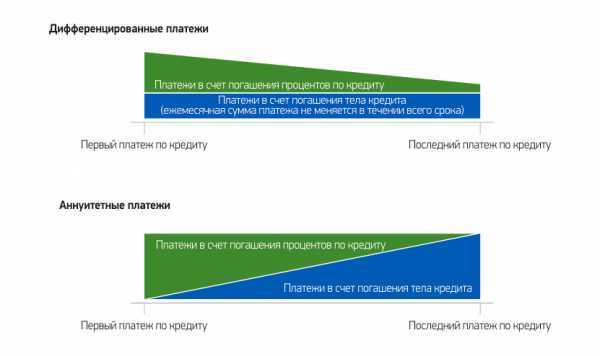

Банкам невыгодно досрочное погашение, потому что банк лишается постоянного притока денежных средств и прибыли в виде процентов. Если долг перед банком погашается раньше срока, то банк теряет ожидаемую выгоду, поэтому банки используют аннуитетную схему платежей. Суть заключается в том, что проценты начисляются на остаток долга. Следовательно, в первую половину срока заемщик выплачивает основную часть процентов, а только во второй половине срока идет выплата основного долга.

При частичном погашении кредита вносится сумма, которая идет на погашение основного долга. При этом банк может предложить уменьшить срок кредитования, либо уменьшить ежемесячный платеж, оставив срок прежним. Здесь заемщику нужно определиться, удобен ли для него ежемесячный платеж. Если платеж комфортен для выплаты, то выгоднее сократить срок кредита. Если платеж давит на бюджет, то лучше срок оставить прежним, а ежемесячный платеж сократить.

Существуют «подводные камни», с которыми можно столкнуться в процессе погашения кредита полностью или досрочно.

1. Необходимо ознакомиться в договоре, возможно ли полное или частичное погашение кредита.

2. Необходимо уточнить минимальную сумму для частичного погашения. Иногда банк позволяет внести любую сумму, а иногда устанавливает минимальное значение.

3. Банк может установить мораторий на срок досрочного погашения, другими словами, нельзя погашать кредит полностью или частично в течение определенного срока. Это может 1 месяц, 3 месяца, 6 месяцев или 12 месяцев.

4. Необходимо уточнить порядок списания суммы со счета. По правилам, банк не может списывать сумму, большую, чем сумма платежа, и, для того чтобы списалась сумма, отличная от суммы ежемесячного платежа, требуется написать заявление на частичное или полное погашение, или просто оповестить сотрудника, или позвонить на горячую линию. В противном случае погашения может не произойти.

5. Одним из важных пунктов полного или частичного погашения является то, что на счете надо обеспечить всю необходимую сумму. Если не будет хватать даже одной копейки, то списания не произойдет. А если внесенная сумма окажется больше, чем надо, то на остаток средств банк может начислять комиссию за хранение денег на счете.

6. При частичном погашении необходимо требовать новый график погашения. За пересмотр и формирование этого графика банк вправе потребовать уплатить комиссию.

7. При любом виде погашения надо обязательно уведомить банк в указанные сроки, иначе банк может начислить комиссию заемщику.

8. И одно главное правило: всегда брать справку о полном погашении кредита и отсутствии задолженности. Не исключены случаи, когда заемщик, думая, что он все погасил, на самом деле имеет задолженность. Далее этот долг растет с учетом пеней и штрафов, и может возникнуть довольно неприятная ситуация.

Таким образом, зная все эти нюансы, каждый заемщик, который имеет свободные денежные средства, может полностью или частично погашать свой кредит, не беспокоясь о «подводных камнях», которые может подложить банк.

megabanki.ru

Досрочное погашение кредита. Частичное или полное досрочное погашение кредита выгоднее

Досрочное погашение кредита — это внесение кредитополучателем денежных средств в счет долга по кредиту досрочно, сверх графика, установленного банком.

Различают полное и частичное досрочное погашение кредита.

Полное досрочное погашение кредита представляет собой полное погашение всей имеющейся перед банком кредитной задолженности (обычно это основной долг и проценты) до того момента, как истечет срок кредитования, установленный кредитным договором. Осуществив полное досрочное погашение кредита, вы полностью освобождаетесь от обязательств перед банком.

Частичное досрочное погашение кредита

Частичное досрочное погашение кредита – это внесение в счет кредита суммы денег, превышающей сумму, установленную графиком погашения кредита на дату платежа. При частичном досрочном погашении кредита обычно происходит перерасчет суммы будущих платежей – они снижаются.

И полное, и частичное досрочное погашение кредита в первую очередь позволяют сократить общую сумму переплаты. Чем быстрее будет закрыта задолженность перед банком, тем меньше процентов вы в конечном итоге заплатите.

Обычно это довольно выгодно, особенно если речь идет о краткосрочном кредите на 1 год. Однако принимая решение о досрочном погашении кредита, необходимо принимать во внимание фактор времени и тщательно взвешивать все за и против.

Полное досрочное погашение кредита

К примеру, если у вас есть долгосрочный кредит сроком 15-20 лет, который вы брали на решение жилищного вопроса, далеко не факт, что досрочное погашение долга станет выгодным. Часть долга со временем съедается инфляцией. Этот как раз тот случай, когда негативные явления вроде роста цен и девальвации могут сыграть на руку. Те, кто получил кредит на жилье лет 5 назад, сегодня ежемесячно выплачивают банку совсем небольшие суммы. Хотя в первые месяцы кредитования кредитная нагрузка, безусловно, была велика. Можно с уверенностью сказать, что для таких кредитополучателей полное досрочное погашение кредита было бы невыгодным.

Также обратите внимание, что если ваш кредит предполагает аннуитетный способ погашения кредита, то гасить займ досрочно имеет смысл в первой половине срока кредитования. В конце срока практически все проценты по кредиту уже выплачены, и в досрочном погашении нет большого смысла. На кредиты с дифференцированным платежом это правило не распространяется.

Если клиент при досрочном погашении кредита минимизирует переплату, то банк теряет свою прибыль. Поэтому иногда банки вводят различные ограничения на досрочное погашение кредита. Чаще всего это выражается в различных комиссиях и штрафах. Однако справедливости ради отметим, что это довольно редкое явление. Большинство банков примет у вас платежи «сверх графика» без взимания каких-либо дополнительных вознаграждений.

www.vbr.ru

Частичное погашение кредита досрочно

Содержание статьи:

Оформляя кредит на некоторую сумму в банке, заемщик может погасить ее досрочно. Причем погасить можно полностью всю сумму или ее часть. При появлении любой возможности человек, взявший кредит, пытается досрочно выплатить его. Это позволяет снизить процент переплаты банку и сэкономить средства.

Если вы вносите больше, чем ежемесячный платеж, но этой суммы все равно не хватает для закрытия кредита, то речь идет о досрочном погашении, но только частичном. Банки при таком погашении задолженности предлагают клиенту приятный бонус в виде значительного снижения процентной ставки. Есть определенные категории банковских организаций, специально прописывающие пункт в договоре, из-за которого клиент при досрочном погашении займа обязуется выплачивать проценты. Их банк получал бы при ежемесячном поступлении платежей в течение всего срока. Внимательно читайте и изучайте кредитный договор во избежание подводных камней и многих неприятностей.

Есть определенные категории банковских организаций, специально прописывающие пункт в договоре, из-за которого клиент при досрочном погашении займа обязуется выплачивать проценты. Их банк получал бы при ежемесячном поступлении платежей в течение всего срока. Внимательно читайте и изучайте кредитный договор во избежание подводных камней и многих неприятностей.

Любое учреждение, дающее деньги в долг, мотивировано получением прибыли, открыто говорить о невыгодности сделки никто не будет. То, что для вас является выгодными условиями, становится убыточным для банка.

Как рассчитать сумму кредита при ее досрочном частичном погашении?

Рассчитать оставшуюся задолженность при частичном погашении можно двумя способами:

- уменьшая срок кредита;

- не уменьшая кредитный срок.

Первый вариант позволяет клиенту полностью рассчитаться с долгом до оговоренного времени. Погашенным кредит является, как только банковская организация получает всю занимаемую сумму полностью. Этот вариант выбирают чаще всего, потому что каждый заемщик желает быстрее рассчитаться с долговыми обязательствами. Но при таком варианте банк часто требует оплачивать проценты, которые набежали бы за весь кредитный срок. Банку невыгодно терять проценты, если клиент возвращает деньги раньше оговоренного времени.

Есть банки, не требующие полной уплаты процентов при досрочном погашении. Они требуют выплачивать процент лишь за фактический месяц использования кредита, прибавляя к нему каждый день неполного месяца, в котором клиент возвращает полностью все денежные средства. Эту программу используют некрупные банки, обладающие небольшой клиентской базой.

Выгодными условиями по сравнению с другими кредитными организациями они привлекают аудиторию.

Другой вариант предполагает невозможность преждевременного погашения долга, даже если он выплачен полностью, необходимо будет в последующие месяцы вносить нулевые платежки. Банковская организация может потребовать выплачивать все проценты за оставшееся время.

Банк может предоставлять клиенту бонусы при досрочном погашении. Они выражаются в снижении остатка заложенности, так как процентная ставка начисляется не на весь долг, а на остаток кредитной суммы ежемесячно. Еще один способ преждевременного расчета – пересмотрение ежемесячных платежей. Если заемщик внес сумму, превышающую размер ежемесячной выплаты, он имеет право пересчета дальнейших платежей в меньшую сторону. Суть этого метода можно легко понять с помощью кредитного калькулятора, который есть на сайте каждой банковской организации, или лично обратившись в отделение. Сотрудники точно произведут все подсчеты, рассчитав оставшуюся сумму долга.

Еще один способ преждевременного расчета – пересмотрение ежемесячных платежей. Если заемщик внес сумму, превышающую размер ежемесячной выплаты, он имеет право пересчета дальнейших платежей в меньшую сторону. Суть этого метода можно легко понять с помощью кредитного калькулятора, который есть на сайте каждой банковской организации, или лично обратившись в отделение. Сотрудники точно произведут все подсчеты, рассчитав оставшуюся сумму долга.

Какие бывают ограничения в частичном досрочном погашении кредита?

Чаще преждевременному погашению подвергаются следующие кредиты:

Досрочное погашение ипотеки частое явление. Эта программа рассчитана на приобретение жилья, по которой срок кредитного договора может превышать 30 лет. Естественно за такое долгое время у заемщиков может возникнуть множество возможностей преждевременно рассчитаться с долгами. Часто за этот период люди значительно продвигаются по карьерной лестнице, что позволяет получать им высокую заработную плату, а это в свою очередь позволяет увеличить размер ежемесячного ипотечного платежа. У многих рождаются дети, и появляется возможность погасить долг за счет средств материнского капитала.

Не удивительно, что многие, воспользовавшиеся программой ипотечного кредитования, преждевременно рассчитываются с кредитом. Мало кому хочется нести это бремя десятки лет выплачивая колоссальное количество процентов.

Небольшие кредиты часто выплачивают досрочно. Люди берут маленькую сумму денег и отдают ее с первой же зарплаты. Иногда они живут по этому принципу — жить в долг для них это единственный вариант для комфортного существования. Многие живут от зарплаты к заплате, только так сводя концы.

Некоторым просто не хватает средств чтобы приобрести какой-либо товар. Вот тут на помощь и приходят кредиты. При таком способе жизни очень важно трезво оценивать свои возможности, иначе есть риск попасть в долговую яму, выбраться из которой при низком уровне дохода непросто. Множество банков предлагают льготные кредитные ставки для небольших потребительских кредитов. Плюс ко всему их оформление не занимает долгого времени и не требует большого количества справок.

Множество банков предлагают льготные кредитные ставки для небольших потребительских кредитов. Плюс ко всему их оформление не занимает долгого времени и не требует большого количества справок.

Досрочно погасить кредит можно в любом банке, как в крупном, так и в мелкой кредитной организации. Это неотъемлемое право каждого заемщика. Важно внимательно изучить условия договора, и, если в нем не прописан этот пункт, заемщик вправе требовать его внесения. Право клиента досрочно выплатить долг закреплено законодательством.

Согласно закону, клиент имеет право досрочно рассчитаться с долгом без согласия банковской организации, но он обязан предупредить сотрудников банка о своем намерении не меньше чем за месяц до полного расчета. Лучше всего оговаривать эту возможность еще до заключения договора, и рассматривать все предложенные варианты, которые подходят обеим сторонам.

Это позволит найти лучшее предложение и если вы решитесь на следующий заем, то получите выгодные условия кредитования.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Консультация бесплатна!

snowcredit.ru

Варианты частичного досрочного погашения кредита

Существует два варианта частичного досрочного погашения кредита. Во-первых, может сократиться срок кредитования, во-вторых, может сократиться сумма ежемесячного платежа.

Содержание статьи

Сокращение срока погашения кредита

Рассмотрим первый случай, когда сокращается срок кредитования, а сумма ежемесячного платежа остается неизменной. При таком варианте выплата процентов по кредиту снижается, однако ежемесячная долговая нагрузка не сокращается.

В случае если вы решите разово досрочно частично погасить кредит, сокращение срока кредитования обеспечит Вам экономию выплат процентов в несколько раз больше, чем если бы Вы выбрали вариант с сокращением ежемесячного платежа.

Таким образом, если Вы хотите минимизировать переплату по кредиту, вариант с сокращением срока Вам наиболее подходит.

Сокращение ежемесячного платежа

Теперь рассмотрим второй случай, когда сокращается ежемесячный платеж.

После того как Вы досрочно внесли денежные средства, сокращается задолженность перед банком, банк снижает сумму ежемесячного платежа, при этом не уменьшает срок кредита.

Стоит отметить, что при выборе сокращения ежемесячных платежей, Вы несущественно уменьшите выплаты процентов по кредиту.

Наглядно увидеть преимущество каждого типа выплат Вы можете, рассчитав полное и частичное досрочное погашение кредита с помощью калькулятора.

Выгода при досрочном погашении кредита

Можно предложить такой вариант: сэкономленные Вами денежные средства от досрочного погашения можно вкладывать в дальнейшее досрочное погашение кредита, таким образом, экономия на процентах, которые вы платите банку, будет одинакова.

Сокращение ежемесячных выплат выгодно в случае, когда возникают проблемы по оплате кредита, так как каждый ваш последующий платеж меньше предыдущего.

Оба способа досрочного погашения кредита являются тождественными, если должник в состоянии регулярно вносить платеж по своему долгу, и в кредитном договоре нет ограничений на величину взноса.

lawcount.ru

Как рассчитать частичное досрочное погашение кредита

Совершенно не тайна, что расходы на оплату ссуды могут выступить в качестве серьезной нагрузки на семейный бюджет. Кроме того, если выплачивать кредит весь период времени, прописанный в соглашении, вероятность переплаты по займу будет очень высокой.

Чтобы как-то решить эту проблему, стоит еще раз изучить кредитный договор и определить, можно ли погасить задолженность раньше положенного срока и в каком порядке это сделать с минимальной потерей собственных сбережений. Сегодня мы поговорим о том, как узнать остаток долга по кредиту, в каком порядке выполняется полное погашение ссуды.

Возможно ли оплатить ссуду в досрочном порядке?

Чтобы понять, как рассчитать частичное досрочное погашение кредита, следует изучить ссудный договор и определить, каким образом и в каких размерах будет происходить уменьшение ссуды. Благодаря этому, внося средства, заемщик получает возможность сэкономить на процентах по ссуде.

Разумеется, для банка такое решение вопроса не очень выгодно, поскольку кредитор автоматически потеряет прибыль. По этой причине, досрочное гашение ссуды может восприняться банком в штыки. Особенно, если речь идет о полном закрытии долга. Более того, некоторые банки предусматривают в договоре наложение штрафных санкций или пеню за досрочное погашение займа. В отдельных случаях речь идет об установке некоторого временного периода, в течение которого средства возвратить по кредиту в полном объеме будет нельзя.

На самом деле, такие действия со стороны банка являются противозаконными, поскольку после внесения поправок в ГК РФ, ситуация по возврату заемных средств стала несколько другой. Теперь банки не имеют права взыскивать какие-либо проценты с заемщиков только за то, что они желают оплатить ссуду раньше назначенного срока. В связи с этим можно сделать сразу несколько выводов. Во-первых, ссуду оплатить досрочно можно, а во-вторых, никакие комиссии и пени банк не имеет права начислить.

Как выполнить расчет при досрочном погашении долга?

Чтобы определить, какую сумму все же нужно внести в счет оплаты ссуды, стоит сначала внимательно изучить договор о кредитовании и определить, какие возможные последствия ожидают заемщика в случае полного или частичного внесения денежных средств в досрочном порядке. Многое зависит от размера ипотеки. Чем больше объем кредита, тем сложнее будет вернуть ссуду и тем больше на это может потребоваться времени. К сожалению, не все знаю, как рассчитать досрочное погашение кредита, особенно с учетом начисленных процентов. Чтобы это сделать, потребуется выполнить несколько важных действий:

- Узнать, каков остаток долга на текущий момент.

- Еще раз ознакомиться с графиком ежемесячных выплат.

- Уточнить, какие штрафы и пени могут быть начислены в случае внесения досрочного возврата средств.

- После внесения некоторые суммы, недостаточной для полного закрытия средства, заемщику стоит обратиться в банк, для выполнения перерасчета и уменьшения процентов.

В последнем случае, данный вариант будет актуален в случае дифференцированного способа погашения займа. При аннутитетном варианте погашения, досрочный способ позволит только уменьшить размер ежемесячной планы, но не сократить срок возвраты заемных средств. Кроме того, необходимо отметить, что кредитные учреждения не особенно ценят досрочное погашения долга, поскольку в результате банк потеряет свою прибыль.

В чем смысл досрочного погашения ссуды?

К частичному закрытию ссуды привлекаются определенные суммы средств заемщика. Такой вариант допускается банком-кредитором, но при обращении к нему, необходимо принимать в учет сразу несколько существенных моментов.

Одной из таких характеристик является порядок внесения платежей: аннуитетные или дифференцированные. При первом случае заемщик обязан вносить одинаковые месячные платежи, при которых основная сумма идет на погашение начисленной процентной суммы, а не на оплату основного долга.

Второй вариант предполагает внесение денег в счет тела ссуды, тем самым влияя на размер оставшегося долга и сокращая сроки возврата средств. В итоге стоит отметить, что последний вариант намного выгоднее и понятнее для заемщика со всех точек зрения, в то время, как при аннуитетном способе вряд ли удастся частично оплатить ссуду с максимальной выгодой.

При каких условиях можно досрочно погасить ссуду?

Многих заемщиков интересует не только, как рассчитать сумму для погашения правильно, но и при каких условиях можно оплатить займ в досрочном порядке. Во-первых, банк не может установить в этом случае никаких временных ограничений. Необходимо внести средства на определенный счет в период, до наступления обязательной к погашению даты.

Во-вторых, после внесения денег необходимо оформить все обязательные документы, касающиеся зачисленной оплаты и сформировавшегося долга. Если все это сделано, то по кредиту будет уменьшен сам платеж или период возврата займа.

Заключение

Неполное погашение ранее оформленной ссуды – это стандартная процедура, которая предполагает зачисление в счет долга некоторой суммы средств. Данный вариант позволяет существенно снизить финансовую нагрузку на заемщика или уменьшить срок возврата ссуды.

grazhdaninu.com

Досрочное погашение ипотеки. Частичное и полное погашение ипотеки

После оформления ипотеки и приобретения на эти деньги жилья, приходит время выплат по ипотечному кредитованию. Заемщик обязан своевременно платить кредит по графику платежей. Но также существует дополнительная возможность рассчитаться по ипотеке преждевременно – досрочное погашение ипотеки. Что в свою очередь приводит к экономии своего времени и денежных средств.

Согласно действующему законодательству заемщик вправе погасить ипотеку досрочно. При этом комиссии и штрафы за досрочное погашение ипотеки отсутствуют, согласно внесенным в Гражданский кодекс изменениям.

Погашение ипотеки досрочно возможно осуществить частично либо полностью.

Частичное досрочное погашение ипотеки

Происходит, когда заемщик вносит сумму задолженности сверх суммы прописанной в графике платежей. Погасить досрочно ипотеку можно на любую сумму.

При частичном досрочном погашении заемщику предоставляется возможность выбрать уменьшение либо ежемесячного платежа, либо окончательного срока возвращения ипотечной задолженности. Здесь заемщик самостоятельно определяет, что ему выгоднее в данный момент. Первый вариант предполагает увеличение финансовой устойчивости, во втором варианте значительно уменьшается сумма переплаты за кредит и сокращается срок выплаты.

Порядок выполнения

- Заемщику необходимо заполнить и подписать в отделении банка заявление о досрочном погашении, не раньше, чем за один рабочий день до плановой даты платежа.

- Внести указанную в заявлении сумму на ипотечный счет до даты досрочного погашения ипотеки, которая составляет совокупность суммы ежемесячного платежа и суммы частично досрочного погашения.

- Досрочное погашение ипотеки осуществится в плановую дату платежа по графику, после чего произойдет перерасчет графика платежей.

Полное досрочное погашение ипотеки

Происходит, когда заемщик выплачивает весь долг по ипотеке вместе с процентами за использование кредита по факту.

Порядок выполнения

- Заемщику необходимо в отделении банка заполнить и подписать заявление.

- Внести всю сумму ипотечного кредита вместе с процентами по нему, указанную в заявлении.

- Полное погашение ипотеки осуществится в день подачи заявления.

- После осуществления полного досрочного погашения ипотеки, заемщику нужно запросить в банке справку о полном погашении и зарегистрировать ее в учреждении юстиции, для освобождения от залогового обременения приобретенного в собственность жилья. А также необходимо оповестить о полном досрочном погашении ипотеки страховую компанию, для возможности вернуть себе денежные средства за неиспользованный, но оплаченный период страхования.

Расчет досрочного погашения ипотеки можно произвести при помощи специального инструмента – кредитного ипотечного калькулятора. Калькулятор поможет рассчитать кредит, ежемесячные платежи, и выстроить график платежей на весь период кредитования. Расчет досрочного погашения ипотеки позволит выяснить, какая сумма пошла на погашение ипотеки, какая на погашение процентов, а какая сумма уплачена за обслуживание счёта. Кредитный калькулятор досрочного погашения ипотеки, поможет рассчитать полные размеры выплат по ипотеке.

Преимущества досрочного погашения ипотеки:

- Экономия на процентах выплачиваемых банку. Эффективней на начальных сроках кредита, так как при аннуитетных ежемесячных платежах (равными долями на весь период кредитования) большая часть от ежемесячного платежа идет на выплату процентов по кредиту и меньшая на выплату основного долга, а в конце срока кредитования все наоборот.

- Квартира не находится в банка в залоге, и ей можно распоряжаться на свое усмотрение, продать, сдать и т.д.

- Возможность вернуть 13% от ипотечного займа в виде налоговых вычетов.

- Долгосрочная выгода, так как за счет длительного срока кредитования выплаченные проценты можно смело уменьшить на размер инфляции.

- Скорое освобождение от долгового бремени.

Недостатки досрочного погашения:

- Риск наступления непредвиденных ситуаций, снижающих платежеспособность заемщика.

- Ощутимая нагрузка на финансовое состояние семьи.

- Невыгодно на поздних сроках ипотечного кредита, так как в этот период выплачивается в большей мере сумма основного долга.

Стоит отметить, что в большинстве случаях досрочное погашение ипотеки все-же выигрышней. Для окончательного принятия решения необходимо тщательно просчитать все плюсы и минусы исходя из личных побуждений. Возможно в некоторых ситуациях дополнительные денежные средства выгоднее инвестировать, если доход от инвестирования будет значительно выше переплаты по кредиту.

Досрочное погашение ипотеки. Частичное и полное погашение ипотеки

5 (100%) 2 голос[а]

Поделиться в социальных сетях:

flowcredit.ru