Отмена сберкнижек Сбербанка в 2018 году — переживать не нужно. Изменения в сбербанке в 2018 году

Спасибо от Сбербанка — какие изменения с 1 июля 2018 года? Какие новые условия

Сбербанк усиленно привлекает своих клиентов воспользоваться услугой «Спасибо». С первого дня июля 2018 года предлагаются новые уровни в этой программе. Участники смогут увеличить свои бонусы и получить новые возможности.

Все участники, ранее пользовавшиеся этой услугой сразу переходят на второй уровень «Большое спасибо». Изменяются условия повышения уровня и новые выгоды от выполнения заданий. Задания будут предложены по одному в месяц. На четвертом уровне появится возможность обмена накопленных бонусов на деньги.

Интересное предложение и многие воспользуются, я думаю. Ознакомится подробно, изучить новые условия можно здесь.

На первое июля 2018 года Сберегательный банк заявил о том, что запускается новая программа лояльности, Спасибо от Сбербанка обновляется. И ее целью является не только накопление большего количества бонусов, но и мотивация клиента переходить с наличного на безналичный расчет. А также чаще пользоваться банкингом онлайн и другими инструментами от Сбербанка.

Теперь станет четыре уровня, первый — Спасибо, второй-Большое спасибо, третий — Огромное спасибо и четвертый — Больше, чем спасибо. Переходить на следующий уровень будет возможно единожды в один квартал.

Для этого следует выполнять задания, они будут приходить клиенту каждый месяц, а чтобы их выполнить, будут давать срок три месяца. Все подробности можно узнать на официальном сайте программы, вот ссылка.

Спасибо от Сбербанка — какие изменения с 1 июля 2018 года? Какие измения

Бонусная программа «Спасибо» от Сбербанка уже не первый день работает и пользуется большим спросом у пользователей и обладателей депозитных банковских карт одноименного банка.

С 1 июля Сбербанк решил обновить условия получения бонусов Спасибо, тем самым привлекая все больше и больше пользователей.

Итак, теперь об изменениях.

Теперь всем участникам программы будут за выполнение заданий и совершение платежей с помощью карты сбербанк будут присваиваться уровни. Открытие каждого следующего уровня даёт участникам новые возможности и бонусы.

Стоит отметить что все участники программы Спасибо будут автоматически переведены на второй уровень и будут находится на нем в течении 3-х месяцев.

У меня есть платежные карточки Сбербанка России и я, конечно, зарегистрирована в программе лояльности «Спасибо от Сбербанка». Конечно же, появившаяся новость о том, что с 1 июля 2018 года Сбербанк вносит изменения в эту программу меня заинтересовала. И я стала изучать этот вопрос. С 1 июля 2018 в бонусной программе привилегий подразумевается четыре уровня привилегий:

- «Спасибо»,

- «Большое Спасибо»,

- «Огромное Спасибо»,

- «Больше, чем Спасибо».

Для начала, у всех клиентов сразу будет второй уровень — «Большое спасибо» и это продлится три месяца. Для того, чтобы перейти на другой уровень всем клиентам Сбербанка будут рассылаться задания. И только после перехода на четвертый уровень — «Больше, чем Спасибо» появится возможность обменять бонусы на рубли. Более подробно об изменениях вы можете прочитать на официальном сайте «Спасибо от Сбербанка».

С 1 июля 2018 года Сбербанк меняет направление начисления бонусных баллов в программе»Спасибо от Сбербанка».

Поменяются уровни участников, а именно они будут осуществляться в 4 этапа:

- Здесь будет просто «Спасибо»

- На втором уровне «Большое спасибо»

- Третий этап «Огромное спасибо»

- Завершающим будет «Больше, чем спасибо»

Все это делается для стимулирования пользования банковскими картами и хранения на них денежных средств.

Чтобы перейти на новый уровень, нужно выполнять задания, предоставляемые этой программой.

Примечательно то обстоятельство, что достигнув планки «Больше, чем спасибо», клиент может обменять свои бонусы на рубли.

Итоги конкурса подводятся через три месяца после того, как вы начали выполнять задания, которые обновляются каждый месяц.

Полную информацию о порядке начисления бонусов и условий перехода на новые уровни можно прочитать на официальном сайте Сбербанка.

Сбербанк решил кардинально обновить свою программу лояльности «Спасибо» и привлечь еще больше новых клиентов и побудить старых больше расплачиваться карточками, накапливая баллы.

С 1 июля будут введены 4 уровня привилегий: Спасибо, Большое спасибо, Огромное спасибо и Больше, чем спасибо.

Переход на новый уровень будет осуществляться один раз в квартал, но для этого держателю карты необходимо будет выполнять задания от Сбербанка. Задания будут приходить раз в месяц и на их выполнение отводится три месяца.

Важное новшество в программе, что на четвертом уровне (Больше, чем спасибо) уже можно обменивать баллы на реальные деньги.

faston24.ru

Отмена сберкнижек Сбербанка в 2018 году

Разного рода слухи о том, что Сбербанк собирается отменить привычные, особенно старшему поколению, сберкнижки, ходят довольно давно. Еще в 2009 году случилась детективная история, когда высокопоставленный сотрудник тюменского Сбербанка проговорился о планах кредитной организации отменить сберегательные книжки. Новость растиражировали местные СМИ, но уже через несколько часов все тюменские сайты, которые об этом написали, как один удалили такие сообщения. Как мы знаем, никакой отмены сберкнижек тогда не последовало, но история наглядно демонстрирует ажиотаж вокруг данной темы. Весной 2018 года депутаты Госдумы действительно приняли закон, который по невнимательности можно было бы счесть тем законодательным актом, который отменяет сберкнижки в России. Но на самом деле это не так. Подробнее об отмене сберкнижек Сбербанка и других российских банковских учреждений в 2018 году — о чем идет речь в принятом законе, нужно ли переживать тем, кто хранит свои деньги “на книжке”.

Правда ли, что в 2018 году отменят сберкнижки Сбербанка

Нет, отмены всех сберкнижек Сбербанка и прочих подобных документов других российских банков в 2018 году не планируется.

Речь в новом законе, который был принят Думой, идет только о специфической разновидности сберкнижек — тех, что выписаны на предъявителя.

Сберкнижки на предъявителя не содержат фамилии владельца, деньги по таким книжкам могут быть выданы кому угодно. Любой человек, который предъявляет такой документ, может получить по нему всю сумму со счета.

Такие анонимные сберкнижки являются российским аналогом чеков на предъявителя, которые существуют на Западе. Россия в свое время быстро перешагнула от совсем архаичной банковской системы к современной, и этап чеков нашу страну миновал. Мы сразу перешли на банковские карты, в то время как чеки на Западе ходили еще очень долгое время.

Что же касается возможных причин для открытия сберкнижки на предъявителя, то это чаще всего были сделки по купле-продаже транспорта, недвижимости и т.д. Покупатель открывал анонимный счет на сумму покупки и отдавал такую сберкнижку продавцу в качестве оплаты. Тот мог снять деньги со счета в удобное ему время.

Российские законодатели решили, что сберегательные книжки на предъявителя не нужны по многим причинам. Во-первых, из-за их анонимности они создают почву для коррупционных и прочих незаконных схем. Во-вторых, известны случаи, когда покупатель отдавал такую книжку продавцу по какой-либо сделки и сразу же заявлял о том, что он потерял книжку, а суд впоследствии блокировал счет. Продавец не мог в итоге получить деньги.

С 1 июня 2018 года анонимные сберкнижки в России станут невозможными для открытия в принципе.

Это же касается и сберегательных сертификатов на предъявителя. Они, в отличие от сберкнижек, были намного более популярны. В том числе потому, что по таким сертификатам полагались сравнительно высокие процентные ставки на открытый вклад.

Касается ли отмена сберкнижек с 1 июня 2018 года владельцев обычных книжек

Нет, в том случае, если у вас обычная сберкнижка Сбербанка или любого другого банка, в которой указаны ваши фамилия, имя и отчество, такую книжку отмена не затрагивает. Вы можете продолжать спокойно пользоваться ей и дальше.

Сберкнижки сами по себе, конечно же, давно устарели. В прежние времена, когда банковская система не была насквозь компьютеризированной и соединенной в большую сеть, сберкнижка являлась главным доказательством того, что у вас есть вклад с определенными средствами на нем. Сейчас достаточно предъявить в банке паспорт, и оператор будет видеть все ваши счета и остатки на них.

Расстаться со сберкнижками психологически тяжело российским пенсионерам, которые привыкли к этому документу и не доверяют новым технологиям.

Для Сбербанка ведение сберкнижек — это лишние расходы и дополнительные хлопоты, но пока, чтобы не нервировать старшее поколение, сберкнижки не отменяют.

Что будет с теми сберкнижками на предъявителя, которые открыты на данный момент

Торопиться и обналичивать их не обязательно. Закон, который был принят Госдумой весной, говорит о том, что с 1 июня 2018 года сберкнижки на предъявителя нельзя будет открыть. Однако для тех, что уже были открыты к этому моменту, будет действовать переходный период.

Анонимные сберкнижки и сертификаты, открытые до 1 июня 2018 года, будут действительны в течение всего срока, на который они были открыты.

Таким образом, рядовым клиентам Сбербанка и прочих банков России переживать не нужно — отмены сберкнижек в 2018 году не будет. И даже в тех случаях, если тот или иной банк все же решит отказаться от такого документа, с деньгами вкладчика однозначно ничего не случится.

bankiclub.ru

Ипотека в 2018 году (указ Путина): последние новости

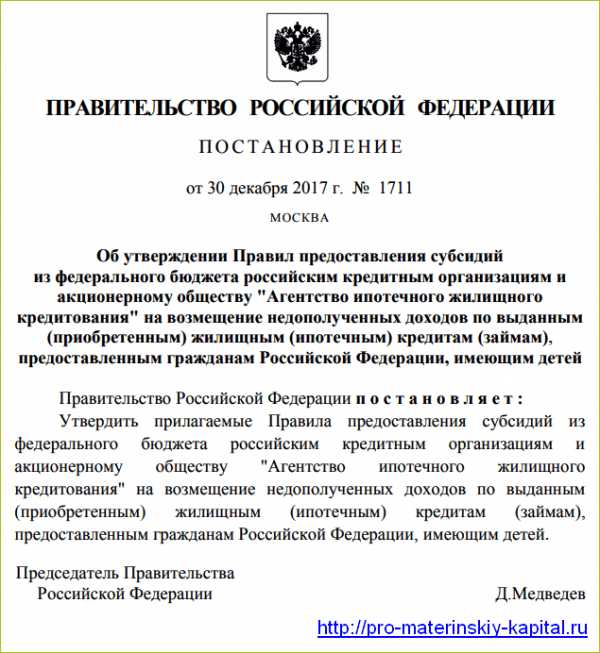

С 2018 года российские семьи, в которых начиная с 1 января родится второй и/или третий ребенок, могут оформить ипотеку под 6 процентов годовых на приобретение жилья на первичном рынке: готового жилого помещения по договору купли-продажи или на этапе строительства по договору долевого участия. По поручению Президента правительство разработало правила, которые устанавливают цели, порядок и условия предоставления субсидий по льготной ипотеке. Правила утверждены соответствующим постановлением Правительства от 30 декабря 2017 года № 1711.

Семьи, имеющие ипотечный кредит, взятый после 1 января 2018 года, при условии, что у них родится второй и/или третий ребенок в период действия программы, также смогут получить льготную ставку в 6% в случае его рефинансирования.

Срок субсидирования ипотеки государством составит 3 года на второго ребенка и 5 лет на третьего ребенка. На этот период оплату ставки по жилищному кредиту свыше 6% перед банком возьмет на себя государство.

Условия субсидирования ипотеки в 2018 году государством

Из-за широкого круга семей, подпадающих под условия указа Президента об уменьшении ипотеки с 1 января 2018 года, новая программа уже ошибочно воспринимается гражданами как несколько отдельных, в частности:

- госпрограмма ипотека для молодой семьи в 2018 году — за второго ребенка;

- госпрограмма ипотека для многодетной семьи в 2018 году — при рождении третьего ребенка.

В действительности же участниками новой программы по получению ипотеки под 6% годовых смогут стать все семьи независимо от возраста родителей, в которых будут соблюдены следующие условия:

- Второй или третий ребенок родится в период с 1 января 2018 года по 31 декабря 2022 года. Дети, рожденные до 2018 года, не попадают под действие программы, что уже вызывает понятное недовольство семей, в которых 2 и 3 дети родились раньше (например, в конце 2017 года).

- Ипотечный кредит (займ) в рублях в любом российском банке или в АО АИЖК (Агентство ипотечного жилищного кредитования) не ранее 1 января 2018 года. На жилищные кредиты, полученные раньше 2018 года действие программы не распространяется.

- Максимальные суммы кредитов для льготной ипотеки под 6% — 8 млн. для Москвы, Санкт-Петербурга, Московской и Ленинградской областей и 3 млн. для остальных городов России. При этом первоначальный взнос по кредиту должен равняться не менее 20% от стоимости приобретаемого жилья.

- Жилье на средства ипотечного кредита приобретается на первичном рынке. Это может быть готовое жилое помещение, приобретаемое по договору купли-продажи или покупаемое на этапе строительства по договору долевого участия (также это может быть помещение с земельным участком).

- Семьи, которые возьмут ипотечный кредит после 1 января 2018 года, а в период действия программы (до конца 2022 года) у них родится второй и/или третий ребенок смогут рефинансировать кредит также под 6% годовых на три или на пять лет соответственно.

- Для оформления или рефинансирования кредита под 6% годовых заемщиком обязательно должен быть заключен договор личного страхования (жизни, от несчастного случая и болезни), а также договор страхования жилого помещения (после того, как будет оформлено право собственности).

- Субсидироваться государством ипотечные кредиты будут только, если заемщик соблюдает условия кредитного договора (своевременно вносит платежи).

Таким образом, действие госпрограммы льготной ипотеки под 6% направлено, в первую очередь, на стимулирование рождаемости и помощь семьям с детьми в решении жилищных проблем, а также стимулирование рынка ипотечного кредитования и жилищного строительства.

Порядок снижения ставки по ипотеке для семьи при рождении ребенка

Участие самих заемщиком в программе субсидирования ипотеки с 2018 года сводится к минимуму — им не нужно будет согласовывать льготы в каких-либо инстанциях помимо самого банка, в котором оформляется кредит. Банк сразу оформляет кредит по льготной ставке, после чего в течение 3 или 5 лет получает от государства субсидию.

Госпрограмма льготной ипотеки носит долгосрочный характер. Общий срок ее действия рассчитан на 5 лет — до 31 декабря 2022 года. Однако здесь следует учитывать определенные нюансы:

- При рождении второго ребенка субсидирование государством ипотечной ставки свыше 6% годовых будет произведено на три года с момента оформления кредита — то есть отнюдь не на весь срок ипотечного кредита, который может быть взят и на 10, и на 20 лет.

- При рождении третьего ребенка — на срок пять лет, при этом:

- если семья оформит субсидию на льготную ипотеку в связи с рождением второго ребенка, а в период до 31 декабря 2022 года в ней родится третий ребенок, то ей действие субсидии будет продлено на пять лет с момента окончания ее предоставления на второго ребенка;

- также, если в семье, оформившей субсидию на три года в связи с рождением второго ребенка, третий ребенок родится после окончания срока субсидии, но не позднее 31 декабря 2022 года, то новая субсидия может быть предоставлена семье еще на пять лет с момента его рождения.

Согласно новому постановлению Правительства от 30 декабря 2017 года № 1711 утверждены правила, согласно которым банки будут получать от государства субсидию по выданным льготным кредитам. При этом:

- субсидии будут предоставляться банку в размере разницы между ставкой рефинансирования, установленной на первое число месяца, за который предоставляется субсидия плюс два процентных пункта и шестью процентами, под которые выдан льготный кредит;

- по истечении льготного периода процентная ставка по кредиту, которая будет прописана в договоре, должна быть не более действующей на момент подписания кредитного договора ставки рефинансирования плюс два процентных пункта.

Например, на 1 января 2018 года ключевая ставка ЦБ России составляет 7,75%. Если прибавить 2 процентных пункта, получится 9,75%. То есть в кредитном договоре, заключенном на получение льготной ипотеки под 6% в январе 2018 года, должен быть также указан размер процентной ставки, которая будет действовать после окончания льготного периода, не выше 9,75%.

Поддержка семей с детьми с 2018 года по указу Путина

Кроме государственного субсидирования ипотеки, с 2018 года появляются следующие новые президентские меры поддержки семей с детьми:

- Ежемесячное пособие за рождение первого ребенка до 1.5 лет с в размере детского прожиточного минимума для семей, чьи доходы не превышают полуторактратного размера прожиточного минимума (ПМ) в регионе (закон № 418-ФЗ «О ежемесячных выплатах семьям, имеющим детей» вступил в силу 1 января 2018 года).

- Выплаты из материнского капитала в 2018 году наличными за рождения второго ребенка ежемесячно в размере прожиточного минимума в регионе, установленного на ребенка семьям с доходами ниже полуторакратной величины ПМ (также закон № 418-ФЗ).

- Продление до 31 конца 2021 года срока действия программы маткапитала при рождении 2 ребенка согласно нового закона от 28 декабря 2017 года № 432-ФЗ (до этого окончание программы было запланировано на 31 декабря 2018 года, однако этот срок уже переносился в 2015 году).

- Введение дополнительного направления расходования средств материнского капитала — на дошкольное образование ребенка уже с рождения, не дожидаясь трех лет второго ребенка (также закон № 432-ФЗ).

- Создание дополнительных мест в организациях дошкольного образования — а именно, после завершения программы детских садов с 2018 года будет начата госпрограмма строительства ясельных мест для детей в возрасте от 2 месяцев до 3 лет.

- Разработка и утверждение программы развития материально-технической базы детских поликлиник (ремонт старых и строительство новых медицинских организаций для детей при региональной поддержке).

Все эти меры государственной поддержки по большей части направлены на стимулирование рождаемости с 1 января 2018 года, а также на помощь нуждающимся семьям с детьми.

pro-materinskiy-kapital.ru

Ипотека Сбербанка в октябре 2018: условия и выгода

Сбербанк, как один из самых крупнейших банков РФ предлагает широкий перечень различных программ ипотечного кредитования. Среди них можно легко найти наиболее подходящие для текущих условий варианты. Рассмотрим все популярные предложения ипотеки Сбербанка в октябре 2018 года.

Сбербанк, как один из самых крупнейших банков РФ предлагает широкий перечень различных программ ипотечного кредитования. Среди них можно легко найти наиболее подходящие для текущих условий варианты. Рассмотрим все популярные предложения ипотеки Сбербанка в октябре 2018 года.

Изменения в октябре 2018 года

В отличие от обычных кредитов, ипотечные займы крайне редко подлежат пересмотру. По состоянию на октябрь, никаких изменений не происходило.

Следует отметить, что в новостях регулярно появляется информация о том, что процентные ставки по подобным кредитам будут снижены, так что именно этого можно ждать в ближайшем будущем.

Условия по ипотечным кредитам в октябре 2018 года

Как уже было сказано выше, у Сбербанка есть широкий перечень ипотечных программ. Рассмотрим их условия:

Название | Сумма кредита (руб). | Срок кредитования (месяц). | Процентная ставка (годовых). |

Покупка строящегося жилья | От 300 000,00 | 360 | 7,1 |

Покупка готового жилья | От 300 000,00 | 360 | 8,6 |

Рефинансирование | От 300 000,00 | 360 | 9,5 |

Ипотека для семей с детьми | До 8 000 000,00 | 360 | 6,0 |

Постройка дома | От 300 000,00 | 360 | 10,0 |

Загородная | От 300 000,00 | 360 | 9,5 |

Нецелевая | До 10 000 000,00 | 240 | 12 |

Материнский капитал | От 300 000,00 | 360 | 8,9 |

Военная ипотека | До 2 398 000,00 | 240 | 9,5 |

Гараж | От 300 000,00 | 360 | 10 |

Требования к заемщикам в Сбербанке

Требования напрямую зависят от того, какой продукт был выбран, однако в целом, они во всех случаях остаются приблизительно одинаковыми:

- Возраст клиента на момент оформления кредита: не менее 21 года.

- Возраст клиента на момент закрытия кредита: не более 75 лет.

- 1 год трудового стажа за последние 5 лет.

- Не менее 6 месяцев стажа на последнем месте работы.

- Гражданство РФ.

Актуальные ипотечные кредиты Сбербанка

Каждый из представленных выше кредитных продуктов уникален и предназначен для решения конкретной задачи. Рассмотрим их подробнее:

- Покупка строящегося жилья. Как легко догадаться исходя из названия, этот тип займов выдается на помещения, которые еще не сданы в эксплуатацию. Исходя из пониженной процентной ставки, а также традиционно более низкими ценами на квартиры, находящиеся в процессе строительства, это может быть оптимальным вариантом получить собственное жилье с минимальными расходами.

- Покупка готового жилья. То же самое, что и в предыдущем случае, однако такие варианты ипотеки выдают на уже готовую квартиру, будь то первичный или вторичный рынок.

- Рефинансирование. С помощью этого кредита можно объединить несколько займов в один, что сделает выплаты намного более удобными.

- Семьи с детьми. Эта ипотечная программа с государственной поддержкой подходит только тем семьям, в которых есть двое и более детей. Условия тут несколько выгоднее, чем при стандартном кредитовании.

- Постройка дома и загородная недвижимость – специальные разновидности кредитования, предназначенные для покупки или строительства как отдельных жилых домов, так и дачных строений или любых других подобных помещений.

- Нецелевая ипотека подходит тем лицам, которые не собираются покупать какой-либо объект недвижимости, но готовы предоставить его в залог. Такие кредиты используется преимущественно для того, чтобы получить очень солидную сумму на выгодных условиях. Характерной особенностью является то, что заемщик может использовать деньги как ему будет угодно.

- Материнский капитал. Данная система кредитования подходит семьям с 2 и более детьми, которые получили от государства сертификат на материнский капитал и еще не успели его использовать. Благодаря данному документу можно получить ипотеку фактические без первоначального взноса.

- Военная ипотека – это специализированный продукт, предназначенный исключительно для военнослужащих, участвующих в государственной программе получения жилья.

- Гараж – в рамках данной программы можно купить или построить гараж, приобрести место на стоянке и так далее.

Акции октября 2018 года в Сбербанке

По состоянию на октябрь 2018 года никакие специальные акции касательно ипотеки в банке не проводятся. Однако следует учитывать, что уникальные краткосрочные предложения могут появиться в любой момент. Рекомендуется отслеживать эту информацию на сайте.

Как получить ипотеку?

Чтобы получить ипотеку Сбербанка в октябре 2018 года нужно выбрать подходящий продукт и подать заявку. Это можно сделать двумя основными способами:

- При помощи личного кабинета «Сбербанк Онлайн».

- Непосредственно в любом ближайшем или подходящем отделении банка.

Первый способ считается более удобным, так как помогает экономить время, однако он требует хотя бы минимальной компьютерной грамотности. Второй же вариант подходит абсолютно всем, так как от клиента требуется только обозначить свое желание. Дальше менеджер банка все сделает самостоятельно.

Что потребуется?

Получить кредит можно только при условии предоставления всей требуемой документации. Даже в случае с онлайн-оформлением нужно прикладывать сначала сканкопии документов, а потом предоставлять их в оригинале.

Перечень необходимых бумаг выглядит приблизительно так:

- Паспорта гражданина РФ, который выступает в качестве заемщика. Если предполагается привлекать созаемщиков или поручителей, то потребуется и их паспорта. Документы должны полностью соответствовать действующему законодательства, не быть просроченными и не иметь сторонних пометок.

- Дополнительный документ, подтверждающий личность клиентов (всех, включая созаемщиков и поручителей): загранпаспорт, служебное удостоверение, водительские права и так далее.

- Регистрация может быть как постоянной, так и временной, однако в последнем случае сроком действия временной регистрации ограничен максимальный срок кредит. Например, если регистрация на 2 года, то кредит может быть выдан только на 2 года и не больше.

- Справка 2-НДФЛ или любой другой аналогичный документ, подтверждающий уровень доходов клиента.

- Копия трудовой книжки, заверенная руководством компании.

- В том случае, если в качестве залогового имущества выступает не тот объект, который приобретается за счет кредитных средств, то требуется вся документация по нему. В частности: техпаспорт БТИ, свидетельство о регистрации, а также договор купли-продажи либо другой аналог.

- Свидетельство о браке.

- Свидетельство о рождении ребенка.

Последние два документа не обязательные. Они могут потребоваться в зависимости от выбранной кредитной программы. Следует учитывать, что банк может запросить и дополнительные документы, помимо всех перечисленных выше.

Пошаговые действия

Инструкция для получения ипотечного кредита в Сбербанке:

- Выбрать нужный продукт.

- Определиться с суммой и сроками.

- Подготовить документы по представленному выше перечню.

- Направить заявку в банк.

- Ожидать ее рассмотрения.

- В случае предварительного одобрения – предоставить все документы.

- Подписать кредитный договор.

Плюсы и минусы ипотеки в Сбербанке

Сбербанк справедливо считается одним из лучших банков на территории РФ. Его кредитные продукты всегда предлагаются на более выгодных условиях, чем аналоги у конкурентов.

Данная финансовая организация получает преимущественно положительные отзывы и единственным недостатком можно считать только несколько повышенную приверженность к бюрократии.

Некоторым клиентам также не нравятся очереди, однако эта проблема постепенно решается за счет электронной системы контроля и увеличения численности отделений в целом.

biznesibanki.ru

«Сбербанк» сделает невероятно приятный подарок всем своим клиентам в 2018 году

Российский «Сбербанк» является самым крупным банком на территории страны. Его услугами пользуется более 40 млн россиян из различных регионов. Даже не смотря на свой доминирующий статус, большинство людей в сети Интернет относится к этому банку скорее негативно, чем положительно. Это связано с низким качеством обслуживания, большими очередями, а также рядом других ограничений и особенностей, которых нет в других банках. Большинство публикаций о «Сбербанке» в сети Интернет – негативные, но сегодняшний случай стал приятным исключением из правил.

Сегодня пресс-служба «Сбербанка» сообщила о том, что самый крупный в России банк сделает всем своим клиентам в 2018 году невероятно приятный подарок, которого многие ждут уже очень давно. В частности, банк намерен реализовать во всех своих банкоматах поддержку бесконтактного считывания. Это значит, что уже в следующем году для снятия или пополнения денежных средств с использованием банковской карты будет достаточно просто поднести ее к определенному месту в устройстве самообслуживания.

Речь идет о реализации поддержки технологии NFC, благодаря которой все жители России, которые пользуются услугами «Сбербанка», смогут использовать бесконтактные карты по их прямому назначению. Сейчас для любой работы с картами приходится вставлять их непосредственно в сам банкомат, что иногда заканчивается печальными последствиями – банкомат по ошибке может отказаться возвращать карту, либо она и вовсе в нем попросту застрянет. Хоть такое и случается крайне редко, однако от подобных ситуациях не застрахован никто.

Использование бесконтактной технологии NFC позволяет не только избежать ситуацией, когда банкомат отказывается возвращать карту, но и ощутимо повысит скорость работы с банковскими картами. Кроме того, по словам представителя «Сбербанка», все клиенты смогут использовать мобильные платежные системы Samsung Pay, Apple Pay и Android Pay, то есть непосредственно сами банковские карты требоваться не будут. Это еще один большой плюс для миллионов россиян, поскольку платежные системы с каждым месяцем набираются всю большую популярность не только на территории России, но и в других странах мира.

Ранее стало известно о том, что все клиенты «Сбербанка» могут лишиться всех денежных средств всего из-за одной ошибки.

До 21 октября включительно у всех желающих есть уникальная возможность бесплатно получить спортивный браслет Xiaomi Mi Band 3, потратив на это всего 1 минуту своего личного времени.

Присоединяйтесь к нам в Twitter, Facebook, ВКонтакте, YouTube, Google+ и RSS чтобы быть в курсе последних новостей из мира технологий будущего.

akket.com

Стратегия Сбербанка на 2018 год

Поделиться на Facebook

Поделиться в ВК

Поделиться в ОК

Поделиться в Twitter

Каковы стратегические планы на ближайшие годы у Сбербанка и на что он делает ставку в своих доходах, рассмотрим в данной статье.

Кредитование населения.

Как говорят экономические прогнозы, население страны не планирует отказываться от банковских займов. Тенденция такова, что даже несмотря на обеднение граждан и экономические кризисы, люди брали, берут и будут брать кредиты. Сюда относятся как мелкие потребительские кредиты и кредитки, так и крупные ипотечные и автокредиты. Во многом этому способствуют и государственные программы.

Сбербанк делает основную ставку на данный сектор до 2020 года и далее. Процент взятых потребительских кредитов увеличится в среднем 1,5-2 раза.

Существенную долю рынка займут кредитные карты.

Нельзя сбрасывать со счетов и кредитование бизнеса, как малого, так и крупного. Оно на сегодняшний день растет не такими быстрыми темпами, как кредитование граждан, но положительная тенденция также отмечается.

Фондирование

Речь идет о привлечении депозитов. Основными вкладчиками останутся не корпоративные клиенты, а средний сегмент граждан.

- Биржа BitFinex внезапно ограничила регистрацию пользователей

- Почему деловые переговоры с россиянами удивляют европейцев?

- Глава Минтруда озвучил условия выплат на первенца

Как показывает статистика, к концу 2017 года люди наоборот снимают свои вклады, но стратегические планы Сбербанка в ближайшие 3 года направлены на то, чтобы увеличить долю вкладчиков до 45% и выше.

Жми «Нравится» и получай только лучшие посты в Facebook ↓

bankru.info