Особенности калькулятора досрочного погашения ипотеки в Сбербанке в 2018 году. Калькулятор досрочного погашения сбербанк

Досрочное погашение ипотеки в Сбербанке: калькулятор с досрочным погашением

Кредитные обязательства требуют своевременной уплаты платежей. Бывают ситуации, когда финансовое положение заёмщика улучшается и у него появляются свободные деньги. Хорошим вложение образовавшихся средств станет выплата займа раньше установленного срока. Как происходит досрочное погашение ипотеки в Сбербанке, калькулятор, рассчитывающий ссуду, поможет рассчитать платежи при выплате задолженности раньше срока? Эти и другие вопросы возникают у заёмщиков, которые планируют погасить заём заранее. Попробуем подробнее осветить эти темы.

Сбербанк: калькулятор досрочного погашения ипотеки

Досрочное погашение кредита в Сбербанке в 2018 реализовано в полной мере, нет никаких ограничений, и клиент может погасить займ уже на следующий день после его получения. Тем не менее есть некоторые условия, которые следует соблюсти.

Необходимо заранее уведомить банк о желании раньше времени закрыть долг. Кредитный договор сообщает о том, что сделать это необходимо в письменной форме не позднее чем за 30 дне до планируемого закрытия обязательств. На деле все происходит намного проще, достаточно оформить заявку за несколько дней, указать в ней полностью или частично планируется закрыть кредит и дату, когда это нужно сделать. При этом дата должна приходиться на рабочий день и к этому времени следует обеспечить наличие требующейся суммы на счету, с которого будет выполнено списание.

Читайте так же: Сбербанк ипотека молодая семья

При осуществлении полного погашения важно уточнить полную сумму, которую следует внести на счёт, если не хватит хотя бы нескольких копеек займ не закроется и на остаток будут начисляться проценты. При этом остаток задолженности важно уточнить на день оплаты, чтобы учесть все процентные начисления, пени и другие платежи. После того как произойдёт списание и завершение выплаты нужно посетить отделение банка и получить справку о закрытии счёта и отсутствии претензий банка.

Частичное закрытие долга имеет две разновидности. При подаче заявления необходимо указать каким именно образом производить перерасчёт кредитной задолженности после оплаты. Можно пересчитать займ и сократить ежемесячный платёж, а можно сократить период кредитования. Какой вариант удобнее и предпочтительнее клиент решает самостоятельно.

Можно ли досрочно погасить ипотеку в Сбербанке? Да можно, но некоторые считают это нецелесообразным в связи с тем, что платежи носят дифференцированный характер. При этом преждевременная выплата ипотечной ссуды не подразумевает уменьшение числа платежей, а даёт возможность лишь уменьшить текущий месячный платёж.

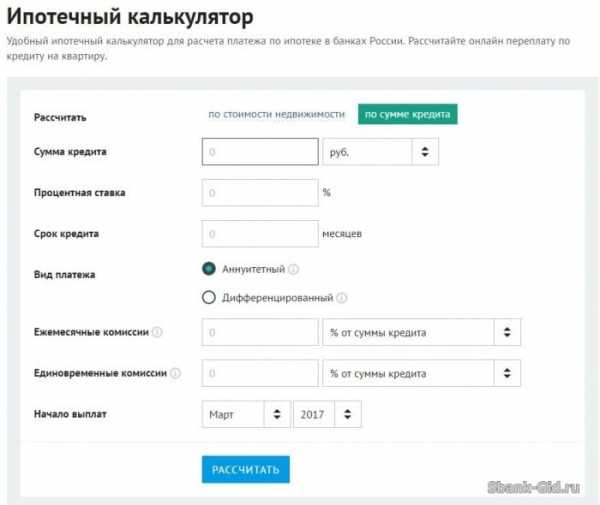

На сайте Сбербанка имеется специальный сервис – ипотечный калькулятор. Он позволяет рассчитать не только ипотечный займ, но и досрочное погашение. При этом есть возможность выгрузить результат в формате Excel. Сервис позволяет отследить изменения платежа и процентных начислений после внесения платежа, превышающего минимальный. Сможет ли ипотечный калькулятор сбербанка с досрочным погашением рассчитать разные виды ипотечных продуктов? Да, сервис является универсальным, кроме того, он подходит для расчёта ипотечных займов и других банков.

Калькулятор досрочного погашения ипотеки Сбербанк-Онлайн

Как погасить ипотечный кредит раньше оговорённого срока через Сбербанк-онлайн? Кредитная организация делает все возможное для удобства клиентов, онлайн-сервис для управления своими счетами и кредитами позволяет не только вносить текущие платежи, но и выполнять заблаговременное погашение любых видов кредитов. Ссуды, платежи по которым имеют аннуитетный характер могут быть погашены как частично, таки и полностью. Для этого во вкладке нужного кредита следует выбрать раздел «досрочное погашение» в ней будет реализовано два вида: частичное и полное.

Для раздела частичного досрочного погашения откроется вкладка, в которой следует заполнить нужные параметры. Следует указать счёт с которого будет выполнено списание и дату, выпадающую на рабочий день. В поле «сумма» требуется внести нужные данные, изначально оно автоматически заполнено и содержит в себе сумму текущего обязательного платежа. После внесения всей необходимой информации жмём «оформить заявку» и подтверждаем действие. Итогом станет отправленная в банк заявка и автоматическое снятие со счёта требующейся суммы.

Действия для полного погашения любого банковского продукта, в том числе и ипотеки, практически аналогичны с небольшим отличием. Требуется указать только дату и обеспечить наличие требующегося количества средств на счету в этот день. При этом полную сумму платежа следует уточнять именно на день списания, а не в момент оформления заявки. Снятие средств произойдёт автоматически и впоследствии будет нужно только сходить в банк и взять документ о закрытии кредитного счёта.

Как погасить и закрыть ипотеку в Сбербанке

В случае полного погашения жилищного займа раньше времени важно правильно завершить процесс. Он имеет много нюансов, которые следует учесть. Действия выполняются в следующей последовательности.

- Вносим последний платёж и уточняем, что задолженность погашена.

- Пишем заявление о закрытии кредитного счёта, чтобы не возникло проблем с накопившейся задолженностью за обслуживание последнего.

- Запрашиваем и получаем документ, подтверждающий отсутствие долга.

- Снимаем обременение с объекта залога. Выполняется это в органах Реестра на основании предоставленных документов, подтверждающих окончание выплаты долговых обязательств.

- Аннулируем страховку и оформляем возврат неизрасходованных средств за неё.

После этого можно быть уверенным, что ипотечный займ полностью погашен. А также заёмщик имеет все документальные подтверждения, которые можно предъявить в случае возникновения вопросов.

Если финансовое положение улучшилось и появилась возможность досрочно гасить любые виды займов, стоит обязательно этим воспользоваться. Посетите сайт банка и воспользуйтесь ипотечным калькулятором для пересчёта кредита, подайте заявку и сократите ежемесячный платеж.

sbank.online

Досрочное погашение ипотеки в Сбербанке: калькулятор, условия и отзывы

Досрочное погашение ипотеки в Сбербанке – возможность, которую банк предоставляет лицам, выплачивающим ипотечную ссуду, но у многих возникает вопрос выгодно это или нет, и стоит ли пользоваться этой услугой. Чтобы ответить на него рассмотрим подробнее условия и порядок досрочного погашения ссуды в Сбербанке.

Плюсы и минусы досрочного погашения

Принимая решение гасить ли имеющуюся ипотеку с возможностью досрочного погашения раньше установленного срока, заемщику следует учитывать следующее:

- Если по оформленной ссуде предусмотрена аннуитетная схема погашения, то выгода от досрочной выплаты снижается, так как при аннуитетных платежах по кредиту сначала в основном выплачивается процент, а не сами заемные средства;

- В случае высокой инфляции выплатить ипотеку заранее до окончания периода кредитования не целесообразно, выгодней потратить деньги на покупку какого-нибудь актива, так как задолженность со временем обесценится;

- При частичном погашении предпочтительнее уменьшение срока займа, чем пересчет процентов и сокращение оплачиваемых сумм, в таком случае переплата по ипотеке будет меньше;

- Важно прогнозировать свой доход, если в скором времени планируется значительное повышение получаемых средств, то лучше отложить досрочный платеж по ипотеке до этого времени, так вам не придется существенно ограничивать себя.

С точки зрения банковского учреждения гашение ипотеки заемщиком в досрочном порядке имеет негативные последствия по таким причинам:

- Банк перестает получать доход от выданной ссуды и затраты на рекламу, ее оформление не оправдываются;

- Выданные заемщику средства банк привлекает на условии платности и в случае их возврата не прекращает платить за них, но не получает первое время никакого дохода.

Поэтому банк может указать ипотеку с досрочным погашением как минус в кредитной истории заемщика.

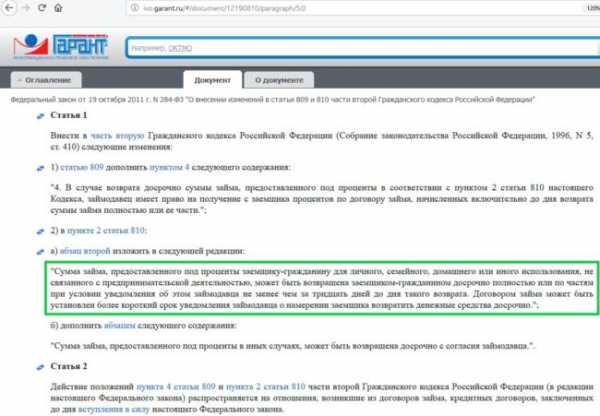

На законодательном уровне, согласно федеральному закону 284, установлено, что банкам не разрешается ограничивать стремление заемщика выплатить ипотечный займ раньше срока. Есть только одно требование: уведомить кредитора минимум за 30 дней до уплаты долга, однако при согласии сторон может быть принят и другой период.

Условия

Существует два способа досрочного погашения: частями или целиком. И при использовании любого из них в Сбербанке действуют следующие условия:

- Период кредитования при оплате раньше установленного времени не изменяется, выполняется перерасчет процентов и уменьшение платы по ссуде;

- Погашение с уменьшением срока кредита в Сбербанке невозможно;

- Перерасчет при досрочном погашении помогает уменьшить величину платежа, а их число остается неизменным;

- Заявление на досрочную оплату необходимо написать не меньше чем за сутки до проведения платежа;

- Отсутствуют ограничения относительно суммы, которая платится раньше срока;

- Преждевременная частичная выплата по ссуде не отменяет ежемесячный платы по графику, он пересчитывается с учетом заплаченных средств. Быстро узнать предположительную величину платежа можно, используя ипотечный калькулятор;

- Большая часть досрочного платежа идет в качестве оплаты задолженности, а не процентов по ней;

- Средства для преждевременной выплаты вначале вносятся на счет, привязанный к ссуде, а потом уже с него они списываются в счет погашения долга;

- Погасить ссуду можно не раньше, чем через месяц с даты выдачи.

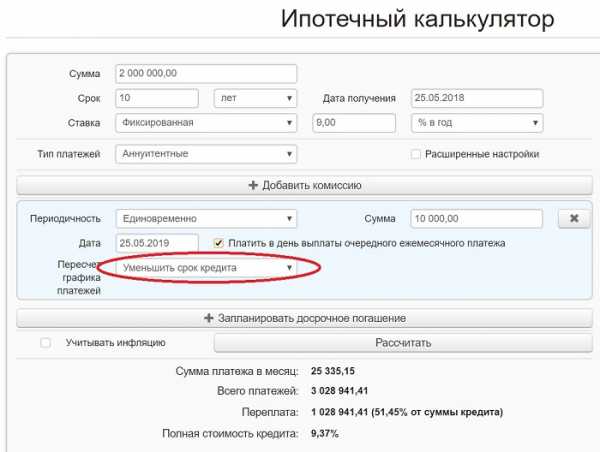

Калькулятор

Перед тем как досрочно выплатить полностью или частично плату по ссуде рекомендуется рассчитать выгоду от совершения такой операции с помощью онлайн калькулятора на официальном сайте Сбербанка.

Для расчета вам заполнить строки калькулятора и ввести данные о первоначальной сумме займа, дате оформления, размере ставки процента, периоде, схеме погашения и указать величину досрочного платежа. Просчитав различные варианты, можно будет выбрать оптимальный для вас.

Как погасить ипотеку в Сбербанке?

В Сбербанке процедура частичного или полного досрочного погашения ипотеки происходит следующим образом:

- Клиент, используя калькулятор на сайте, рассчитывает выгоду и определяет величину досрочного платежа;

- Пишет заявление на досрочное погашение. В нем указываются фамилия, имя и отчество клиента, номер договора, размер выплаты, которую он собирается платить раньше срока, и дата такого платежа;

- Зачисляет денежные средства на счет, связанный с ипотечным займом. Это можно сделать в банковском отделении, через терминалы самообслуживания или интернет в системе Сбербанк онлайн;

- При полном погашении ипотеки нужно обязательно запросить в банке информацию об оставшейся задолженности, чтобы знать точную сумму. Поскольку разница даже в копейку при осуществлении досрочной выплаты не позволит закрыть ипотеку;

- После досрочной оплаты части долга сотрудники банка проведут перерасчет и предоставят вам на ознакомление новый график ежемесячных платежей.

В Сбербанке отсутствует комиссия или определенная компенсация банку за преждевременное погашение ипотеки.

Заплатить досрочно часть средств по ипотеке также могут помочь различные программы поддержки, разработанные государством (военная ипотека, программа для молодых семей и другие).

По федеральным программам льготы предоставляются гражданам, которые ждут своей очереди на получение жилья или живут в плохих условиях и площадь имеющейся квартиры не соответствует установленным показателям, а также тем, кто работает в бюджетных организациях.

Скачать пример заявления можно здесь.Как правильно закрыть ипотечный кредит в Сбербанке?

Процесс закрытия ипотеки в Сбербанке включает 5 этапов:

- Взнос окончательной платы по кредиту. После осуществления выплаты рекомендуется повторно проверить счет и удостоверится, что долг погашен полностью.

- Оформление заявления на полное погашение ипотечного кредита и закрытие счета, который был к нему открыт. Счет возможно закроется на автомате при осуществлении окончательной выплаты по займу, но лучше этот момент проконтролировать, чтобы потом не платить проценты за его обслуживание.

- Получение справки, подтверждающей отсутствие долга по ипотечному кредиту. Такой документ необходимо предъявить в Росреестре для снятия обременения с залогового имущества. Рекомендуется хранить справку не менее 3 лет, так как она сможет помочь при появлении спорных ситуаций с банком. Выдается документ сразу при погашении ипотеки или спустя несколько дней.

- Снятие обременения с недвижимого имущества, которое служило обеспечением по ссуде. Получив справку, подтверждающую что долг уплачен, клиент платит гос. пошлину за снятие обременения и вместе с закладной от банка предоставляет эти документы в Росреестр. Сотрудники государственного органа вносят исправлени

creditsoviets.com

Калькулятор досрочного погашения кредита Сбербанка

- Главная

- >>

- Статьи

- >>

- Калькулятор досрочного погашения кредита Сбербанка

Сбербанк является неоспоримым лидером на рынке банковских услуг России. Его первенство подтверждается огромной клиентской базой, наличием более чем 16 тысяч отделений по всей стране, постоянным увеличением кредитного портфеля. Банк предлагает гражданам привлекательные условия кредитования, а также возможность досрочного погашения займа.

Условия досрочного погашения кредита в Сбербанке

Чтобы пользователи могли самостоятельно ориентироваться в море банковских услуг, учреждение предлагает универсальный инструмент расчетов ежемесячных платежей - кредитный калькулятор Сбербанка с досрочным погашением долга, пользуясь которым, заемщик может самостоятельно составлять и корректировать график своих траншей при досрочном погашении.

Планируя погасить долг раньше, чем предусмотрено кредитным договором, нужно знать, что:

-

Согласно положению ГК РФ от 2011 года, досрочное погашение займа не влечет за собой никаких комиссий или штрафных санкций;

-

Для того, чтобы погасить кредит досрочно, не требуется заблаговременно извещать банк. Погашение производится на основании заявления, поданного в день предполагаемой выплаты, в котором указываются сумма списания и счет, с которого будет произведен платеж;

-

Проценты насчитываются только за срок фактического пользования кредитом;

-

Списание средств в счет досрочного погашения обычно происходит в день, когда производится ежемесячный платеж по кредиту;

-

Минимальный размер транша, который можно внести сверх ежемесячного платежа, также не ограничен, и вы можете делать досрочное погашение даже небольшими суммами.

Досрочное погашение займа – полное или частичное?

Понятно и естественно желание должника как можно быстрее рассчитаться с банком по кредиту. Прежде чем произвести полное погашение займа, необходимо положить на счет сумму долга вместе с процентами, насчитанными на день списания. Если ее окажется недостаточно, кредит не будет закрыт, а на остаток будут продолжать начисляться проценты и пени. Подтверждением того, что сумма выплачена полностью, станет справка от кредитного учреждения об отсутствии задолженности и полном закрытии обязательств перед банком.

Частичное погашение возможно в 2-х вариантах:

-

Однократное внесение дополнительного транша вдобавок к регулярному платежу. После этого размер ежемесячных взносов будет пересчитан в сторону уменьшения;

-

Выплата равных дополнительных сумм на постоянной основе. Срок кредитования может быть при этом изменен в сторону уменьшения.

Полное досрочное погашение освобождает заемщика от обязательств перед кредитным учреждением и экономит существенные средства на переплате по банковским процентам.

Как пользоваться кредитным калькулятором Сбербанка с досрочным погашением

Если заемщик сомневается, по силам ли ему досрочно выплатить долг, на помощь ему придет калькулятор досрочного погашения кредита Сбербанка – незаменимый онлайн - сервис для тех, кто хочет закрыть задолженность перед банком раньше, чем это запланировано кредитным договором. С его помощью должник может рассчитать сумму, необходимую для полного погашения кредита, или узнать, как изменится ежемесячный платеж, если выплачивать дополнительные суммы частями.

Чтобы контролировать размер регулярных выплат после частичного досрочного погашения, используйте кредитный калькулятор Сбербанка. Введите стандартные параметры, как то: сумма кредита, срок погашения, процентная ставка, и добавьте данные о дате и сумме досрочного погашения. Программа произведет расчет остатка долга после погашения, нового размера ежемесячного платежа и вашей экономии по выплатам за счет сокращения размера траншей.

Нюансы досрочного погашения кредита Сбербанка

Прежде чем закрыть кредит, нужно внимательно изучить договор, в котором могут быть прописаны ограничения на досрочное погашение с требованием предварительного уведомления банка о таком решении (за 1,2,3 месяца и даже за полгода). В этом случае придется отложить досрочное погашение, чтобы соблюсти условия соглашения.

Закрывая кредит, не следует забывать о возможности возврата страховки, необходимость в которой отпадает при досрочном погашении займа. Часть средств, уплаченных при заключении договора страхования, оказываются неиспользованными, и их можно получить обратно после того, как обязательства клиента перед банком оказываются выполненными. Возврат страховки производится по предъявлении заявления и необходимых документов (паспорт, кредитный договор, справка об отсутствии задолженности).

Досрочное обнуление кредита невыгодно банку, несмотря на то, что в большинстве случаев он не может этому воспрепятствовать. Однако в будущем такой заемщик может столкнуться со сложностями в одобрении кредита, если еще раз решит обратиться к Сбербанку. Досрочное погашение негативно влияет на кредитную историю гражданина, и в следующий раз финансовое учреждение может отказать ему в получении займа.

www.kreditnyi-calculator.ru

Калькулятор ипотеки Сбербанка: онлайн расчет с досрочным погашением (сокращение суммы платежа)

Rating: 4.4/5. From 8 votes.

Please wait...

Ипотечный калькулятор Сбербанка на сайте позволяет рассчитать платеж по ипотеке в режиме онлайн, а также учесть уплату ипотеки в СБ РФ досрочно с сохранением результатов в Excel.Калькулятор используется как для расчетов ипотеки на первичном рынке, так и для жилья со вторичного рынка. В качестве первоначального взноса по ипотеке возможно указать материнский капитал.

Далее, сам калькулятор и правила погашения кредита.

Калькулятор:

Возможно использовать расчет Excel прямо на сайте или скачать его.Делая подстановку параметров в модель – желтые поля (изменяемые ячейки), Вы можете построить график выплат по кредиту Сбербанка с возможностью планировать более раннее погашение.Модель подойдет и для других банков, т.к. методика расчета утверждена ЦБ России.

Калькулятор досрочной оплаты ипотеки Сбербанка России

Вы можете скачать расчетную модель в формате MS Excel нажатием на СКАЧАТЬ ФАЙЛ.

Модель пригодится Вам, если Вы планируете делать более раннее погашение основного долга по кредиту, чтобы снизить ежемесячный платеж. Альтернативой является возможность сокращения части долга со снижением общего срока кредита – аналогичная модель ипотеки для банка ВТБ24. Уточните в своем банке возможности применения той или иной модели снижения долгового бремени.

Законодательная база для раннего закрытия кредита

Согласно ФЗ «Об ипотеке (залоге недвижимости)» от 16.07.1998 N 102-ФЗ, ограничений на досрочное закрытие жилищного кредита нет. Клиент может полностью закрыть его уже на второй день после получения займа. Некоторые банки стараются обезопасить себя от таких клиентов, предлагая им невыгодные условия полного аннулирования долга в течение первых шести месяцев. Так, договором может быть предусмотрена комиссия в размере до 5%.

Некоторые финансово-кредитные организации налагают мораторий на полное гашение в течение двух месяцев после выдачи займа. Условия типового договора Сбербанка не предусматривают таких условий, да и в целом, даже в других банках, в силу противоречия подобных требований законодательству, они могут быть оспорены в судебном порядке.

Важно: на основании федерального закона, комиссии за досрочные платежи по кредитам и займам с физических лиц взиматься не должны.

Почему раннее гашение кредита выгодно

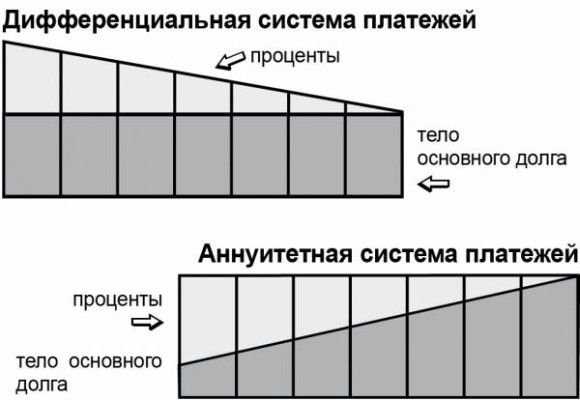

Сегодня абсолютное большинство ипотечных кредитов предлагают аннуитетную схему погашения долга. В данном случае клиент вносит оплату ежемесячно равными частями. При этом первоначально гасятся проценты, а на закрытие тела кредита уходит небольшая сумма. То есть, первую часть срока действия кредита в большей степени гасятся проценты, вторая половина срока кредитования позволяет сосредоточиться на гашении основного долга.

Что касается дифференцированных платежей, то в этом случае сумма планового платежа всегда меняется, в зависимости от суммы самого долга. Однако на практике встречать такую схему оплаты жилищного кредита не приходилось, поскольку высокая сумма долга делает месячные платежи неподъемными для заемщика. Если нет возможности полностью закрыть ипотеку, основанную на аннуитетных платежах, старайтесь производить частичное гашение для снижения долгового бремени.Следует учесть, что при неполном досрочном закрытии долга по ипотеке, Сбербанк не предусматривает сокращение срока жилищного кредита. Единственный вариант, который предлагается этим банком – это сокращение суммы ежемесячного платежа.

Что дает частичное погашение ипотеки

Неполное погашение обычно предполагает два варианта влияния на итоговый график платежей, а именно:

- Сокращение суммы запланированного платежа при сохранении срока действия договора.

- Сокращение срока действия договора при сохранении суммы платежа по графику.

Большинство старых договоров, которые были оформлены до 2010 года, предполагают сокращение срока кредитования при сохранении суммы ежемесячного платежа. С 2010 года почти все банки стали предлагать изменить сумму закрепленного платежа в меньшую сторону – именно этим путем пошел Сбербанк России как единственным.

Как производить досрочные платежи по кредиту под ипотеку

Списание задолженности в срок согласно графика к ипотечному договору осуществляется безакцептно, т.е. без подписания специального заявления на списание суммы, которая находится на счете на дату платежа по договору.

Для погашения основного долга сверх графика, Вам потребуется очно явиться в отделение Сбербанка России, внести средства на счет, на который вы осуществляете ежемесячное внесение средств. В отделении банка потребуется написать заявление на гашение ранее срока.

В заявлении указываются имя плательщика, номер кредитного договора, сумма, которая подлежит списанию и другая информация, которая может понадобиться для произведения списания средств со счета. Образец заявления можно взять у кредитного инспектора.

Минимальная сумма для внесения оплаты вперед графика в Сбербанке не установлена. После досрочного погашения клиент получает новый график кредита с учетом сокращения суммы долга.

Можно ли поменять календарную дату оплаты

Такая возможность предоставляется большинством кредиторов. Однако со Сбером вас может ждать разочарование. Дело в том, что дата платежа зафиксирована в кредитной документации и в договоре ипотеки, которые прошли одобрение кредитного комитета банка и регистрацию в Росреестре. Чтобы внести в них изменения, потребуется получение нового одобрения и прохождения регистрации, что не сопоставимо по трудозатратам с финальным результатом в виде переноса даты платежа.

Однако вы можете одновременно с частичным раннем погашением кредита, попытать счастья, и даже получить некоторый результат. Это связано с тем, что Сбербанк имеет макрорегиональную структуру подчинения (например, весь Европейский центр России, кроме Москвы, подчинен Среднерусскому банку СБ РФ), и регламенты всех банков различны.

Для того, что изменить дату внесения средств, необходимо подойти в отделение банка и написать заявление. Вам потребуются следующие документы:

- Паспорт.

- Кредитный договор.

- Выписка со счета, где будет видно, когда именно поступают деньги.

- Заявление с объяснением ситуации.

Заявление рассматривается в течение 30-ти дней.

О программах реструктуризации ипотеки в Сбербанке при сложностях с погашением кредита, можно прочитать здесь

Использование государственной помощи и госпрограмм для погашения ипотеки

Сегодня на федеральном уровне и в регионах действуют различные государственные программы, которые позволяют компенсировать затраты клиента по ипотеке в полном или частичном объеме. Самой популярной программой является маткапитал. Чтобы воспользоваться им в счет закрытия части долга по ипотеке необходимы следующие документы для Пенсионного фонда России:

- Паспорт и СНИЛС.

- Свидетельства о рождении детей и свидетельство о браке.

- Информация по кредиту (кредитный договор, номер счета, реквизиты).

- Заявление.

- Справка из банка о размере долга.

- Обязательство, согласно которому детям будет выделена доля в объекте жилой недвижимости, которая приобреталась за счет ипотечных средств.

- Сертификат на право получения маткапитала.

- Документы на кредитуемый объект недвижимости.

- Иные документы, которые могут быть затребованы специалистами ПФР.

В банк не нужно будет приносить никакие документы. После перечисления денег на счет возьмите новый график гашения или снимите обременение с объекта недвижимости, если кредит полностью закрыт.

Программа «Молодая семья» тоже является довольно популярной. Согласно этой программе, необходимо быть признанными нуждающимися в улучшении жилищных условий. Получить такой статус можно в жилищном отделе местной администрации. Вам потребуются паспорта всех членов семьи (для детей свидетельства о рождении), справка о доходах, документы на имеющееся жилье (при его наличии). Важное условие – возраст членов семьи до 35 лет.

Также есть другие программы, позволяющие компенсировать часть затрат на ипотеку. К ним можно отнести: региональный капитал на поддержку материнства, субсидии на строительство индивидуального жилого дома.

Узнайте про возможности использования материнского капитала для погашения ипотеки в нашей статье

Что делать после погашения ипотеки

Существует потенциальные “подводные камни” при закрытии ипотеки раньше срока. Это актуально для старых договоров: в них могу фигурировать комиссии, моратории на досрочное закрытие. Поскольку требования, улучшающие положение потребителя имеют обратную силу, то препятствия к досрочным платежам в виде комиссий и запретов могут быть оспорены.

Важно: после проведения полного досрочного погашения обязательно необходимо снять обременение с объекта недвижимости, являвшегося залогом.

Банк не будет самостоятельно проявлять инициативу без вашей расторопности. Прежде всего, вам нужно писать заявление на получение закладной, которую банк должен самостоятельно погасить в Росреестре. Затем вам потребуется совместно с банком обратиться в Росреестр для снятия обременения. В настоящее время обращение в Росреестр осуществляется через местный МФЦ. При этом, уполномоченный доверенностью сотрудник Сбербанка предоставляет справку о закрытии долга.

В целом, алгоритм действий будет следующим:

- Пишете заявление на возврат закладной и ждете 30 дней.

- Получаете закладную и справку о закрытии долга.

- Идете в Росреестр для снятии обременения.

- Выделяете детям долю, если использовали средства материнского капитала.

- Получаете новые документы на жилье.

Обычно этот процесс занимает 2-3 месяца. Но в силу того, что сотрудники Сбербанка часто меняются и не успевают достаточно хорошо ознакомиться с программами, процесс может затянуться.

Это может быть полезным:

calculator24.ru

Калькулятор досрочного погашения ипотеки в Сбербанке в 2018 году

Получение заемных средств по программам Сбербанка следует начинать с предварительных подсчетов. В рамках досрочного погашения требуется особый алгоритм возмещения.

В данном случае есть свои пункты относительно таких подсчетов. Плюс, на официальном сайте инструмента для расчетов нет.

Хотя гражданину предоставляется право использовать дополнительные варианты калькуляторов из других систем.

Какие есть программы кредитования

Ипотечные кредиты проводятся на основании предложенных банком схем начисления средств. В рамках определенных условий и действует программа, на показатели следует опираться.

На 2018 год работают следующие позиции:

| Программа | Сумма и срок | Процентная ставка, % | Первый сбор, % |

| С господдержкой для семей с детьми | До 8 миллионов на 30 лет | От 6 в год | 20 |

| Строящееся жилье Готовое жилье Плюс материнский капитал | От 300 тысяч на 30 лет | От 7,4 От 8,6 От 8,9 | 15 |

| Рефинансирование | От 1 миллиона на 30 лет | 9,5 | 20 |

| Строительство жилого дома Загородная недвижимость | От 300 тысяч на 30 лет | 10 | 25 |

| Военная ипотека | До 2,33 миллионов на 20 лет | 9,5 | 15 |

| Нецелевой под залог недвижимого имущества | До 10 миллионов на 20 лет | 12 | 40 |

В рамках таких программ можно рассчитывать на финансирование. Учитывать стоит все особенности конкретной схемы начисления.

Все показатели вносят в калькулятор и на их основании рассчитывают средства. Платеж стандартного образца находится на уровне минимального размера.

В отношении досрочного погашения в Сбербанке не устанавливают ограничений. И посчитать суммы выплаты следует без каких-либо штрафов или надбавок.

Это те предложения в банковской организации, которые назначаются в рамках ипотечного займа средств. Данная схема учитывает предварительный залог. Но при этом по схеме рефинансирования возможно объединить несколько программ.

Допускается до пяти кредитов, которые входят в систему реинвестирования. При этом из них только одним может быть ипотечный займ.

Остальные виды ссуд — автомобильные, потребительские программы из разных банков. Плюс, Сбербанк не дает права рефинансировать собственные кредиты — это направлено только на договоренности с другими банками.

При изменении системы платежей банк должен выдать заемщику новый график. Досрочное погашение оговаривается в организации и там же на месте составляется отдельный документ.

Новый график платежей и перерасчет выдается в замену старому. Все взносы начисляют исключительно в установленном формате и по прежней схеме ориентироваться не нужно.

Как осуществляется расчет с помощью онлайн-калькулятора

Для того, чтобы провести все подсчеты, следует разобраться со строением калькулятора. Не предоставляет калькулятор досрочного погашения ипотеки Сбербанк на своем официальном сайте.

Сделать все необходимые расчеты можно только при использовании сторонних инструментов. Они существуют на разных сайтах, порталах — искать следует только актуальные сведения.

Дело в том, что системы начисления средств меняются и стоит обращаться к новым калькуляторам. Одним из таких становится тот, который размещен на сайте Кредиткост.

Портал включает большое количество разных утилит, позволяющих определить стоимость кредитного продукта.

В отношении досрочного погашения создан отдельный калькулятор. Его и стоит придерживаться при совершении расчетов. Выбирать нужно не только относительно фактора погашения до сроков, но и по ипотеке для Сбербанка.

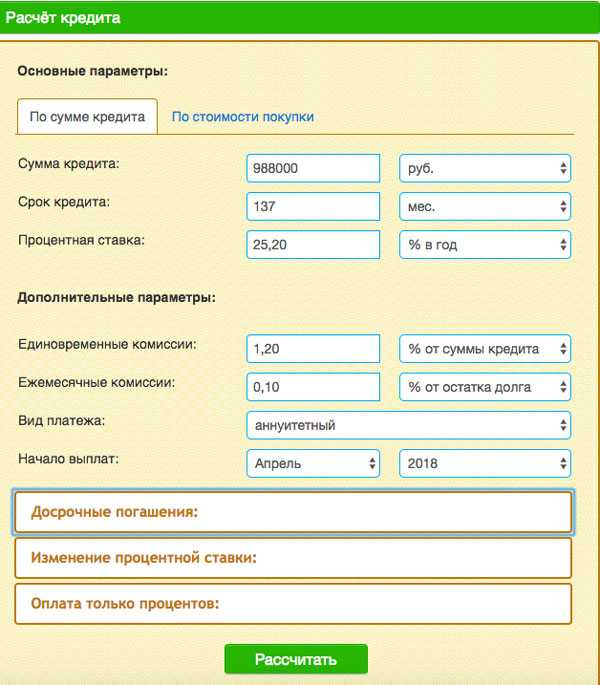

Выглядит утилита с учетом данных показателей следующим образом:

Фото: онлайн-калькулятор досрочного погашении ипотеки на сайте Кредиткост

К основному набору показателей относятся:

- стоимость кредита — она указана в договоре;

- общий срок для возврата денег;

- под какую процентную ставку выдавались средства.

Дополнительными факторами считаются:

- единовременные комиссии — они выплачиваются сразу при оформлении займа;

- комиссии ежемесячного характера — если существуют;

- по какой системе оплаты погашаются — аннуитет или дифференцированный;

- когда произошел первый платеж.

В этой системе устанавливают и дополнительные позиции относительно сопровождения ссуды. К таким относятся условия досрочного погашения.

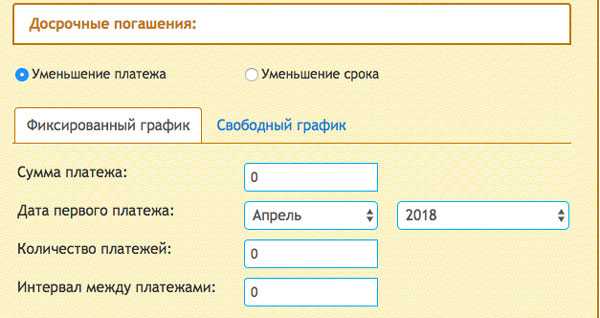

Они прописаны в инструменте и разворачиваются при помощи клика. Среди основных вопросов, на которые нужно знать ответы, расположены:

- какой вид снижения предусматривается — по платежу или по сроку;

- при фиксированном графике устанавливают суммы выплат, даты и количество взносов, интервалы между ними в рамках всего кредитного продукта.

Фото: онлайн-калькулятор досрочного погашении ипотеки на сайте Кредиткост

Оставшиеся пункты предполагают внесение данных относительно процентной ставки — ведь ее размер может меняться.

Можно внести и периоды оплаты по ссуде только по процентам — без погашения тела заемных средств. После того, как вся информация внесена, получают график платежей со всей информацией.

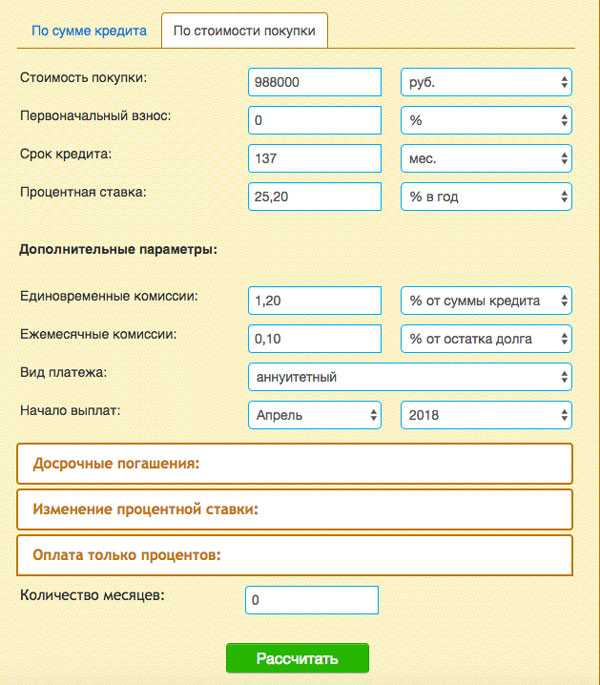

Это случается через нажатие кнопки расчета. Вторая кнопка в самом верху калькулятора отвечает за расчет по сумме покупки. То есть в случае приобретения жилья можно указать полную его стоимость.

Тогда в структуру стандартного счетчика включается поле с первоначальным взносом. Выглядит калькулятор так:

Пример графика платежей

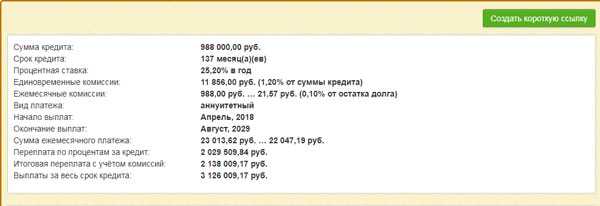

Результатом подсчета становится появление на той же странице, но немного ниже нескольких таблиц.

Фото: примерный график платежей

Первой из них является структурированная подача изначальных сведений. Далее размещаются еще и показатели по переплате за ссуду, каков общий платеж за весь период.

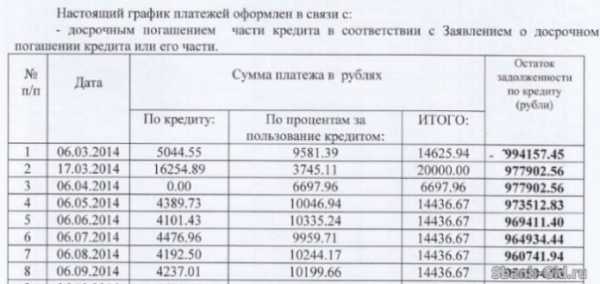

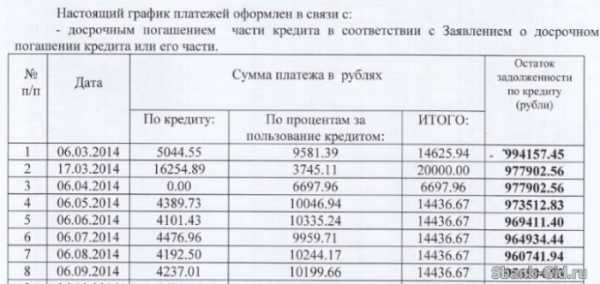

Следующее поле имеет форму таблицы, в которой и размещена информация о платежах. Структура ее включает следующие пункты:

| Номер платежа | Это позволяет сразу понимать, какое количество их назначается к уплате |

| Дата | Указывает на то, по каким месяцам проводят взносы — с учетом и года, если кредит длительный |

| Сумма | Внесение средств в общем размере — сюда входят как тело, так и величина с процентами. Могут присовокупиться и другие, назначенные банком платежи |

| Основной долг | Предусматривает только сам основной долг — тело кредита |

| Проценты | В случае изменения ставки показатели будут меняться. Изменения случаются и при указании способа расчета по классическому методу (тогда размер тела прямо пропорционально снижается с каждым месяцем, что и влияет на процент) |

| Комиссии | Они могут назначаться в зависимости от того, какой кредитный план изначально выбран для использования |

| Досрочное погашение | Столбец представляет сведения относительно всех взносов такого рода. Там, где досрочных платежей нет, проставляются нули |

| Остаток по задолженности | Он предполагает установление платежей от месяца к месяцу в общем объеме. Если присутствуют досрочные погашения, то в самом низу таблицы будут поля с пустыми значениями. Это возникает из-за того, что система просчитала изначальное количество месяцев уплаты и потом выдала фактическое — с досрочными суммами |

В самом графике платежей никакие изменения выбирать нельзя. Для того, чтобы совершить иной расчет, следует вернуться вверх страницы — к калькулятору.

В нем указывают необходимые параметры и снова нажимают на кнопку расчета. Таблица меняет свой вид в соответствии с тем, какие пункты были заменены.

Конечный результат можно распечатать и на листе помещается весь календарь платежей и нюансов в данной системе. Для этого достаточно выбрать кнопку печати, снизу от проведенных алгоритмом расчетов.

Что дает частичное погашения

Статистические данные относительно ипотечных кредитов неутешительны. В большинстве случаев 10% от выплаты по взносу первый год сделки направляются именно на погашение долга.

90% начисляются на сферы, которые связаны с обслуживанием ссуды такого типа. Действует такое правило в условиях предложений, составленных на срок от 20 лет.

Долевое неравенство в таком формате существует в течение 13 лет погашения долга. Только после этого уменьшение тела приводит к значительному доминированию суммы истинного возврата займа.

Именно поэтому при первой же возможности граждане стараются выплатить средства ранее, чем установленный банком срок.

В Сбербанке никаких препятствий относительно этого нет. И основными положительными сторонами досрочного прекращения сделки становятся:

- предмет договора переходит в полную собственность заемщика;

- можно добиться сокращения срока кредитования в несколько раз;

- не всегда сумма ежемесячных вложений будет резко увеличиваться;

- есть возможность самостоятельно регулировать размер переплат и даты их проведения.

Основным же фактором прибегания к такой системе платежей становится существенная экономия на процентной переплате. Ставка годовых в условиях досрочного погашения не изменяется.

Однако снижается в значительной мере сама сумма переплаты за счет погашения размера тела. Ведь именно на этот показатель банк начисляет процентные сборы вознаграждения.

Досрочное погашение делится на два вида — частичное и полное. И в данном случае следует понимать, что снижение суммы окончательной переплаты будет в обоих вариантах.

И потому для гражданина достаточно выбрать наиболее удобный для него способ. Размер выгоды отличается, но присутствует в обоих случаях.

Калькулятор для ипотечных кредитов предполагает большое количество полей. В них вносят сведения для разных позиций в формуле расчета.

Ведь в случае досрочного погашения следует учитывать все особенности, варианты изменения ставок и комиссии по программе займов.

Хотя данная система в большинстве случаев приносит выгоду и экономию для заемщика. Именно с этим связаны запреты в некоторых банках на такой вариант погашения.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

realtyaudit.ru

Калькулятор досрочного погашения ипотеки Сбербанка

Финансовые трудности многих людей возникают из-за недостатка знаний в области экономики. Это не позволяет проводить грамотное планирование своего бюджета, в результате чего погашение ипотечного кредита проходит с нарушениями или с большой переплатой. Помочь избежать таких проблем может всемирная сеть, где без проблем можно получить доступ к различным банковским сервисам. Например, использовать калькулятор досрочного погашения ипотеки Сбербанка для объективной оценки своих финансовых возможностей и подсчета возможных рисков.

Досрочное погашение ипотечного кредита

Кредит на недвижимость – крупная финансовая ссуда, погашение которой может растянуться на достаточно длительный промежуток времени. В течение этого времени плательщик находится под постоянным психологическим прессингом. Ведь в случае возникновения непредвиденных жизненных ситуаций задолженность все так же останется на плечах заемщика и его поручителей, если таковые имеются.

Клиенты Сбербанка стараются изыскать дополнительные источники доходов, чтобы соблюдать график погашения ипотеки. Это может быть прибыль от металлических или инвестиционных депозитов, дополнительное трудоустройство, выполнение сторонних работ или оказание услуг по договору найма и т.п. Онлайн калькулятор погашения ипотеки досрочно позволит снизить переплату за пользование заемными средствами и не допустить нарушения положений кредитного соглашения.

Для выплаты ипотеки раньше намеченного срока плательщику не требуется ставить в известность банковских служащих. Нужно лишь заполнить соответствующее заявление и подать его в кредитный отдел Сбербанка. Важно корректно вписать в бланк сумму выплаты и банковские реквизиты счета, с которого будут перечислены средства. Разумеется, на балансе должно числиться количество средств, покрывающее указанную сумму и возможную величину комиссионного сбора за проведение транзакции.

Использование онлайн калькуляции позволит избежать нарушения условий кредитования и сократить стоимость пользования кредитом

Частичное досрочное погашение займа может быть осуществлено в произвольном объеме. Начисление процентов производится только за фактическое время использования кредитных средств. Если подобный платеж осуществляется в Сбербанке, то комиссия за его совершение не взимается. При неполной досрочной выплате задолженности сотрудником банка производится сокращение величины аннуитета либо сроков кредитного договора.

Для упрощения операции перечисления средств клиенты Сбербанка могут воспользоваться сервисом онлайн банкинга. В этом случае перевод можно отправить удаленно и без комиссии. Потребуется лишь авторизоваться в личном кабинете системы и рассчитать досрочное погашение с помощью онлайн калькулятора. Погасив жилищный кредит в полном объеме, потребуется получить в Сбербанке выписку об отсутствии долга перед банком и снять долговое обременение с приобретенной недвижимости.

Содержание кредитного калькулятора Сбербанка

Множество финансовых порталов содержат кредитный калькулятор Сбербанка. Для корректного расчета графика погашения займа потребуется заполнить следующие поля:

- Величина займа. В эту графу следует вписать общую сумму кредита, высчитав предварительно величину первоначального взноса и государственных субсидий в случае их наличия.

- Способ погашение кредита. Он может быть аннуитетный или дифференцированный. Первый позволяет осуществлять выплаты задолженности и начисленных процентов равными частями. Второй – с учетом уменьшения погашенного тела долга в течение кредитного срока (в последнее время такой подход теряет свою популярность ввиду невыгодности для клиента).

- Процентная ставка по займу. Она определяется для каждого заемщика в индивидуальном порядке. Сбербанк учитывает категорию должника, его участие в государственных программах, кредитную историю, использование дополнительных банковских продуктов и прочие факторы.

- Комиссионные сборы различного характера. Могут быть единоразовыми или регулярными. Взимаются банковским учреждением за оказание услуг, как кредитных, так и текущих.

- Дата заключения кредитного соглашения. Фиксируется момент предоставления банком заемных средств.

- Срок выплаты кредита. Указывается количество лет, дне и/или месяцев, оставшихся до момента полной ликвидации задолженности.

- Использование материнского сертификата. Потребуется подтвердить его наличие или отсутствие. Принимается Сбербанком в качестве выплаты по кредиту от женщин, роивших или усыновивших второго и каждого последующего ребенка.

Кредитный онлайн калькулятор позволяет объективно оценить свои финансовые возможности при погашении ипотеки

Перед тем, как сделать перерасчет ипотеки, рекомендуется проверить корректность внесенных сведений и нажать кнопку «Рассчитать». Программа выполнит необходимые процессы калькуляции и выведет на экран таблицу, в которой подробно будут указаны сроки и суммы, положенные для внесения в положенные даты. Также ипотечный калькулятор наглядно представит величину процентов, которые нужно будет уплатить в случае погашения займа раньше намеченного срока.

Особенности использования онлайн калькулятора

Перерасчет ипотеки в Сбербанке позволит оценить размер регулярных взносов по кредиту и оставшейся задолженности. Онлайн сервис предоставит пользователю наглядный график, изображающий длительность и результативность процесса погашения займа. Клиент банка может скачать файл с полученными расчетами или сохранить ссылку на страницу с ними. Пользование сервисом доступно всем желающим. С его помощью оценить свои финансовые возможности могут и действующие клиенты Сбербанка, и потенциальные.

Следует также учитывать некоторые функциональные особенности пользования программой онлайн калькуляции. Средства, уплаченные банку в настоящем расчетном периоде, будут учтены только в следующем месяце. Если, согласно графику, платеж должен быть внесен 10 числа, что частичную выплату раньше срока следует произвести не позднее 9-го. Если платеж будет проведен в один и тот же день, то он будет учтен при пересчете только через два месяца.

Кроме того, при проведении калькуляции могут случаться расхождения полученных результатов и реального графика выплат. Причинами сбоев могут быть технические неполадки в системе, ошибки при внесении данных или изменения условий кредитования. В такой ситуации настоятельно рекомендуется проконсультироваться в отделении Сбербанка, где был оформлен кредит.

Способы внесения досрочных платежей

При осуществлении выплат по имеющемуся ипотечному займу вносить средства на его погашение можно теми же способами, что и обычно.

Наиболее простым способом является оформление соответствующего платежного поручения по месту трудоустройства. Потребуется заполнить заявление в бухгалтерии на перечисление части заработной платы в пользу банка. А в самом Сбербанке нужно будет подписать соглашение на предоставление права списания зарплатных средств в счет погашения задолженности.

В случае ошибок при перерасчете ипотеки рекомендуется проконсультироваться с сотрудниками банка

Аналогичный процесс можно оформить относительно пластиковой карты Сбербанка. На нее будет установлен автоплатеж на регулярное списание требуемой суммы. От владельца карты потребуется следить за тем, чтобы на установленную договором дату на счете содержалось достаточное количество денежных средств.

Если у заемщика имеется в Сбербанке депозит, то услугу автоплатежа можно оформить на него. Потребуется заполнить соответствующее заявление, на основании которого банк будет списывать положенную сумму с баланса вклада.

Оплатить досрочный взнос можно наличными в кассе банка. Возможно использование пунктов приемов электронных платежей, сетевого или мобильного банкинга.

Каждый заемщик может выбрать оптимальный для себя вариант. Предварительно стоит учесть, что стоимость проведения той или иной транзакции может быть разной для разных способов оплаты. Перед внесением средств следует уточнить величину комиссии и определить конечную сумму для оплаты.

Внесение досрочного платежа по ипотечному кредиту позволяет сократить срок кредитования и размер процентов за использование заемных средств. Рассчитать суммы выплат по займу можно с помощью электронного сервиса онлайн калькулятора. Внеся необходимые данные, пользователь сможет получить подробную информацию о сумме имеющейся задолженности и сроках кредитования. Это позволит учесть возможные риски и оценить свое финансовое положение.

Интересное по теме:

Вконтакте

Google+

denegkom.ru

Частичное погашение кредита в сбербанке калькулятор

Кредитный калькулятор с досрочным погашением онлайн

Для чего нужен кредитный(ипотечный) калькулятор онлайн

Кредитный калькулятор служит для расчета ежемесячных платежей, которые состоят из суммы основного долга и суммы начисленных процентов. Также с помощью кредитного калькулятора можно рассчитать, сколько составит переплата в конце срока. Кроме этого калькулятор позволяет спрогнозировать остаток по кредиту, если вы, например, желаете погасить его частично досрочно. При досрочном погашении можно сократить либо сумму ежемесячных выплат (срок останется тот же), либо срок кредита (ежемесячные суммы останутся те же).

Как выполнить расчет кредита при помощи нашего калькулятора

Калькулятор поможет заранее увидеть ваши ежемесячные платежи, если вы намереваетесь взять деньги у банка, будь то потребительское кредитование, автокредит, ипотечный кредит и другие. Для этого вам нужно знать, какую сумму вы хотите взять у банка, срок кредитования, процентную ставку банка по этому виду кредита, вид платежа (аннуитентный — равными долями, или дифференцированный — убывающими долями). Для некоторых кредитов предусмотрены единовременные или ежемесячные комиссии. их также можно задать в кредитном калькуляторе. На последнем шаге вам нужно указать дату. когда будет оформлен кредит и дату, когда вы будете приходить в банк или с помощью банкомата совершать ежемесячные платежи. Например, вы оформили кредит 7 мая 2013 года, вам удобно делать выплаты после зарплаты, допустим, по 20 числам каждого месяца. Вы выбираете в калькуляторе удобный вам расчетный день месяца и далее указываете, будете ли вы начинать выплаты в текущем месяце, или уже со следующего. В нашем примере это будет либо 20 мая 2013 года, либо 20 июня 2013 года. Но помните, что если вы начинаете выплаты со следующего месяца, в текущем все же придется заплатить небольшую сумму начисленного процента (это отобразится в графике).

Как выполнить расчет досрочного погашения кредита или рассчет частично досрочное погашение кредита

Предположим, вы уже выплачиваете кредит и у вас появилась лишняя сумма денег, которую можно пустить на досрочное погашение. Вас стимулируют сделать это два момента: либо вы хотите сократить сумму ежемесячных платежей, либо уменьшить срок кредита. И то, и другое вы можете посчитать в калькуляторе. В соотвествующие поля необходимо ввести дату внесения досрочной суммы и ее величину. Затем, если поставить галочку “пересчет” и нажать “рассчитать”, то сократится сумма ежемесячных выплат, а срок кредита останется тем же. Если галочку тут не ставить, то сумма выплат останется прежняя, но сократится срок кредита. Тут уж что кому интереснее.

Сфера применения кредитного калькулятора

Калькулятор рекомендуется использовать для расчета любого типа кредита, например, потребительского в Сбербанке, авто кредит от ВТБ 24 или ипотека в Россельхозбанке. Похожая формула расчета применяется во всех банках. Если полученные от банка цифры значительно отличаются, обратите внимание на дополнительные комиссии и страховку по кредиту.

Расчет полной стоимости кредита

Кредитный калькулятор выполнит расчет полной стоимости кредита — величины, вычисляемой в процентах, в которой учтены комиссии, сопутствующие платежи и время их выплат. Это дает возможность сравнить между собой кредиты с разнообразными комиссионными сборами.

Кредитный калькулятор с досрочным погашением

В разделе досрочного погашения можно составить план таких погашений. Некоторые банки часто вводят штрафы, связанные с выплатой такого платежа. В разделе комиссии можно задать соответствующие параметры и тем самым точно определить насколько в дейстительности будет выгодно досрочное погашение.

Отчет кредитного калькулятора в Excel

Кредитный калькулятор выполнит расчет полной стоимости кредита — величины, вычисляемой в процентах, в которой учтены комиссии, сопутствующие платежи и время их выплат. Это дает возможность сравнить между собой кредиты с разнообразными комиссионными сборами.

Учет инфляции в выплатах по кредиту

Задав параметры ожидаемой инфляции кредитного калькулятора, можно оценить затраты, принимая во внимание реальную покупательную способность денег во времени.

Зависимость переплаты, суммы ежемесячного платежа от параметров кредита

Анализ графиков зависимости параметров кредита позволяет подобрать наиболее комфортные условия по кредиту. Нажав на диаграмме на интересующую точку, можно запустить более детальный расчет по выбранному на графике параметру.

Аннуитентный или дифференцированный платеж

При аннуитентных платежах в течение всего срока погашения сумма ежемесячных платежей одинакова, при этом в начальный период погашение долга происходит медленнее, поскольку приходится выплачивать начисленные проценты по кредиту. Этот тип кредитов наиболее распространен в России. Схема с дифференцированными платежам предполагает на первоначальном этапе выплату больших ежемесячных сумм, которые с каждым последующим разом будут становиться меньше. Погашение долга происходит равными долями в течение всего срока, но меняется сумма начисленных процентов. Общая сумма переплат в абсолютном выражении больше при аннуитентной схеме, однако, важно не забывать об инфляции особенно для долгосрочных кредитов. В условия высокой инфляции эта схема становится существенно выгодней, в контексте покупательной способности денег. Т.е. Вы сможете за весь период выплат по кредиту приобрести больше товаров и услуг.

Кредитный калькулятор

Частичное досрочное погашение кредита в Сбербанке

В случаях, когда клиент Сбербанка изъявляет желание досрочно погасить часть кредитных обязательств, учреждение идёт ему на уступки и не взимает ни каких штрафных комиссий.Более того, это правило регламентировано законодательной базой и потому, распространяется на все финансовые организации.

Возможность частичного досрочного погашение кредита в Сбербанке

Ещё буквально шесть лет назад (до 2011 года включительно), банки заставляли своих должников платить штрафную компенсацию за несоблюдение порядка внесения обязательных платежей. Речь идёт не столько о просрочках, сколько о преждевременном погашении долга.В настоящее время клиент может не беспокоиться по поводу подобных переплат и погашать часть или сразу всю задолженность в любое удобное время, основываясь на размер установленных ставок и правил, прописанных в договоре.

Где можно досрочно погасить кредит?

Заёмщики Сбербанка могут воспользоваться несколькими способами для проведения частичного погашения кредитного долга:

- Через Сбербанк Онлайн.

- Через терминал.

- Посредством банкомата.

- Через кассу банка, в том числе и другого финучреждения.

Право выбора всегда остаётся за клиентом, который делает его на основе личных предпочтений. Для того чтобы произошла оплата и адекватный расчёт долга, надо выполнить следующие действия:

- Подать письменное заявление на досрочное погашение части задолженности в Сбербанк. В рамках законодательства такая бумага должна подаваться за 30 дней до совершения транзакции. Однако внутренние правила Сбербанка подобных ограничений не устанавливают. Вместе с тем, желательно заранее предупредить организацию о своих намерениях, дабы избежать недоразумений.

- В обозначенное время необходимо осуществить платёж.

- После того — проверьте состояние кредитного баланса. Сделать это можно посредством Онлайн или Мобильного банка, либо просто в банковском отделении.

- В итоге, запросите платёжный график с изменениями.

В традиционном порядке график меняется редко, поскольку Сбербанк для всех проектов предполагает аннуитетный способ погашения кредитов.

Это означает, что объём займа распределяется на все месяцы договора с учётом положенной процентной ставки. В результате, заёмщик платит равномерный платёж на протяжении всего срока. В том случае, когда появляется возможность заплатить большую сумму одним платежом вне установленного порядка, общий срок взаимодействия сокращается, но график обязательных взносов остаётся неизменным.

Порядок заполнения заявки на частичную досрочную выплату кредита

Поданная заявка на досрочное погашение части кредита должно включать в структуру общие данные о заёмщике и его ссуде. Потому, по обращении в банк, необходимо иметь на руках паспортный документ и соглашение, откуда можно будет переписать обязательные данные. Это будут:

- Календарное число внесения платы. Здесь важно убедиться, чтобы оно совпадало с рабочим днём. Однако в случае безналичной транзакции данное обстоятельство особого значения не имеет.

- Размер платежа. Этот параметр должен согласовываться с менеджером. В любом случае, будет лучше, если сумма платежа окажется кратной ежемесячному взносу. Да и заёмщику будет легче разобраться в распределении. Если же будет выбран другой размер сумы, тогда расчёт выплат осуществляется на основе следующих приоритетов:

- Сначала списывается обязательный объём процентов,

- Потом — часть кредитного «тела».

Досрочное погашение ипотечного кредита

Досрочное погашение части ипотечного кредита Сбербанк предлагает проводить по аналогичной (с предыдущей) схеме, и тоже по предварительному заявлению. При этом соблюдение установленных в прошении параметров обязательно и размер суммы надо перечислять вплоть до последней копейки.

Калькуляторы онлайн расчета досрочной выплаты

Желая частично осуществить погашение большой доли ипотечного кредита, многие клиенты хотят воспользоваться сервисом «Кредитный калькулятор». К сожалению, Сбербанк такой услуги не предоставляет. Онлайн калькулятор Сбербанка предоставляет стандартные функции и условии погашения займа. Но нечто подобное можно найти на альтернативных сайтах. Однако для каждого случая следует подбирать индивидуальные критерии кредитования:

- дату начала,

- срок действия,

- размер суммы,

- процентную ставку,

- размер и дату досрочного платежа.

Расчет через онлайн-сервис

Калькулятор сформулирует ответ, касающийся сэкономленной части денег. Однако имейте в виду, что подобного рода сервисы применительны только к дифференцированным платежам, предполагающим ежемесячное начисление процентов на остаток долговой суммы. По причине регулярного уменьшения основной части кредитной суммы меняется и размер начислений.В случае аннуитетного способа заёмщик самостоятельно сокращает период взаимодействия с банком путём досрочного погашения определённой части кредита. Например, если в одном месяце была внесена двойная сумма, то действие договора сокращается на 30 дней.

На заметку: В случае задействования калькулятора для расчёта досрочного погашения части кредита клиент не принимает во внимание индивидуальные аспекты. Это могут быть:

- Изменение ставки,

- Начисленные пени,

- Штрафные обязательства и пр.

Потому, подобные вопросы рекомендуется согласовывать непосредственно с кредитором, а не полагаться на результат онлайн-сервиса.

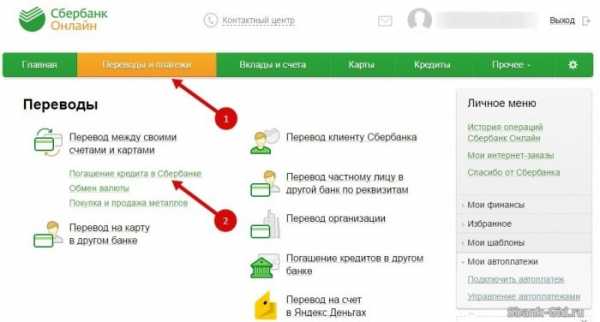

Погашение кредита через Онлайн Сбербанк

Для того чтобы осуществить досрочное погашение части кредита посредством задействования личного кабинета Сбербанк Онлайн. необходимо зайти в раздел «Кредиты». Там размещены поточные счета занимателя, за которыми числится минусовой баланс. Нажав на нужный счёт, требуется выбрать «Оплатить кредит». Откроется платёжка с уже отмеченными критериями текущей задолженности и рекомендуемой к оплате сумме взноса. Заёмщик должен вписать тот размер суммы, который ранее указывался в заявлении. А также, надо выбрать карту, с которой будет осуществлено списание.

Чтобы избежать возможных недоразумений с учётностью, транзакцию следует проводить в тот день, который указан в заявлении. Проверив веденные параметры, следует нажать клавишу «Оплатить» и перейти к этапу подтверждения. Там должен вписываться ключ, полученный по СМС в ходе оформления процедуры.

Проверка выполнения операции оплаты

Осуществив досрочное погашение части задолженности в Сбербанк Онлайн, необходимо в обязательном порядке проконтролировать изменение расходного баланса карты и счёта самого кредита. В случае возникновения каких-либо проблем следует незамедлительно связаться с оператором. А немного позже не помешает посетить и само отделение банка с целью уточнения правильности проведения и учётности платежа.

Источники: http://www.bl2.ru/common/mortgatecalculator.html, http://fincalculator.ru/kreditnyj-kalkulyator, http://sbank-gid.ru/237-chastichnoe-dosrochnoe-pogashenie-kredita-v-sberbanke.html

sb-info.ru