Деньги в рассрочку без процентов в банке — возможно ли. Сбербанк рассрочка

Как взять деньги в рассрочку без процентов Сбербанк

Наверняка многие задумываются о том, где взять деньги в рассрочку без процентов в банке. Ведь это довольно привлекательная перспектива, потому что проценты по кредиту, порой, превышают тело займа. Кредит и рассрочка – это принципиально разные финансовые инструменты. Итак, рассмотрим, что это такое, и как взять деньги в рассрочку без процентов в банке, и насколько это возможно.

Разница между кредитом и рассрочкой

Что такое кредит, наверное, понятно всем, то есть это денежный займ, предоставляемый кредитором заемщику на основании кредитного договора, заключенного на определенных условиях, им же предусмотрен порядок возврата средств и размер вознаграждения за их пользование.

Рассрочка денег – это тоже займ, только единственное его условие – это порядок возврата средств частями, за пользование средствами, в данном случае, плата в виде процентов не предусмотрена. Банк, непосредственно, не предлагает займ в рассрочку клиентам, то есть, конкретно, такого продукта в списке банковских предложений нет.

Банк – это коммерческая организация, его целью является получение прибыли от выдачи кредитов и предоставления расчетно-кассовых услуг. Соответственно, деньги в рассрочку без процентов Сбербанк и прочие коммерческие банки не выдают. Хотя есть ряд исключений, о чем и пойдет речь дальше.

Обратите внимание, что банки не выдают бесплатные кредиты наличными своим клиентам.

Рассрочка на товары

В крупных сетевых магазинах покупателям предоставляется товар в рассрочку. Наверняка вы не раз встречали такое предложение, как рассрочка покупку товара под 0% год. Но средства на покупки предоставляет какой-либо коммерческий банк, и принцип будет таким: вы покупаете товар за счет кредитных средств банка, а проценты платите вы, но продавец делает вам скидку на покупку, которая полностью или частично компенсирует затраты на выплату процентов.

Таким образом, вы фактически получаете рассрочку, но только не на займ, а на купленный вами товар. Кстати, в некоторых случаях, вы оформляете кредит на товар в магазине, но после составления графика платежей, там все равно присутствует переплата, когда скидка на товар не перекрыла вознаграждение банка. Или после рассмотрения заявки кредитор посчитал нужным повысить для вас ставку, постольку, поскольку ваша кандидатура не соответствует образу идеального заемщика.

Перед тем как оформлять товар в магазине уточните у консультанта все условия предоставления кредита.

Кредитные карты со льготным периодом

Есть еще один способ воспользоваться заемными средствами банка и не платить за это вознаграждение – это оформить банковскую карту с кредитным лимитом. Многие банки сегодня предлагают кредитки с грейс периодом, который дает возможность не платить проценты банку в течение определенного времени. Это, конечно, не совсем рассрочка, но все же шанс взять деньги в долг у банка бесплатно.

При выборе кредитки обращайте особое внимание на те предложения, где льготный период распространяется не только на безналичные операции, но и на снятие наличных. Потому что по условиям обслуживания банковских кредиток, пользователь может только совершать покупки с помощью карты и не платить проценты, а если вы снимаете деньги в банкомате, то проценты начисляются сразу.

Как правильно рассчитать льготный период по кредитной карте

Обратите внимание, что льготный период по карте непродолжительный и составляет от одного до трех месяцев.

Где взять деньги без процентов

Итак, взять деньги в рассрочку в банке невозможно, за исключением кредитной карты или товара в магазине, где проценты компенсирует скидка на покупку от продавца. Поэтому у вас есть только два варианта – искать кредит с низкой ставкой в банке или занять деньги у родственников или друзей. Причем первый вариант более доступен. Во-первых, если у вас хорошая кредитная история и стабильный заработок, то банк предложит вам самые лучшие условия. Во-вторых, вы можете взять именно ту сумму наличными, которая вам требуется.

Рассмотрим несколько банков с низкими ставками по потребительским кредитам:

- Сбербанк России от 14,9%;

- Промсвязьбанк от 13,9%;

- Открытие от 16,5%;

- Почта банк от 14,9%;

- Возрождение от 14,4%.

Кстати, вы можете взять выгодно займ в МФО, как ни странно. Некоторые микрофинансовые организации для привлечения клиентов предлагают своим клиентам деньги в долг на короткий срок бесплатно. Но здесь также есть множество условий и нюансов.

Подведем итог, деньги в рассрочку в долг в банке вам не удастся, потому что коммерческие банки выдают только кредиты с одной целью – получение прибыли. Но если деньги нужны вам действительно, то разумнее просто выбрать выгодные для вас условия кредитования. К тому же есть банки, которые выдают кредиты в максимально короткие сроки, буквально, за один день.

znatokdeneg.ru

При получении кредитной карты в Сбербанке есть ли рассрочка без переплаты?

Кредитная карта является удобным инструментом в вашем бюджете, она позволяет быстро совершать расчеты в пределах определенного лимита. Рассрочка без переплаты подразумевает беспроцентный льготный период. Кредитные карты в Сбербанке оформляют просто и быстро, банк внимательно относится к клиентам, особенно пенсионерам и участникам зарплатных проектов, используя индивидуальный подход в расчете лимита карты. Это важно, учитывая, что обладание кредитной картой дает ряд преимуществ, в том числе возможность использования в банкоматах и банках по всему миру.

Есть ли рассрочка без переплаты в случае использования льготного периода кредитной карты Сбербанка и какие еще плюсы в её использовании?

К положительным качествам этой услуги относится и то, что отказы в ее предоставлении крайне редки.

Сбербанк предоставляет возможность оформить как карты универсальной группы, так и партнерской. К универсальным картам относятся:

- классические именные кредитные карты с установленным периодом беспроцентного использования денежных средств;

- золотые кредитные карты премиум класса;

- мгновенные кредитные карты, получить их можно за 10 минут, если отправить заявку на оформление этой карты через соответствующий сервис, предоставляемый сайтом «Сбербанк России», и получить по этому запросу положительное предварительное решение.

Средняя продолжительность рассмотрения заявки составляет один день, в редких случаях – два дня. Классические карты отличает такой обязательный элемент оформления, как нанесение фамилии и имени владельца карты на ее поверхность. Это довольно сложный процесс, который производится не во всех отделения Сбербанка, поэтому изготовление карты потребует некоторого времени. Однако, банк своевременно оповещает клиента о поступлении изготовленной карты в отделение, приглашая его для получения.

Выбирая кредитную карту, следует уделить особое внимание условиям обслуживания. Так, в зависимости от вида оформленной кредитной карты, в случае невозвращения денежных средств в пределах льготного периода их использования, кредитной организацией, будет начисляться процент на оставшуюся не погашенной сумму в размере 25,9%-33,9%, в зависимости от условий заключенного договора. Указанные размеры процентной ставки, являются стандартными для классических кредитных карт.

Выбирая кредитную карту, следует уделить особое внимание условиям обслуживания. Так, в зависимости от вида оформленной кредитной карты, в случае невозвращения денежных средств в пределах льготного периода их использования, кредитной организацией, будет начисляться процент на оставшуюся не погашенной сумму в размере 25,9%-33,9%, в зависимости от условий заключенного договора. Указанные размеры процентной ставки, являются стандартными для классических кредитных карт.

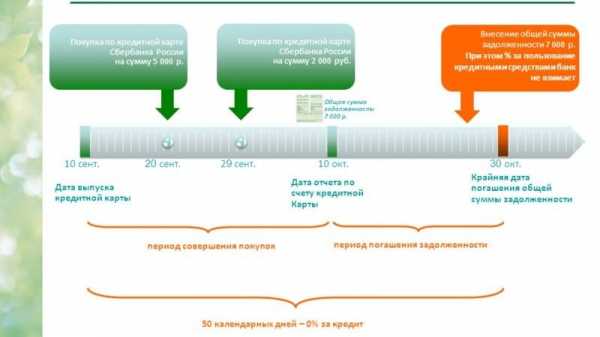

Расчет льготного срока использования средств по кредитным картам Сбербанка

Первое, что нужно знать владельцу кредитной карты – это сколько времени длится льготный период, а также дату, от которого он отсчитывается. Фиксированный льготный период длится 50 дней. Из них тридцать суток относятся к отчетному периоду, в это время клиент может совершать покупки, а двадцать следующих – к платежному, в течение которого потраченная сумма должна быть возвращена банку. В случае если сумма не была погашена в полном объеме, банком начнет начисляться процент на использованные средства с кредитного лимита.

Особо следует подчеркнуть, что льготный период доступен только в случае совершения безналичного расчета и не распространяется на случаи обналичивания средств через банкомат.

credituy.ru

Что такое льготный период кредитования

1. Что делать в первую очередь после получения карты?

Сразу после получения карты подойдите к устройству самообслуживания и подключите интернет-банк «Сбербанк Онлайн», а также проверьте, подключен ли у вас SMS-сервис «Мобильный банк». Эти сервисы значительно упростят и качественно улучшат Вашу жизнь: в «Сбербанк Онлайн» вы сможете не только управлять счетом карты, но и получать всю необходимую информацию по ней (дату формирования отчета, задолженность, дату платежа, срок действия карты и т.д.), а «Мобильный банк» будет сообщать Вам в SMS обо всех проведенных операциях по карте, а также предупреждать о предстоящем обязательном платеже, дате и сумме, включая сумму полной задолженности для соблюдения условий льготного периода кредитования.

2. Если я не получил ни Отчет по карте, ни SMS-уведомления — где можно узнать сумму задолженности и дату платежа?

Отчеты по карте формируются ежемесячно и направляются на указанный вами адрес электронной почты. Однако если вы недавно пользовались картой и хотите погасить задолженность, посмотреть сумму долга и погасить ее можно в «Сбербанк Онлайн». Если интернет недоступен, можно отправить SMS-команду ДОЛГ на номер 900, и вы тут же получите нужную информацию.

3. Можно ли пользоваться картой после получения Отчета или нужно сначала все погасить?

Конечно, можно! Вы можете пользоваться картой каждый день, просто не забывайте погашать суммы, указанные в ежемесячных Отчетах по карте.

4. Какую сумму нужно погашать, чтобы действовал льготный период? Весь долг на дату погашения или сумму, указанную в Отчете по карте?

Чтобы не платить проценты и пользоваться льготным периодом, достаточно погашать сумму полной задолженности, указанную в Отчете по карте, даже если вы знаете, что на сегодня ваша задолженность больше, чем там указана. Такое может случиться, потому что все операции, которые вы делали после формирования отчета (то есть уже в новом Отчетном периоде) попадут в новый Отчет. В новом Отчете также будут указаны крайняя дата погашения и полная сумма задолженности, которую нужно будет погасить, чтобы не платить проценты.

5. Что делать, если я не успеваю полностью погасить долг в льготный период?

Если вы не можете полностью погасить сумму, указанную в отчете по карте, до даты платежа — внесите любую сумму не меньше обязательного платежа. Вам не будет начисляться неустойка за пропуск платежа, однако проценты по кредиту будут начислены, и вы увидите их в очередном Отчете по карте. На сумму кредита, которую вы не успели погасить в льготный период, проценты будут начисляться до тех пор, пока вы не погасите ее полностью.

6. Действует ли льготный период на новые покупки, если я не выполнил условия льготного периода и не погасил весь долг за прошлый отчетный период?

Да, действует! Льготный период на покупки, совершенные в очередном отчетном периоде, действует вне зависимости от того, был погашен долг за прошлые месяцы или нет. Чтобы воспользоваться новым льготным периодом, вам нужно будет также своевременно погасить полную сумму задолженности, указанную в Отчете по карте. Кстати, эта сумма уже будет включать долг за прошлые месяцы.

7. Как лучше всего спланировать даты погашения, если зарплата приходит раньше, чем наступает дата платежа?

Дата платежа — это самый последний день, до которого нужно сделать хотя бы обязательный платеж. Погашать долг по карте можно в любой день, поэтому рекомендуем взять себе в привычку погашать долг по карте сразу после получения зарплаты или аванса, ближайшего к дате платежа.

8. С какого дня начисляются проценты по кредиту, если я не воспользуюсь льготным периодом?

Проценты начинают начисляться с даты, следующей за датой совершения покупки и до даты погашения задолженности. Если, например, покупка была крупной и вы погашаете кредит частями в течение нескольких месяцев — все это время вам начисляются проценты на фактическую сумму задолженности по карте.

9. Как лучше всего пополнять карту?

Если вы получаете зарплату на карту Сбербанка — самым удобным способом будет пополнение в интернет-банке «Сбербанк Онлайн». Наличными можно внести деньги в устройствах самообслуживания или в отделениях Сбербанка. На странице понравившегося вам продукта есть раздел «Пополнение карты», в котором вы сможете ознакомиться со всеми способами погашения и подобрать себе наиболее удобный.

10. Что будет, если я положу на карту больше денег, чем полная сумма долга?

На кредитной карте можно хранить собственные средства. То есть все, что вы на нее положите сверх кредита, будет зачислено на счет и доступно для использования. В таком случае при проведении операции по карте в первую очередь с карты будут списаны ваши собственные средства, и только потом будет расходоваться кредитный лимит.

www.sberbank.ru

Карта рассрочки Сбербанк - Карты рассрочки

Статистика показывает, что 21% россиян с постоянным достатком являются владельцами кредитных карт и только 40% вообще не пользуются заёмными средствами. На данный момент ПАО Сбербанк считается лидером выпуска и продвижения различных финансовых услуг.

Правила пользования

Сберанк выпускает кредитные карты разных видов. Так сказать, на кошелёк всех категорий граждан РФ. Тем не менее все карты имеют общие условия пользования:⦁ карта действительна в течение 3 лет;⦁ плата за обслуживание — от 0 до 750 р., но первый год предоставляется бесплатно, а дальше оплата будет совершаться в зависимости от обговорённых условий;⦁ интернет-банкинг и бесплатные приложения для мобильных устройств;⦁ максимальный кредитный лимит рассчитывается и присваивается для каждого клиента индивидуально и может достигать 600000 р.;⦁ стандартная процентная ставка составляет 23,9% — 27,9%, снижение которой может обговариваться;⦁ беспроцентная рассрочка — до 50 календарных дней;⦁ платежи принимаются через карты ВИЗА или МастерКард;⦁ все операции проходят в рублях;⦁ акции и бонусы.

В условиях некоторых бонусных программ говорится, что непосредственно Сбербанком пользователю возвращается 0,5% бонусов от цены купленных товаров, и аж до 50% возвращаются партнёрами. Эти бонусы в дальнейшем конвертируются в рубли, и их можно использовать как скидки. Бонусный рубль = 1 рубль.

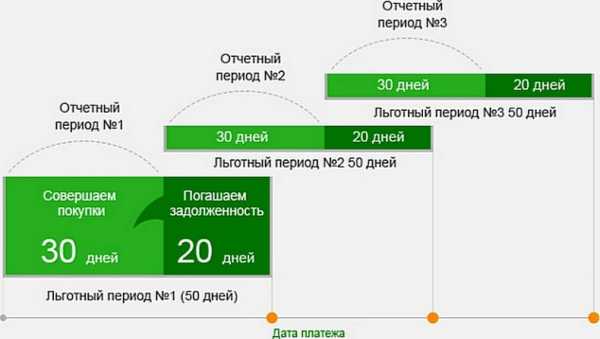

Примите во внимание немаловажный факт, что 50-дневный беспроцентный срок поделен банком на две части:

⦁ вам предоставляется 30 дней на покупку товаров,⦁ вам даётся 20 дней на погашение долга.В течение первого тридцатидневного срока пользователь рассчитывается картой, а банк формирует отчёт о сумме задолженности. Потом для держателя карты наступает новый этап, когда он обязан погасить сумму долга на протяжении двадцати дней. Это значит, что если пользователь потратит средства в последний день окончания тридцатидневного срока, то он должен перевести остаток денежных средств всего за три недели, а не за якобы данные семь. Поэтому чтобы продлить срок бесплатного возврата, то желательно планировать ваши траты и оплачивать покупки в первые дни данной вам рассрочки.

Для удобства клиентов вебсайт Сбербанка предлагает «умный» калькулятор, который покажет, как у вас получится экономить, и на каком принципе работает беспроцентный срок.Сбербанк также предоставляет новое нововведение, а именно, бесконтактную оплату. При оплате надо просто поднести карту к терминалу с пиктограммой волны, дождаться сигнала и надписи «Одобрено».

Личный кабинет

После подключения личного кабинета, Сбербанк Онлайн предоставляет своим клиентам возможности совершать определённые финансовые операции.⦁ оплата налогов, штрафов и различных платежей, включая ЖКХ;⦁ операции со счетами;⦁ операции с денежными средствами;⦁ отслеживание истории транзакций;⦁ использование дополнительных услуг и сервисов.

Сбербанк также предлагает такую услугу, как мобильный банк, воспользовавшись которой клиент сможет получить данные о своём долге на мобильный. Для этого отправьте смс с кодовым словом «долг» на номер 900 и получите сообщение с информацией о задолженности и о сроках погашения.

Компании-партнёры и их условия

Большинство партнёров Сбербанка работает с программой набора бонусов «Спасибо». Ниже перечислены фирмы и сети, которые предлагают наиболее выгодные акции:⦁ выше 50%КупиКупон, Biglion, Сafetera;⦁ 8-10%Divage, ЛитРес, BurgerKing, Киномакс, РАМК, Велошоп;⦁ 5-7%Глобус Гурмэ, BookingCar, БудьЗдоров, ВелоСтрана.ру, РиглаАптека

Магазины, не попавшие в этот список, обещают скидки около 5%.

Перечень партнёров и их правил можно найти здесь: https://spasibosberbank.ru/partners/

Как оформить или заказать карту

Заявление на карту рассрочки можно подать в любом отделении или на вебсайте Сбербанка. Для начала убедитесь, что вы соответствуете следующим критериям:⦁ Быть старше 21, но младше 65 лет;⦁ Являться гражданином Российской Федерации;⦁ Иметь внутренний паспорт и регистрацию на территории РФ.

При оформлении онлайн заявления необходимо указать удобное для вас подразделение, в которое будет доставлена кредитная карточка.

Предодобренное предложение – это сервис для тех существующих пользователей, кто имеет кредит, вклады и дебетовые карты или те, кто является частью зарплатных проектов.

Такой сервис предлагает:⦁ низкую процентную ставку;⦁ высокий кредитный лимит;⦁ уменьшенную цену за банковское обслуживание.

Сбербанк практикует обзвон клиентов для предоставления новых предложений.

Подводные камни

⦁ Не забывайте, что беспроцентный срок погашения долга действует только на товары и услуги. Рассрочка не распространяется на снятие наличных с карты, поэтому процент снимется в тот же момент.⦁ Вторая сложность, на которую надо обратить внимание – тот факт, что льготный период длится не ровно 50 календарных дней, а ДО 50 дней. При подписании договора вам предоставят «дату отчёта». Давайте посчитаем. Представьте, что вам дали 5-е число каждого месяца как «дату». Тогда ваш беспроцентный срок будет отсчитываться от даты приобретения товара до даты отчёта + 20 дней. Нашим примером будет месяц, в котором 30 дней. Когда вы приобретаете товар 4-го числа, то датой отчёта становится 5-е число, а именно, выплатить долг вам будет нужно до 25-го. В результате у вас получится 21 день, если вы прибавите один день до 5-го числа к 20-ти дням после 5-го числа. Но когда вы совершаете покупку 6 числа, то до 5-го числа следующего месяца у вас есть 29 дней, к которым мы прибавляем 20, и в итоге получается 49 дней на оплату задолженности.

Может показаться, что структура достаточно непростая. Но, как только вникнуть в систему и разобраться, принцип будет понятен.

Отзывы пользователей

Выше мы писали про «льготный период» и как его рассчитать. Так вот, 70% негативных отзывов о картах рассрочки от Сбербанка именно от людей, не до конца понявших, когда именно у них этот «льготный период» заканчивается.

Остальные же отзывы в своём большинстве несут информацию о чём-то личном, что случилось с конкретных пользователем карты.

skads.ru

«Сбербанк» - Потребительский кредит

Кредит предоставляется гражданам РФ в отделениях Сбербанка по месту их регистрации.

Клиентам-работникам компаний, аккредитованных ПАО Сбербанк, кредиты предоставляются в т.ч. по месту аккредитации предприятия-работодателя в пределах территории обслуживания отделения(ий) территориального банка, аккредитовавшего (их) предприятие-работодателя.

Физическим лицам-работникам предприятий-участников «зарплатного» проекта, и физическим лицам, получающим пенсию на счета в Сбербанке, кредиты предоставляются в любом кредитующем подразделении, независимо от места постоянной/временной регистрации на территории РФ.

| Срок рассмотрения кредитной заявки | Для клиентов, получающих зарплату на счет в Сбербанке, - в течение 2 часов* с момента предоставления в Банк полного пакета документов. В остальных случаях – в течение 2 рабочих дней* со дня предоставления в Банк полного пакета документов. |

| Порядок получения кредита | Получить кредит можно в течение 30 календарных дней с даты принятия Банком положительного решения о предоставлении кредита. |

| Порядок предоставления кредита | Единовременное перечисление суммы кредита по заявлению заемщика в день подписания кредитного договора на текущий счет или на счет банковской карты**, открытый в ПАО Сбербанк. |

| Порядок погашения кредита | Аннуитетными (равными) платежами. |

| Частичное или полное досрочное погашение кредита | Осуществляется в системе «Сбербанк Онлайн» или по заявлению в отделении Банка. Заявление должно содержать дату досрочного погашения, сумму и счет, с которого будет осуществляться перечисление денежных средств. Дата досрочного погашения должна приходиться исключительно на рабочий день. Минимальный размер суммы досрочного погашения неограничен. Плата за досрочное погашение не взимается. |

| Неустойка за несвоевременное погашение кредита | Неустойка за несвоевременное погашение кредита составляет 20% годовых с суммы просроченного платежа за период просрочки с даты, следующей за датой наступления исполнения обязательства, установленной Договором, по дату погашения Просроченной задолженности по Договору (включительно). |

* Срок рассмотрения заявления на предоставление кредита может быть увеличен по усмотрению Банка.

** Информацию о подразделениях Банка, в которых реализована возможность предоставления и погашения кредита с использованием банковской карты, можно получить в отделениях ПАО Сбербанк или по телефону справочной службы.

www.sberbank.ru

Рассрочка без переплаты от Сбербанка

Для того чтобы воспользоваться заемными средствами от Сбербанка и не платить за это проценты, человеку следует оформить в данной финансовой организации карточку с кредитным лимитом. Это обязательно должна быть карта MasterCard или Visa. Кредитными деньгами с такой карточки бесплатно можно будет пользоваться 50 дней.

Получить карточку в Сбербанке может практически каждый. Практически никогда финансовая организация не дает отказа пенсионерам и зарплатным клиента. Лимит по кредитной карточке рассчитывается индивидуально. Преимущество таких кредиток не ограничивается только лишь бесплатным периодом использования банковских денег, к положительным моментам относится возможность их использования в любом банке банкомате мира.

Виды кредиток от Сбербанка

Этот банк занимается выпуском универсальных и партнерских карточек с кредитным лимитом. В первую категорию входят классические кредитки со льготным периодом и обязательным указанием имени владельца, золотые кредитные карточки премиум класса и мгновенные кредитки, на оформление и выдачу которой у банковского специалиста уходит около десяти минут.

Следует отметить, что оформление моментальной кредитки пройдет быстро только в том случае, если человек предварительно в банк отправил заявку на открытие кредитки через интернет и получить предварительное положительное решение. Если посчитать все время от заполнения анкеты с заявкой до подписания соглашения, на это уходит около одного дня, реже, если банк загружен кредитными заявками, может уходить до двух дней. Классические карты требуют обязательное нанесение фамилии и имени владельца, а потому на их создание и пересылку на нужное отделение у Сбербанка уходит некоторое время. При поступлении такой кредитки в офис, финансовая организация связывается с клиентом и предлагает посетить банк для получения своей карты с кредитным лимитом.

При выборе вида кредитной карточки следует всегда помнить о том, что Сбербанк для каждого из них устанавливает свои условия обслуживания. Важно также всегда помнить о том, что по окончании льготного периода финансовая организация начнет начислять процент в размере 25,9%-33,9%. Такие ставки используются для классических кредиток. Точное значение можно посмотреть в договоре использования кредитной карточки. На пониженные проценты могут рассчитывать клиенты, которые при получении карточки подтвердили свой доход документально.

Определение льготного срока по картам Сбербанка

Владельцы кредитной карты не всегда понимают, как правильно рассчитывать ее льготный период. По всем картам Сбербанка действует льготный период в 50 дней, из которых 30 дней относятся к отчетному периоду и 20 дней – к платежному периоду. Получается, что каждый владелец карты должен будет погасить свою задолженность за 20 дней следующего месяца, если не хочет, чтобы банк начислил проценты на использованные средства с кредитного лимита. После оплаты долга можно будет снова использоваться карту, по которой изменится отчетный период. Всегда следует помнить, что льготный период действует только в случае проведения безналичных оплат с кредитных карточек Сбербанка.

proloan.ru