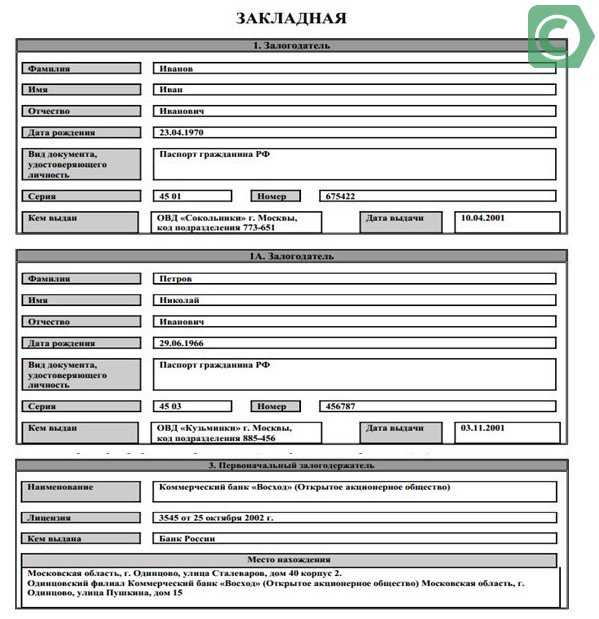

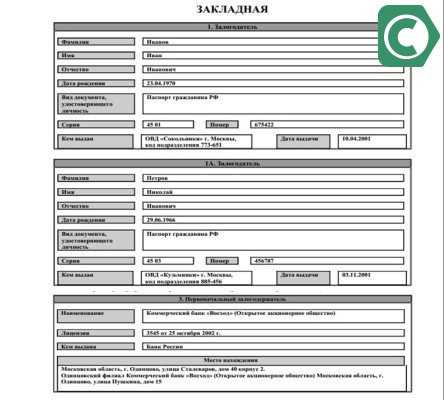

Закладная на квартиру по ипотеке от Сбербанка: правила оформления. Закладная сбербанк

образец и что это такое

Осуществить свою мечту о покупке долгожданного жилья стало возможным благодаря жилищному кредитованию, в котором первые позиции занимает Сбербанк. Финансовая организация заинтересована в полном возврате средств. Гарантией этого становится процедура передачи приобретаемого жилья в залог. Документом, подтверждающим это, является закладная на квартиру по ипотеке в Сбербанке. Существует определенная форма документа и правила его заполнения.

При выдаче заемных средств на покупку жилья банк потребует оформить его в качестве залогового имущества

При выдаче заемных средств на покупку жилья банк потребует оформить его в качестве залогового имуществаСодержание статьи:

Закладная на квартиру по ипотеке Сбербанка – что это такое

При выдаче средств на покупку жилья банк должен учесть все возможные риски, связанные с невозвратом денег. Такой документ, как закладная, поможет подтвердить притязание кредитора на залоговое имущество, в случае если заемщик окажется в какой-то момент неспособным выплачивать долг.

Для того чтобы оформить ипотеку, не требуется этот документ в обязательном порядке.

Что касается европейских стран, то там он является неотъемлемой частью кредитования. Возможно в будущем, такая процедура станет обязательной при оформлении ипотечного займа.

Как оформить закладную?

Ипотечный договор для банка является не только прибыльным, но и рискованным документом. Банк всевозможными способами пытается застраховать себя от ситуаций, когда возврат денег со стороны заемщика становится затруднительным. Банк может предложить свой вариант для того, чтобы получить дополнительные гарантии. Оформление именной ценной бумаги происходит одновременно с подписанием договора по кредиту. С целью исключения возможных недоразумений в будущем, необходимо предварительно сверить все позиции, так как противоречия недопустимы.

Если возникнет спорный момент, то приоритетом будет пользоваться именная ценная бумага, а не контракт по жилищному займу. Перед тем как ставить подпись, нужно удостовериться в том, что оба документа находятся в полном соответствии.

Закладная – это документ, который для Сбербанка будет гарантией того, что он в любом случае сможет вернуть свои деньги.

Она должна быть зарегистрирована в государственных органах, до того момента пока выйдет установленный срок. В обязательном порядке банковский сотрудник вносит данные о регистрации в базу банка для официального подтверждения.Если этот срок выйдет, то документ теряет свою юридическую силу и становится не действительным.

Образец закладной на квартиру

Многие заемщики задаются вопросом, где можно взять образец ценной бумаги? Его можно скачать на различных интернет ресурсах, а также взять в отделении банка. В интернете можно найти пример заполнения. Стоит внимательно отнестись к этой процедуре, так как из-за невнимательности можно попасть в довольно неприятную ситуацию. Лучше всего проконсультироваться по возникшим вопросам с компетентными сотрудниками.

Так выглядит образец документа

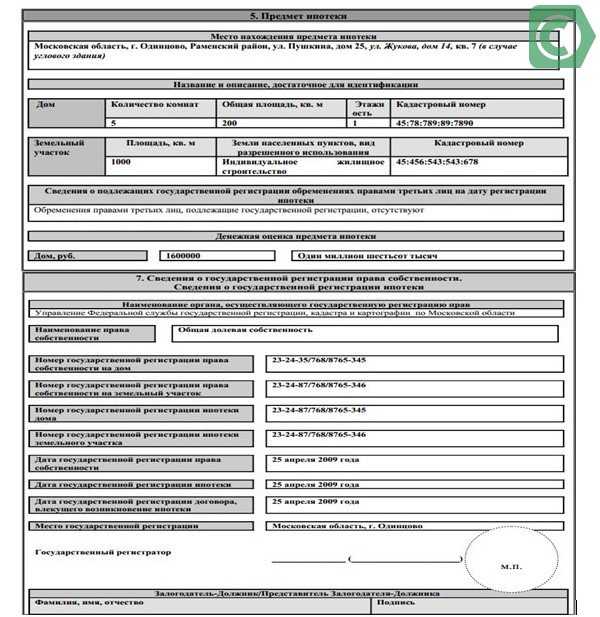

Так выглядит образец документа Пример заполнения сведений о приобретаемом объекте недвижимости

Пример заполнения сведений о приобретаемом объекте недвижимостиСтоит отметить, что закладная будет возвращена заемщику только тогда, когда он полностью погасит задолженность по кредиту. Иногда клиенты сталкиваются с такой ситуацией, когда ценную бумагу им не возвращают по различным необоснованным причинам. В такой ситуации лучше всего сразу обращаться в суд. Чтобы обезопасить себя от возникновения подобных неприятных ситуаций, лучше всего оформлять жилищный кредит в надежных банках.

В России разрешается продавать этот финансовый инструмент. Многие заемщики недоумевают по данному поводу, так как их пугает подобная формулировка. Тем не менее поводов для опасений нет. Новый владелец документа не сможет изменить условия кредитного контракта в одностороннем порядке. Что касается клиента, то изменения коснуться лишь номера счета, на который он должен будет переводить деньги за счет выплаты ипотечного займа. Остальные условия останутся неизменными, а внести поправки в договор по займу можно будет только с согласия двух сторон.

Скачать образец закладной на квартиру

Заключение договора

Ипотечное кредитование пользуется среди населения все большим спросом. При заключении ипотечного договора заемщик может представить для банка такой дополнительный документ, как закладную, и оформить специальный договор. Он является важным финансовым инструментом, поэтому должен быть составлен предельно внимательно. Поскольку эта ценная бумага не так часто применяется при кредитовании, многие люди не знакомы с процедурой ее оформления.

Многие заемщики задаются вопросом, где можно взять образец закладной по ипотеке? В Сбербанке могут не только предоставить образец документа, но и проконсультируют клиента по различным моментам, связанным с подписанием данного акта. Обычно предметом данного документа является квартира, которой будет обладать клиент после подписания контракта. Также предметом залога может быть любой объект недвижимости – частный дом или участок земли. Закладная должна быть оформлена только на ту собственность, которая не уступает в цене стоимости кредита. Основные пункты документа останутся неизменными после заключения договора, однако работники банка могут откорректировать некоторые пункты.

Особые требования

Во время заполнения данного акта необходимо учесть некоторые требования данной процедуры:

- Предмет залога должен быть описан подробным образом;

- Необходимо указать данные о лице, которое выдает документ;

- Должна содержаться информация о владельце имущества;

- Потребуется описать метод возврата займа и указать точную дату;

- В бумаге указываются данные о сумме займа и размер процентной ставки;

- Если заемщик не один, то подпись должны поставить и совладельцы собственности;

- В документе должны быть указаны и платежные реквизиты.

Заключение ценной бумаги происходит между финансовым учреждением и получателем имущества.

Что такое закладная для ипотеке и зачем она нужна? (видео)

Заключение

Ипотечное кредитование относится к самым рисковым банковским продуктом. Чтобы иметь полную гарантию возврата заемных средств, банковское учреждение может предложить заемщику оформить именную ценную бумагу на кредитуемое жилье. Стоит знать, что закон не требует обязательного проведения подобной процедуры при оформлении жилищного кредита.

19-07-2018

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

sbankami.ru

Оформление закладной по ипотеке в Сбербанке после сдачи дома в 2017 г.

Ипотека согласно законодательству сопровождается составлением целого пакета документации. В том числе осуществляется оформление закладной по ипотеке в Сбербанке после сдачи дома и при покупке готового жилья.

Недвижимость в залог: как правильно оформить документ

Ипотечные кредиты выдаются под залог недвижимого имущества. В обеспечение займа можно предоставлять банку квартиру (имеющуюся либо приобретаемую), дом, земельные участки, гаражи, дачные дома. Как оформить ипотеку под залог имеющейся недвижимости можно узнать тут. Документ, которым оформляется этот вид гарантии, называется закладная, которая заполняется залогодателем и хранится в Сбербанке до полного погашения кредита.

Что такое закладная на квартиру при ипотеке в Сбербанке простыми словами: это документ о залоге в пользу банка приобретенного жилого имущества.

Согласно законодательству, закладная на квартиру по ипотеке Сбербанка или иного кредитного учреждения – это ценная бумага, которая также может выступать залогом. Сбербанк имеет право передать эту ценную бумагу другому финансовому учреждению в качестве обеспечения взятых им финансовых ресурсов. О передаче ипотечного залога финансово-кредитная организация обязана сообщить клиенту: личным письмом либо разместить информацию на собственном сайте. При отказе от полной выплаты кредита заложенная квартира перейдет в собственность не первичного банка, в котором взят кредит, а банка – держателя закладной.

Передача гарантии другому банку для залогодателя ничего не меняет: ежемесячная сумма погашения, условия ипотеки, реквизиты банковского отделения остаются прежними.

Оформление закладной по ипотеке в Сбербанке – процесс ответственный, требующий внимания. Следует проверить все пункты, тщательно сверить личные данные. В бланк вписываются:

- сведения о залогодателе: фамилия, имя, отчество;

- серия, номер паспорта, где и когда выдан;

- данные о должнике;

- если квартира находится в долевой собственности – данные о других собственниках;

- информация о банке – первоначальном залогодержателе: наименование, местонахождения, номер лицензии, дата выдаче, юридическое лицо, выдавшее лицензию;

- информация об ипотечном договоре: номер, дата, место заключения;

- сумма кредита в рублях;

- срок возврата в месяцах;

- размер процентов по кредиту;

- остаток суммы займа на момент подписания закладной;

- сведения о предмете ипотеки: адрес, количество комнат, этаж;

- данные об обременении;

- оценочная стоимость залога;

- дата, номер регистрации права собственности на квартиру;

- информация о регистрации ипотеки;

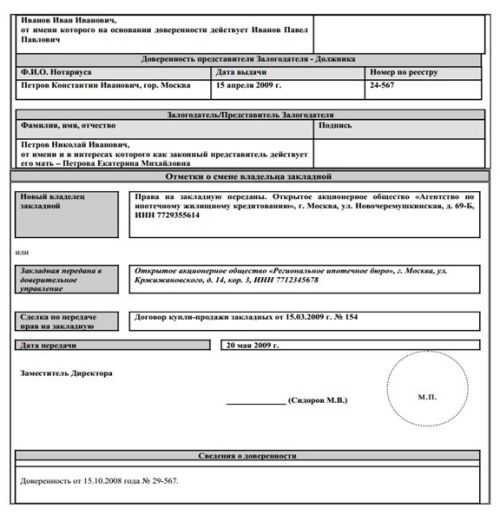

- при передаче закладной – данные о новом ее владельце, дата передачи, реквизиты договора.

После заполнения и подписания сторонами закладная регистрируется в территориальном органе Росреестре. Услуги по регистрации оплачиваются должником, если иное не предусмотрено ипотечным договором.

Закладная составляется в единственном экземпляре, поэтому заемщику рекомендуется сделать ее копию, проставить регистрационный номер и хранить у себя до полной выплаты ипотеки. При передаче другому финучреждению либо утрате, восстановить ее будет значительно легче.

Оценка недвижимости и другие сведения о залоговом имуществе

Для оформления ипотечного обеспечения заемщик должен предоставить ряд документов, подтверждающих его право собственности на квартиру, ее оценочную стоимость. Для закладной по ипотеке в Сбербанке необходимы следующие документы:

- паспорт залогодателя и других собственников квартиры;

- оригинал выписки из ЕГРП;

- свидетельство о регистрации прав собственности на заемщика;

- договор купли-продажи, дарения, мены, дарственную;

- документ об оценочной стоимости имущества;

- технический паспорт на закладываемую недвижимость;

- нотариально заверенное согласие супруга на залог жилья;

- оригинал разрешения органов опеки на залог квартиры, если одним из собственников выступает ребенок.

Если согласно брачному договору исключительное право собственности на жилье принадлежит только одному из супругов, в банк необходимо предъявить оригинал брачного договора.

Документ об оценке ипотечного залогового жилья в обязательном порядке должен содержать сведения о предмете оценки: технический план квартиры, вид ремонта, состояние, степень износа. На расчет рыночной стоимости недвижимости влияет наличие социальной инфраструктуры в районе местонахождения, удобство транспортной развязки, социальная значимость и т.д. В сопроводительной записке обязательно наличие фотографий объекта.

В квартире, переданной в обеспечение ипотеки, должник не имеет права делать перепланировку без уведомления кредитора.

Когда и как оформить закладную по ипотеке в Сбербанке после сдачи дома

Когда оформляется закладная при ипотеке Сбербанка, зависит от момента перехода права собственности на объект к покупателю. Регистрация ипотеки в силу закона, то есть при покупке недвижимости с привлечением заемных средств, осуществляется одновременно с регистрацией права собственности. Соответственно, в случае с новостройкой документ будет подготовлен сотрудниками Сбербанка после того, как дом будет не только построен, но принят госкомиссией и будущим собственником.

Финальным аккордом в деле оформления завершения строительства является подписание акта приема-передачи. После визирования данного документа можно готовить документацию, необходимую для госрегистрации, включая закладную.

Данную процедуру можно пройти в Росреестре или в одном из МФЦ. Документы будущие владельцы могут предоставить:

- лично;

- через нотариуса;

- через Сбербанк, но только если объект не приобретается в долевую собственность, а, например, в совместную, но владельцев будет не более двух человек, а сделка совершается сторонами лично, без привлечения других участников, действующих по доверенности;

- с обращением к представителям застройщика, когда документацию по всем объектам передают на регистрацию одновременно. Обычно это длительная процедура.

Первый вариант является самым бюджетным, однако присутствие во время госрегистрации уполномоченного лица от строительной компании все же желательно. Все остальные варианты предполагают уплату исполнителю комиссионного дохода.

О порядке действий в конкретной ситуации стандартно рассказывает менеджер по ипотеке. Он же объяснит, как получить закладную в Сбербанке для регистрации права собственности. Обычно банк составляет данный документ силами своих специалистов на основании документации, предоставленной клиентами. Перечень необходимых документов аналогичен тому, что описан для случая покупки готового жилья, но вместо договора купли-продажи на квартиру предоставляется договор долевого участия.

Где хранится закладная по ипотеке Сбербанка: первый экземпляр останется у Сбербанка, а второй при регистрации права собственности и ипотеки передается на хранение в Росреестр.

Закладная на квартиру по ипотеке Сбербанка после погашения долга

Погашение ипотеки – знаковый момент, но на этом отношения со Сбербанком и регистрирующими органами не заканчиваются. Когда долг обнулился, нужно обратиться в банк с заявлением о выдаче закладной. Срок реагирования кредитора на обращение – 14-30 дней. О том, что возможно получение документа, сообщат по телефону.

Закладную важно проверить на наличие отметки о том, что обязательства заемщика выполнены в полном объеме, и Сбербанк не имеет к нему претензий. Эта информация удостоверяется подписями уполномоченных представителей банка и его печатью.

После необходимо обратиться в Росреестр. Там происходит сдача:

- договора долевого участия;

- свидетельств о праве собственности или расширенной выписки из ЕГРП, если сделка оформлялась после 01.01.2017 г.;

- закладной.

Оформление займет сколько-то времени. Результат действия: владельцу жилья предоставят договор долевого участия, на оборотной стороне которого проставят штамп, удостоверяющий факт снятия ипотеки, а также новую расширенную выписку из ЕГРП, где в строке «Обременения» будет стоять прочерк, что означает, что теперь жильем можно свободно распоряжаться.

Если по тем или иным причинам закладная была утрачена, можно оформить закладную-дубликат по ипотеке в Сбербанке.

В таком случае нужно тщательно проследить, чтобы новая версия точно соответствовала первоначальной. Для этого желательно при получении оригинала закладной еще на стадии передачи в Росреестр документов на регистрацию права собственности сделать его ксерокопию.

frombanks.ru

что это и образец заявления

При оформлении ипотечного договора вместе с основным пакетом документов подписывается еще один документ, который дает право на оформление кредитуемого объекта недвижимости в залог. Закладная по ипотеке в Сбербанк (образец скачать можно на сайте в конце статьи) составляется в случае необходимости использовать залог.

Бланк именной ценной бумаги можно получить в отделении банка

Бланк именной ценной бумаги можно получить в отделении банкаСодержание статьи:

Что такое закладная по ипотеке в Сбербанке

Закладная относится к именным ценным бумагам. Она удостоверяет право залога, и тот, кто владеет ею, имеет право на получение заложенного по ипотечному договору имущества. Бумага хранится в финансовом учреждении, вплоть до полного погашения задолженности. При этом юридическую силу приобретает она только при нарушении условий погашения задолженности. Если соблюдать взятые на себя обязательства, переживать за имущество, оставленное в залог, не стоит.

Закладная по ипотеке в Сбербанк (образец-фото можно посмотреть на рисунке) допускается к оформлению на такой вид имущества:

- Участок. При этом наличие построек, домов на нем не выступает обязательным условием.

- Нежилые строения. Зачастую такими выступают дачный домик, гараж.

- Недвижимость: дом, квартира. В случае, если предметом выступает частный дом, то залогом выступает и земля, на которой он стоит (участок).

- Постройки, оформленные на юридических лиц.

- Некоторые иные объекты. Например, предметом может выступить съемная квартира. При этом передается право долгосрочной аренды.

Так выглядит документ для оформления залога на кредитуемый объект недвижимости

Так выглядит документ для оформления залога на кредитуемый объект недвижимостиТребования к заполнению

Посмотрев на образец, можно понять основные требования к его оформлению. В частности это касается наименования, присвоенного порядкового номера ценной бумаги, банковских реквизитов, данных клиента, наличие печатей и др. Общие требования выражаются в следующем:

- Указываются данные клиента: полное имя, фамилия, адрес, место регистрации. Для юридического лица – полные реквизиты.

- Отмечаются основные обязанности, определенные за сторонами заключенным договором ипотеки: предмет, сроки погашения, условия внесения задолженности, обстоятельства, предшествующие передачи права собственности.

- Все варианты, разрешенные для погашения займа.

Оформление залога – основное требование при подписании ипотечного договора

Оформление залога – основное требование при подписании ипотечного договораСтоит отметить, что ценная бумага составляется один раз. Вносить в нее какие-либо дополнения, изменения после подписания недопустимо. Если после ее регистрации вносятся дополнения, то бумага теряет свою юридическую силу. Перед подписанием нужно тщательно проверять внесенную информацию. Если впоследствии обнаружится ошибка, она будет принята за факт и доказать обратное будет проблематично. Например, если ошибочно указана неправильная сумма, именно она признается юридически верной.

Оформление закладной на квартиру: особенности и образец

Закладная на квартиру по ипотеке Сбербанка, образец которой аналогичен предыдущему, содержит такие обязательные пункты:

- Залогодержатель: вписываются все личные и паспортные данные клиента.

- Первоначальный залогодержатель.

- Условия ипотеки: номер договора, место его заключения (адрес отделения), дата, сумма займа, конечный срок погашения, остаток на момент подписания ценной бумаги, процентная ставка, размер систематического платежа.

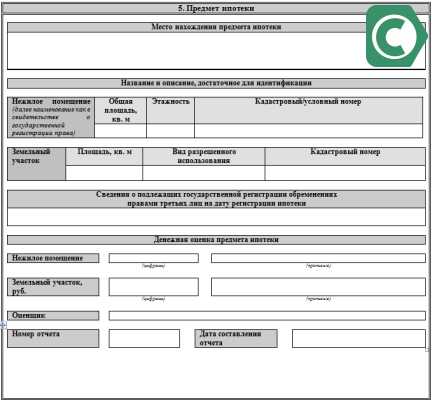

- Предмет: адрес, месторасположение объекта залога, название (квартира, участок, дом), характеристика (площадь, этажность, кадастровый номер), стоимость имущества (оценщик, сумма, дата оценки, номер отчета оценщика), номер и место регистрации государственными органами.

- Отметка о смене права собственности на имущество, отмеченное в накладной.

- Дата, печать, реквизиты, подписи.

В документе указывается тип жилья и все его параметры

В документе указывается тип жилья и все его параметрыЧтобы составить ценную бумагу в рамках закона, можно обратиться к юристу. Не лишним будет перед подписанием кредитного договора получить бланк для ее изучения.

Стоит знать, что перекупить ценную бумагу у банка иное лицо не может. С точки зрения закона, клиента коснется это только в изменении реквизитов для внесения ежемесячных платежей. Если соблюдать законность и выполнять взятые по договору ипотеки обязательства, документ не вступит в силу и проблем никаких не доставит.

После выплаты всей суммы, требуется обратиться в банк для возврата документа на залог жилья.

На эту операцию отводится месяц, но на практике она длиться всего 2-3 дня. Иногда возникают трудности. Например, если клиент не имеет физической возможности посетить территориальное отделение из-за переезда. Стоит все же такую возможность найти, чтобы обезопасить себя от ряда неожиданностей. Кредитор не имеет права удерживать или не выдавать документ. Столкнувшись с подобным отношением, стоит обратиться в суд.

Образец закладной

Далее, вы можете скачать образец закладной по ипотеке в Сбербанке:

Закладная: что это такое и для чего она нужна (видео)

Объяснения эксперта сути документа и его значимости при оформлении жилищных займов.

Заключение

Последнее время основным требованием банка при выдаче жилищного кредита является оформление закладной. Финансовый инструмент подтверждает притязание кредитной организации на залоговое имущество в случае, если заемщик не может выполнить свои кредитные обязательства. Российским законодательством не установлено обязательное условие наличия подобного документа законодательно при выдаче займа на жилье.

18-06-2018

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

sbankami.ru

Что такое закладная при ипотеке? Образец закладной Сбербанка

Почему важно узнать, что такое закладная, и какие имеет особенности этот документ, если всю необходимую информацию по его оформлению можно узнать в банке во время получения ипотеки?

Необходимо упорядочить свои мысли перед подписанием такого важного документа, ведь расторгнуть его в одностороннем порядке, или изменить условия договора в процессе выплаты ипотеки не представляется возможным. Поэтому нужно как следует разобраться в своих правах и обязанностях, взвесить все за и против, чтобы подготовить себя ко всем возможным вариантам развития ситуации.

Что означает закладная по ипотеке?

Закладная – это нотариально заверенный документ, который содержит в себе важнейшие положения кредитного договора и параметры передаваемой в залог недвижимости. Они классифицируется как разновидности ценных бумаг, поскольку владелец закладной может сколько угодно раз перезаложить ее, или продать другому юридическому лицу.

Необходимость оформления закладной при заключении ипотечного кредита состоит в том, что без наличия этого документа банк не сможет перепродать ваш долг.

Согласно закону, из каждой ипотеки заимодатель получает прибыль в виде процентов, которые выплачивает заемщик. Однако если банку вдруг понадобится большое количество денег в одночасье, он вправе перепродать закладную. Помимо этого, на основе закладной банки имеют возможность сделать серию эмиссионных ценных бумаг. То есть этот документ является некоторой подстраховкой для банка, а также способом получения дополнительного дохода.

Важно знать! Срок действия закладной заканчивается сразу же после того, как будет выплачен кредит по ипотеке.

Существует также возможность выдачи ипотечного кредита без закладной. Но так как банку, в этом случае, для получения своих вложений обратно, придется ждать полного погашения долга, такие кредиты выдаются неохотно, и далеко не всеми банками.

На сегодняшний день ипотечный кредит можно получить для таких целей, как покупка недвижимости (квартира, дом, земельный участок), а также отдельных видов транспорта, как корабль, или самолет. Интересным предметом для данного вида займа являются космические объекты (звезды, астероиды, определенные участки любой планеты и т. п.), но склонить банк к выдаче такого кредита — очень нелегкое дело.

Как оформить закладную?

Для того чтобы оформить закладную в Сбербанке России нужно:

- Предварительно договорится с менеджером компании-застройщика, подобрать квартиру, которая придется вам по нраву и заключить договор о купле-продаже жилища.

- Собрать необходимые документы и подать заявление на получение ипотеки в Сбербанк.

- Подписать кредитный договор.

- Провести официальную оценку стоимости квартиры, воспользовавшись помощью соответствующих специалистов.

- Оформить закладную в банке.

Воспользовавшись услугами коммерческого банка ВТБ 24, а также других банков России вы столкнетесь с необходимостью производить те же действия, что и при оформлении закладной в Сбербанке.

Какие документы нужны для оформления закладной?

- Паспорт гражданина России с наличием отметки об официальной регистрации по месту жительства в нем.

- Отчет о рыночной оценке стоимости квартиры, или участка, который составляют специальные организации. Перечнем таких компаний, рекомендованных банком, следует поинтересоваться у банковского сотрудника.

- Кадастровый паспорт и копия поэтажного плана.

- Акт приема-передачи квартиры.

- Копия Разрешения на ввод дома в эксплуатацию.

В случае если вы состоите в официальном браке необходимо предоставить банку также свидетельство о его оформлении.

Продажа закладных

Согласно законодательству, банк в любое время может перепродать вашу закладную новому юридическому лицу, будь то:

- Другой банк, находящийся внутри страны;

- Международный банк;

- Банк любой другой страны мира;

- Офшорный фонд.

Важно знать! Продавая или перезаложивая закладную банк должен в обязательном порядке уведомить об этом другую сторону договора, то есть плательщика ипотечного кредита.

Перепродаваться закладные могут бесконечное количество раз до тех пор, пока заемщик не выплатит ипотеку. Но условия сделки всегда будут одинаковыми, так как изменять их после подписания всех документов незаконно.

Также для привлечения дополнительной прибыли банки имеют право выпускать эмиссионные ценные бумаги, основанные на закладных. Таким образом, серия подобных документов разделяет определенную закладную, либо группу закладных на любое удобное количество равных частей, которые могут быть проданы, или заложены разным юридическим и физическим лицам.

Что делать, если утерян документ по закладной?

До выплаты всей необходимой суммы кредитов по закладной, этот документ хранится в банке, то есть у официального заимодателя, а после исполнения всех условий кредитного договора банк обязан вернуть закладную заемщику. На закладной в таком случае обязательно должна быть пометка о том, что весь кредит выплачен, подпись доверенного лица и официальная печать банка.

До выплаты всей необходимой суммы кредитов по закладной, этот документ хранится в банке, то есть у официального заимодателя, а после исполнения всех условий кредитного договора банк обязан вернуть закладную заемщику. На закладной в таком случае обязательно должна быть пометка о том, что весь кредит выплачен, подпись доверенного лица и официальная печать банка.

Чтобы окончательно избавится от ноши ипотеки, плательщик должен отнести полученную закладную в орган, осуществляющий официальную регистрацию прав на недвижимость, чтобы убрать оттуда записи по кредиту. После этого банк больше не может иметь никаких претензий к плательщику.

Если же закладная была утеряна, залогодатель обязан оформить дубликат документа, и отнести его в соответствующие органы для оформления. Но обычно этой процедурой все-таки занимается сам банк, а заемщик лишь подписывает документ. Очень важно в этой ситуации проконсультироваться с юристом перед подписанием дубликата, ведь таким образом вы заверяете подлинность документа, а потому имеете право знать, что в действительности в нем написано. Ведь вносить односторонние поправки в закладную запрещено, а вот написать их в одном из пунктов дубликата и притвориться, что так и было вполне возможно.

Что еще следует знать о закладной по ипотеке? Секреты

На видео ниже рассказывается о нюансах, которые следует знать каждому заемщику, планирующему оформить ипотечный кредит.

terrafaq.ru

Закладная на квартиру по ипотеке

Закладная на квартиру по ипотеке — это важнейший документ, который сохраняет право собственности на недвижимости у банка до тех пор, пока вы не выплатите долг.

Закладная на квартиру по ипотеке — это важнейший документ, который сохраняет право собственности на недвижимости у банка до тех пор, пока вы не выплатите долг.

Всем заемщикам необходимо знать не только, что это такое, но и что делать с закладной после выплаты полной суммы кредита.

Содержание статьи

Что такое закладная на ипотеку?

Закладная на ипотеку — это юридический документ, который составляется в процессе подписания договора о предоставляемом залоге. Закладная оставляет право собственности на квартиру у банка до момента полной выплаты ипотеки.

При этом, законодательство России называет договор предоставления залога — договором об ипотечном кредитовании.

Из всего этого следует вывод, что ипотечные обязательства в соответствии с законом обеспечивается залогом в виде недвижимого имущества. Специфика закладной состоит в том, что заемщик не должен предоставлять дополнительные документы, которые бы каким-либо образом связывали его с владельцем закладной.

Квартира, которая приобретается в ипотеку предполагает собой заполнение закладного документа. При этом, данный документ должен выступать в установленной форме.

В качестве залога могут быть представлены различные объекты недвижимого имущества. Это:

- земельный участок с построенными на нём объектами и без таковых,

- жилые и нежилые строения, например гараж, квартира или частный дом,

- а также постройки, которые относятся к коммерческой недвижимости.

Для чего она нужна?

Кроме непосредственной страховки от неуплаты ипотеки заемщиком, зачем еще может пригодиться закладная банку? Оказывается, закон Российской Федерации разрешает несколько вариантов использования закладного документа.

- Первый из них — это частичная продажа залога. Является операцией, которая производится между банками. Банк продает часть залога другой финансово-кредитной организации. При этом, периодически отдает часть взносов заемщика покупателю документа.

- Следующий вариант — это переуступка прав. В таком случае банк продает залоговые документы целиком, за что получает денежные средства. Теперь заемщик будет выплачивать денежные средства в отношении другой финансово-кредитной организации.

- Третьим вариантом является обмен. По сути — это разновидность продажи. Отличие состоит в том, что в ответ продающий банк получает не денежные средства, а другой залоговый документ.

- Выпуск эмиссионных бумаг. Осуществляется с целью получить дополнительный доход. Банк выпускает эмиссионные бумаги, привязанные к закладной. Именно эти бумаги делят документ на несколько частей. Эти части могут быть переданы другим финансово кредитным организациям, а иногда и частным лицам.

Как выглядит закладная по ипотеке?

Закладная на квартиру должна иметь свой четкий образец.

Сотрудниками каждой финансово-кредитной организации предъявляются особые требования к составлению этого документа. Вам предоставится образец.

Форма документа должна содержать:

- Название документа “закладная” должно быть непосредственно размещено в центре в заголовке документа.

- Если речь идет о составлении документов для юридического лица, то указываются его реквизиты.

- Если речь идет о физическом лице, то указываются паспортные данные.

- Имя залогодержателя должно быть указано в полном формате, с указанием адреса и контактов.

- Залоговый документ должен содержать в себе основные пункты документа об ипотечном кредитовании.

- Запрещено вносить в документ какие-либо изменения и исправления после того, как он будет официально зарегистрирован в банке.

- При оформлении документа должен быть зафиксирован метод, которым должно осуществиться погашение ипотеки.

После того, как произведена процедура регистрации закладной, документу должны быть присвоены реквизиты. В закладной должны быть поставлены подписи сторон, а также печать банка. Закладной документы всегда заполняется на компьютере, печатным шрифтом.

Образец закладной на квартиру по ипотеке от сбербанка представлен на фото ниже:

Нажмите на фото для просмотра в полном размере

Нажмите на фото для просмотра в полном размере Где хранится закладная?

Так как именно банк наделён различными вариантами использования закладной, то Следовательно, данный документ будет храниться в его офисе. Как правило, закладная имеет два вида: электронный и печатный.

Электронный документ содержится в базе финансово-кредитной организации, в тот момент, как печатный образец хранится в вашем деле ровно три года, после чего, переходит в архив финансово-кредитной организации.

Он не утрачивается до момента, пока вами не будет выплачена вся сумма займа, чтобы избежать проблем и судебный споров.

Как оформить закладную по ипотеке?

Разберем поэтапно процедуру оформления закладной на квартиру.

Когда нужен документ?

Оформление закладной происходит после того, как с банком заключён договор ипотечного кредитования на конкретный объект недвижимости. Закладная служит обеспечением факта выплаты суммы займа, поэтому целесообразно оформлять ее после того, как в законную силу вступил ипотечный договор.

Часто бывает так, что ипотечный договор оформляется без закладной. Однако, в ходе сотрудничества банка с заемщиком возникают обстоятельства, которые требуют ее наличия.

Например, лицо лишилось официального заработка и потребовалась дополнительная сумма денежных средств в рамках ипотечного кредитования. Или же любым другим иным образом были нарушены условия договора ипотечного кредитования с банком.

Для того, чтобы обезопасить себя финансово-кредитная организация предлагает оформление закладной. В таком случае, этот документ оформляется не на начальных этапах сотрудничества, а только при возникновении располагающих к этому обстоятельств.

Дорогой читатель! Каждый случай имеет индивидуальный характер.

Если статья не решает вашу проблему или вы желаете узнать подробности - обращайтесь по телефону +7 (812) 426-14-07 (доб. 916) или через онлайн-консультант.

Это просто и совершенно бесплатно!

Особенности банков

- Сбербанк предполагает, что оформление закладной должно происходить одновременно с оформлением ипотеки.

При этом, при подписании каждого из соглашений сверяются все пункты договоров, чтобы в них не было противоречий. Если будет присутствовать какой-либо спорный момент, то приоритет будет у закладной.

Сбербанк считает, что закладная является гарантией возврата своих денежных средств. Сбербанк тщательно следит за тем, чтобы закладная была зарегистрирована в государственных органах.

Сбербанк предлагает своим клиентам особые бланки, в которые вносится вся необходимая информация.

- Банк ВТБ24 также предъявляет свои особые требования к оформлению закладной.

Также как и в Сбербанке, документ должен оформляться в момент получения договора об ипотеке. Составляется только на физическое лицо.

Составляется в одном экземпляре, который впоследствии хранится в офисе банка. В закладной отражаются все условия, которые уже озвучены в ипотечном договоре.

Закладная имеет приоритет над договором ипотечного кредитования.

Необходимые документы

На самом деле, для того, чтобы оформить закладную, вам не потребуется дополнительный перечень документов. По общим правилам, практически все из них есть у вас под рукой для оформления ипотеки на квартиру.

- Потребуется паспорт гражданина Российской Федерации, на которого оформлен ипотечный займ.

- Если созаемщиков несколько, то требуется паспорт каждого из них.

- Требуется договор ипотечного кредитования на основании которого составляется закладная.

- Необходима документация на квартиру, которая и будет являться предметом залога.

- Так как у вас пока нет документов о праве собственности, необходима техническая характеристика объекта.

- Справки, которые свидетельствуют о том, что на недвижимости нет обременений.

- Составленный договор купли-продажи, а также согласие супруга на приобретение недвижимости.

Некоторые финансово-кредитные организации предъявляют свои особые требования к перечню бумаг, необходимым для составления закладной. По требованию приобщается:

- Отчет об оценке стоимости недвижимости.

- Документ, который свидетельствует о факте приема-передачи жилья.

- Свидетельство о браке.

- Если дом в недавно введен в эксплуатацию, то разрешение на проживание в нём.

Регистрация закладной

Чтобы факт регистрации закладной получил законную силу, необходимо пройти установленную процедуру. Рассмотрим основные этапы:

Чтобы факт регистрации закладной получил законную силу, необходимо пройти установленную процедуру. Рассмотрим основные этапы:

- В первую очередь с банком заключается ипотечный договор и вы оформляется закладная. Этот этап мы уже рассмотрели.

- Затем необходимо составить пакет документов, который необходим для регистрации.

- Нужно явиться в ближайшее отделение Регпалаты.

- В Регистрационной палате вы пишете заявление на регистрацию.

- Оплачивайте государственную пошлину. Сумма государственной пошлины зависит от суммы ипотеки.

- Нужно передать сотруднику органа пакет документов вместе с составленным заявлением.

- Лицо знакомиться с бумагами, в случае, если необходимы еще какие либо документы, вас об этом оповещают.

- Если же вы собрали всё, что необходимо, процедура регистрации инициируется. Как правило, она длится 10 календарных дней.

- По прошествии этого времени вы сможете явиться в офис регистрационной палаты.

- Вы получите закладную обратно, однако увидите на ней регистрационные реквизиты.

Где указывается номер закладной?

После прохождения процедуры регистрации закладной ей присваиваются реквизиты. Место указания реквизитов зависит от бланка, который был подан в финансово-кредитную организацию.

Как правило, номер ставится в верхней левой части листа формата А4, что справедливо для АИЖК. Однако, Сбербанк Российской Федерации имеет свою уникальную форму закладного документа, где реквизиты ставятся в конце листа.

Чтобы узнать номер закладной, если документа на руках не имеется, можно обратиться в офис вашего банка.

Что делать с закладной после погашения ипотеки?

После того, как вы погасили ипотечный займ, необходимо явиться в офис банка. Вы пишите заявление на проверку погашения займа.

Сотрудник проверяет базу данных организации на предмет наличия задолженности или пени. Если у вас нет задолженности, то на руки выдается документ, свидетельствующий о выплате вами ипотечного займа.

Также на руки выдается закладная. Срок выдачи не превышает нескольких рабочих дней.

Банк больше не может ей воспользоваться, ведь вы выполнили все обязательства. Вы же можете хранить закладную, а можете избавиться от этого документа, ведь теперь он не является действительным.

Настоятельно рекомендуем сохранять закладную после погашения ипотечного займа еще три года (срок исковой давности по гражданскому законодательству). Такой подход обезопасит ваше будущее.

Срок действия закладной

Срок юридического действия оформленной закладной продолжает течь до момента, пока заемщик не попасть сумму задолженности перед финансово-кредитной организацией.

Срок юридического действия оформленной закладной продолжает течь до момента, пока заемщик не попасть сумму задолженности перед финансово-кредитной организацией.

Поэтому с уверенностью можно сказать, что срок действия закладной равен сроку договора ипотечного кредитования.

Однако если гражданин погасил долг досрочно, действие закладной автоматически сокращается после факта выдачи документа на руки заемщику.

Потеря закладной

Если выяснилось, что, к сожалению, закладная была утеряна банком, не расстраивайтесь. У вас есть как минимум два варианта развития событий.

- В отсутствие споров о факте закрытия задолженности вы можете написать заявление в финансово-кредитную организацию о выдаче дубликата. Он должен в четкости повторять информацию утерянной закладной.

- Второй вариант — снятие обременения через суд. Допускается в случае, когда в сторон есть претензии друг у другу по факту погашения займа. Для этого заемщик должен составить исковое заявление и предоставить его в судебную инстанцию.

Подходя к вопросу составления закладной проявите внимательность и дальновидность. Просчитайте все за и против прежде, чем поставить свою подпись.

В договорах об ипотечном кредитовании очень часто встречаются подводные камни, которые делают займ невыгодным или ставят клиентов в рискованное положение. Надеемся, инструкция поможет вам разобраться в сложных деталях дела.

Остались вопросы? Все, что нужно знать о закладной, подробно рассказано в этом видео:

Не нашли ответ на свой вопрос? Проконсультируйтесь бесплатно!

Обращайтесь по телефону +7 (812) 426-14-07 (доб. 916) или через онлайн-консультант.

Мы поможем решить ваш вопрос совершенно бесплатно.

Вконтакте

Google+

Одноклассники

vseodome.club

Закладная на квартиру по ипотеке Сбербанка: образец 2017 года

Закладная на квартиру является документом, удостоверяющим права на предъявление требований возврата долга и взыскание залоговой недвижимости. Образец представлен на сайте Сбербанка для самостоятельного заполнения клиентом при оформлении жилищной ипотеки:

- Название документа «Закладная».

- Информация о залогодержателе.

- Данные о залогодателе (заемщике или 3-х лиц).

- Сведения о кредитном учреждении – залогодержателе.

- О договоре займа.

- О размере выдаваемой ссуды, процентных ставок, порядке их расчета.

- О графике погашения долговых обязательств.

- О недвижимом объекте — предмете залога.

- О стоимости квартиры.

- О правах залогодателя, полученных на основе госрегистрации.

- Об обеспечении.

- Подпись клиента (созаемщиков и поручителей), банка.

- О регистрации ипотечного займа.

- Дата предоставления закладной.

Правовые нормы

Составление закладной осуществляется с учетом ряда характеристик:

- Оформление проводится на физлицо (именной документ).

- Обеспечением служит покупаемое жилье.

- В документе прописываются все правила ипотечной сделки, связанные с взаимоотношениями банка и клиента.

- Срок действия соответствует датам кредитных договоров.

Документ оформляют в день сделки купли-продажи жилья и ипотечного договора, подкрепляют к остальной документации, отправляемой в органы госрегистрации прав на недвижимость. Все листы должны быть пронумерованы и сшиты.

По мере завершения регистрации прав на квартиру, представитель органов государственной регистрации указывает на закладной данные о правах (собственности и ипотечного займа), ставит подпись и печать, возвращает документ Сбербанку и проставляет дату передачи залогодержателю. Зарегистрированная закладная имеет индивидуальный номер, он будет указан в уведомлениях об оплате.

Важно знать! При обнаружении ошибки в процессе заполнения данных, требуется ее фактическое исправление в явной форме и заверение.

Оформление документа

Закладная служит для детального отображения основных вопросов правоотношений банка и клиента, описания залогового объекта.

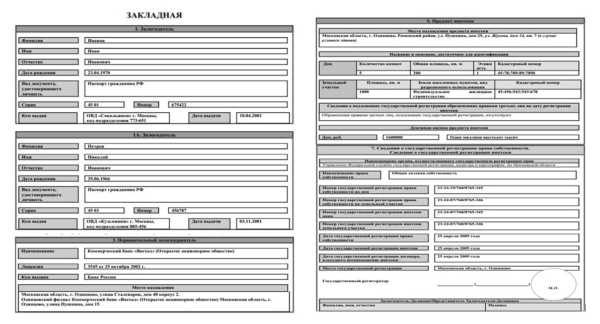

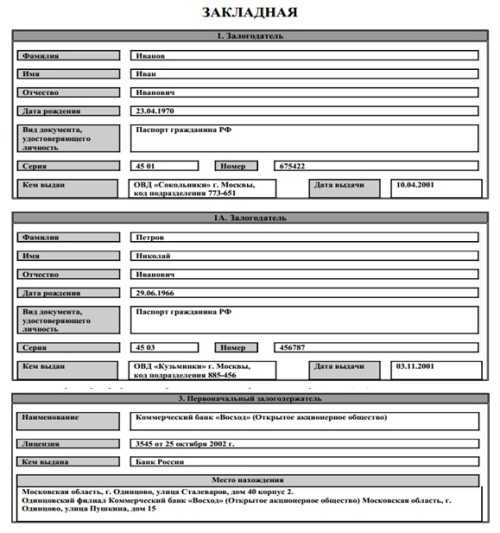

Подраздел 1: о залогодателе

Информация представляется в следующем виде:

- Ф.И.О. указывается с заглавной буквы в соответствующих графах, аналогично записи в паспорте.

- День, месяц и год рождения указывается в цифрах: 2-значных и 4-значных.

- Наименование документа прописывается с заглавной буквы, а его номер - цифрами.

- Место регистрации вносится в графы, подписанные городом, районом, областью, улицами или проспектами, номерами домов или квартир. Допускается заполнение документа вручную и в электронном виде.

Подраздел 2: о должнике

Информация вносится по аналогии с предыдущим разделом, учитывая специфические моменты:

- Если заемщик и залогодатель является одним и тем же лицом, вносится повторная информация.

- В случае нескольких заемщиков, на каждого требуется заполнить отдельную форму.

- Заемщиками не могут быть несовершеннолетние лица.

Вся указываемая информация должна дублироваться в ипотечной сделке.

Подраздел 3: о первом залогодержателе

Обычно первым залогодержателем выступает юрлицо. При отображении информации о нем, требуется заполнить ряд пунктов:

- Название организации.

- Лицензия (номер и дата присвоения, название уполномоченного органа).

- Адрес местонахождения компании (город, улица, дом).

- корсчет, БИК и ИНН.

Подраздел 4: обеспечение

Рассматривается сама жилищная ссуда и ее базовые детали. Важно указание суммы кредита, срока и процентных начислений, при соблюдении ряда требований:

- Основанием для платежных обязательств выступает ипотечная сделка (важно указание номера, даты и места заключения договора).

- Сумма и проценты проставляются в цифровом и прописном формате.

- Сроки займа указываются в месяцах.

- Размер регулярных платежей соответствует сумме за месяц.

В виде цели для привлечения ссуды указывается приобретение квартиры.

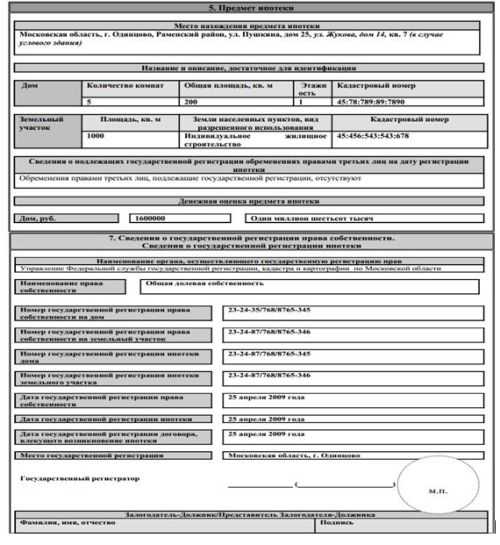

Подраздел 5: предмет ипотечного займа

Список данных о недвижимом объекте включает:

- Адрес, жилплощадь, количество комнат.

- Материал, используемый для возведения дома и этаж.

- Отсутствие обременений.

Подраздел 6: данные о правах залогодателя

Для заполнения раздела необходимо владеть следующей информацией:

- О правах собственности на жилой объект.

- Упоминание органа, регистрирующего квартиру на клиента Сбербанка.

- Номер и дату регистрации, фамилии регистраторов.

Информация заверяется печатью госрегистрации.

Подраздел 7: данные о госрегистрации

По аналогии с предыдущим разделом, прописывается орган госрегистрации, номер и дата заверения. Внизу проставляется фамилия заемщика и залогодателя, роспись, печать госслужбы.

Подраздел 8: дата оформления

В блоке требуется проставить дату, когда имущество передавалось первому держателю. Дополнительно вносится ФИО регистрирующего органа и его подпись, проставляется печать.

В заполненном документе все листы подлежат нумерации справа в верхнем углу. Затем они прошиваются, регистратор ставит подпись и печать.

Особенности регистрации

При регистрации в госорганах требуется полное соответствие документации требованиям, предусмотренным законом об ипотечном кредитовании. В обратном случае госслужащие откажут в регистрации. Этим процессом занимается банк:

- Оформляет сделку с клиентом.

- Подтверждает закладную (по закону ее составлением должен заниматься клиент, но на практике работники СБ РФ стремятся помочь заемщикам с оформлением документов).

- Отправляет в ФРС (через почту).

- Получает зарегистрированный оригинал.

Хранение документа

На протяжении всего срока расчета по кредитным обязательствам закладная хранится в Сбербанке или передается третьим лицам (при возникновении определенных обстоятельств).

Возврат закладной

Оригинал возвращают клиенту на следующих основаниях:

- При полном расчете по долговым обязательствам в предусмотренные договором сроки.

- При досрочном платеже.

При погашении займа, кредитная организация проставляет отметку, подтверждающую расчет по обязательствам, отдает клиенту документацию (со справкой о полном погашении и закладной) для государственной регистрации и аннулирования обеспечения в виде ипотечного договора и закладной. Сроки, отведенные банку для предоставления клиенту оригинала закладной - 2 недели.

Вместе с закладной банк передает клиенту другие бумаги, требуемые для снятия обременения с кредитуемого объекта:

- Письмо от Сбербанка в органы госрегистрации. Оно подтверждает полный расчет по займу с кредитной организацией.

- Доверенность от финансового учреждения на подачу документации в госорганы.

- Письменное подтверждение факта приема-передачи документа.

Дополнительные бумаги, требуемые от клиента:

- Паспорт (ксерокопия).

- Подтверждение прав на недвижимый объект.

По мере подачи документов в госорганы, запись об ипотечном займе закрывается в срок до 3 дней. Это дает право владельцу недвижимости получить новую правоустанавливающую документацию, без отметки СБ РФ, за что заемщик гасит дополнительную пошлину.

Как снять обременение через суд?

Существует ряд причин, не позволяющих снять обеспечение стандартным путем: в случае потери закладной или в спорных ситуациях. За клиентом остается право подачи иска в суд (при полном погашении обязательств). Процесс осуществляется в несколько этапов:

- Получения в госрегистрации отказа о снятии обеспечения.

- Подача иска в суд.

- Принятие судом решения о снятии обеспечения.

- Вынесение судом решения в письменном виде, предоставление в госрегистрацию.

- Снятие обременения.

Утеря закладной

В случае потери закладной банком требуется предусмотреть ее ксерокопию, и проставить на втором документе надпись – дубликат. Заинтересованное лицо в данном случае - клиент, это требует соблюдения следующих правил:

- Письменной фиксации моментов, относительно подписания закладной.

- Ксерокопии важной документации, что позволяет избежать дальнейших споров.

- Консультации с юристом, специализирующимся в ипотечном кредитовании.

Передача прав

Закладная упрощает «продажу» займа, если Сбербанк не может сохранять у себя на балансе и передает в другую кредитную организацию, или рефинансирующую компанию. Процесс не сопровождается рисками для клиента, так как ранее оформленная сделка остается действительной. Выплаты по кредиту продолжаются в том же режиме. Изменяются только реквизиты компании. В случае передачи или продажи документа (физическому или юридическому лицу) работники Сбербанка обязаны сообщить об этом клиенту.

Закладная упрощает передачу займа 3-м лицам. При отсутствии закладной возникают сложности по сделке переуступки (продажи) займа - требуется составление договора уступки прав по кредиту и ипотеке, его регистрация. Если продаваемых займов образуется большое количество, по каждой ссуде нужно подготовить по 2 дублирующих документа. Затем все документы отнести в госорганы для повторной регистрации.

А при наличии закладной, удостоверяющей сразу 2 права, достаточно поставить на документе надпись «Передача прав по договору (указать номер и дату)». Дальнейшая регистрация не требуется.

credity-banky.ru

Закладная на квартиру по ипотеке Сбербанка

Закладная – ценная бумага, она подтверждает законное право её владельца на получение исполнения по денежным обязательствам, обеспеченным ипотечным кредитом, а также право залога на имущество, обремененное ипотекой. Если клиент не выплатит долг, тогда банк, при наличии у него этого документа, выставит на торги предмет залога.

Далее рассказывается, как оформить закладную по ипотеке в Сбербанке, рассмотрен список необходимых документов и порядок её возврата.

Оформление закладной по ипотеке в Сбербанке

В качестве обеспечения по потеке Сбербанк может потребовать залог. В этом случае вам придется оформить закладную и застраховать залоговое имущество, в соответствии с требованиями банка.

Документы для закладной при залоге недвижимости

В банк предоставляется:

- Подлинник и заверенная у нотариуса копия Свидетельства о государственной регистрации прав на недвижимое имущество.

- Оригинал и заверенная копия Техпаспорта объекта недвижимости с отметкой в БТИ, не позднее 5 лет на дату получения ипотеки.

- Документ, подтверждающий основания возникновения права собственности: договор купли-продажи или др.

- Заключение независимого оценщика о рыночной стоимости недвижимости.

- Выписка из Единого государственного реестра прав на недвижимость и сделок с ней об отсутствии имеющегося обременения на передаваемый объект в залог.

Этот перечень может быть изменен и дополнен, уточняйте его в Сбербанке.

Как оформить закладную

Закладная оформляется в соответствии с Федеральным законом «Об ипотеке» № 102-ФЗ от 16.07.1998, в то же время заключается ипотечный договор. В них не должно быть противоречий. Внимательно изучите их, прежде, чем ставить подпись.

Закладная по ипотеке должна пройти государственную регистрацию в установленный срок, в противном случае она будет недействительной. Считать её признанным документом можно после того, как сотрудник банка внесет информацию в базу данных.

В ней пишут:

- В названии документа слово «Закладная».

- Имя залогодателя и сведения о документе, удостоверяющем его личность.

- Сведения о залогодержателе с полным наименованием и юр. адресом.

- Название кредитного договора с указанием даты и места заключения.

- Имя должника и сведения о документе, удостоверяющем его личность.

- Суммы обязательств и размеры процентов.

- Сроки уплаты задолженности.

- Название, описание, денежная оценка и место нахождения имущества, на которое установлена ипотека.

- Наименование права, по которому имущество считается предметом ипотеки, принадлежит залогодателю, и органа, зарегистрировавшего это право, с номером и датой гос. регистрации.

- Подписи сторон.

- Сведения о государственной регистрации ипотеки.

- Даты выдачи закладной.

Могут быть написаны и другие сведения. Если места недостаточно, их указывают на добавочном листе.

Образец закладной вы сможете взять непосредственно в банке. Внимательно оформляйте её, если вам что-то непонятно, лучше переспросите, сотрудники Сбербанка обязательно вам помогут.

Возврат закладной по ипотеке Сбербанка

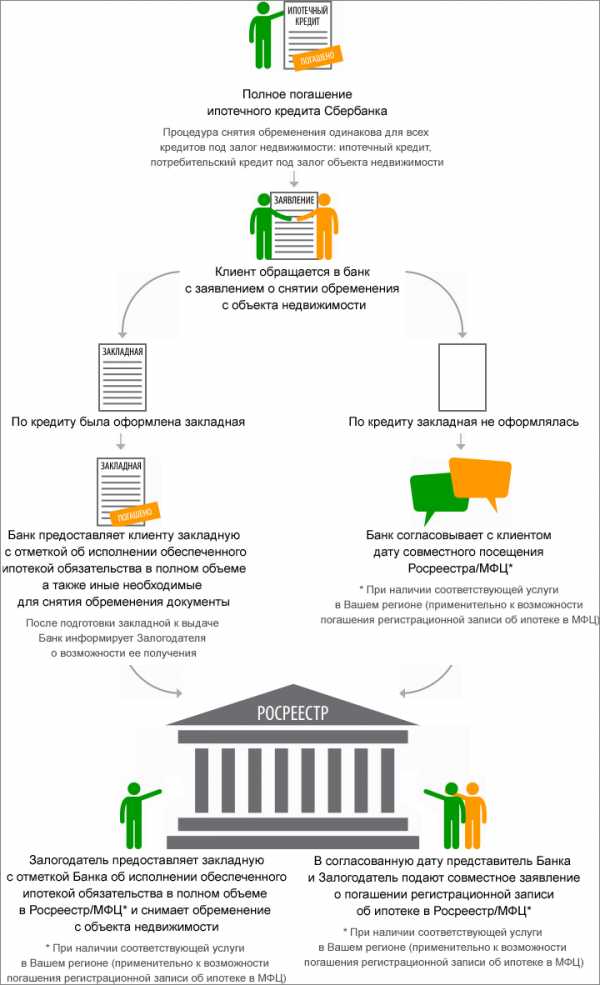

После полного погашения ипотечного кредита обращайтесь в банк с заявлением о снятии обременения с объекта недвижимости. Банк должен незамедлительно выдать вам закладную с отметкой об исполнении ваших обязательств в полном объеме, а также другие документы, необходимые для снятия обременения.

Затем, с отметкой банка об исполнении обеспеченного ипотекой обязательства в полном объеме, предоставьте её в Росреестр/МФЦ и снимите обременение с объекта недвижимости.

Если банк не отдает закладную после выплаты долга – обращайтесь в суд.

Кстати, в России разрешается продавать закладные, например, другому банку. Они хранятся у залогодержателя – владельца закладной. Для заемщика ничего не меняется, кроме номера счета, куда он должен совершать зачисления в счет погашения долга. Остальные условия ипотеки остаются прежними, никто их не изменит без согласия двух сторон.

prosberbank.com