Ипотека под 2% годовых. Ипотека под 2

Ипотека под 2% годовых

Ипотека для россиян в Австрии, Великобритании и Франции

Ипотечные ставки в Европе в несколько раз ниже, чем в России. На каких условиях россиянин может купить в кредит недвижимость в Великобритании, Франции и Австрии, «Газета.Ru» выяснила у участников рынка недвижимости.

По сравнению со многими европейскими странами, кредитование в Австрии, Великобритании и Франции было весьма привлекательным даже в кризисный период. Сейчас ставки по кредитам в этих странах приближаются к минимальным значениям. «Достаточно мягкая денежно-кредитная политика ЕЦБ (мягче, пожалуй, только у ФРС США и Банка Японии) способствует формированию достаточно низких процентных ставок по ипотечным кредитам. Т.е. даже если ситуация сильно изменится, выгоднее ставки, скорее всего, не будут – депозитные ставки уже на минимальных значениях, а идти на отрицательную доходность такого вида операций ЕЦБ пока не намерен. В среднем сейчас ипотека в одной из стран ЕС обойдется заемщику в 3-x мес. (или 6-х мес.) Euribor +2-2,5% годовых. Итоговая ставка будет равна в среднем 2,2-2,8% годовых, что, согласитесь, немного. Стоит отметить, что и инфляция в ЕС практически отсутствует», — говорит Антон Сороко, аналитик инвестиционного холдинга «ФИНАМ».

По данным портала Indriksons.ru, ипотекой при приобретении жилой недвижимости за рубежом пользуется порядка 65-70% россиян.

Во Франции процентные ставки достигают 2,1–4 % годовых, в Австрии — 2 до 3,5 %. По информации Indriksons.Ru, в стране довольно узкий спектр ипотечных кредитных программ, как правило, можно вначале выплачивать исключительно проценты по кредиту или проценты и базовый долг. В Великобритании ставки по кредитам начинаются от 2,5% годовых. Минимальный первоначальный взнос составляет 15% от стоимости недвижимости и зависит непосредственно от ее цены. Так, банки выдают до 85% на объекты стоимостью до 2 млн. фунтов стерлингов. При покупке объекта стоимостью свыше 5 млн. фунтов стерлингов в кредит можно получить примерно 50-60% от стоимости объекта. При покупке квартиры под сдачу в аренду британские банки кредитуют до 65% от стоимости. Минимальные суммы кредитов – 500 тыс. фунтов стерлингов.

Как правило, основное, на что обращают внимание зарубежные банки при кредитовании заемщика-нерезидента, — подтверждение платежеспособности клиента. Поэтому заемщику придется предоставить максимально подробные сведения о доходах (справка с места работы о размере дохода за последние один или два года, налоговая декларация о доходах за один или два года и т.д.), и расходах (выписки с банковских счетов и т.д.). Некоторые банки требуют, чтобы на счете клиента, с которого он будет оплачивать кредит, всегда находилось не менее 10% от стоимости объекта.

Основная особенность кредитования иностранцев в этих странах – индивидуальный подход.

После тщательной оценки всех данных заемщика банки предложат ему возможные условия кредита.

«Банки в этих странах практически к каждому клиенту подходят индивидуально, но требования, предъявляемые к клиенту, довольно просты: прозрачность и легальность доходов и финансовая стабильность. Остальное, по большому счету, банки не интересует. С точки зрения законодательств — в Англии, Франции и Австрии инвестору опасаться абсолютно нечего. В действующих законах четко приписаны жесткие механизмы защиты», — говорит Игорь Индриксонс.

Несмотря на привлекательные, по сравнению с российскими, условия ипотечного кредитования, оформить ипотеку в этих странах россиянам довольно трудно. «Во Франции сегодня сложилось довольно сложное положение на рынке жилой недвижимости. С августа 2012 по май 2013 года в целом по стране стоимость недвижимости упала на 4,7%, в Париже на 4,5 %. В первую очередь это происходит потому, что государство сворачивает программы по субсидированию беспроцентных покупок французами первого жилья. Во-вторых, в последнее время банки весьма неохотно выдают ипотечные кредиты и ужесточают условия выдачи средств на покупку жилья, и в данном случае не важно, является соискатель кредита резидентом или нет», — говорит Игорь Индриксонс, управляющий инвестициями в недвижимость, основатель портала Indriksons.ru. По информации компании Lowell Finance, французские банки, с целью снижения собственных рисков, сохраняют высокими требования к заемщикам нерезидентам. Поэтому в некоторых случаях при кредитовании заемщиков-нерезидентов они могут увеличить маржу банков для избежания рисков, соответственно, ставка по кредиту будет выше.

"У британских банков довольно жесткие критерии к заемщикам-россиянам, Россия относится к странам высокого риска".

Обычно кредитные учреждения требуют: паспорт, информацию заемщика о себе, выписку из банка, в котором тот обслуживается на родине или в других странах, справку об источниках состояния или доходах. Английские банки охотно кредитуют директоров компаний и лиц, имеющих активы за пределами России. Менее охотно дают ипотеку госслужащим. Можно использовать и поручителей: например, отец своими активами будет отвечать за 18-летнего сына, совершающего покупку недвижимости в Лондоне», — рассказывает Юлия Овчинникова, директор по продажам зарубежной недвижимости IntermarkSavills.

Причиной отказа в кредите может быть недостаточная платежеспособность или несоответствие выбранного объекта недвижимости требованиям банка. «Очень часто банки отказывают в выдаче кредита, потому что их не устраивает покупаемый объект недвижимости. Квартира или дом обязательно должны находиться в курортном месте или большом городе, объекты должны быть в хорошем состоянии. Есть ограничения, связанные с покупкой земельных участков. Например, во Франции банки не кредитуют участки земли, даже если они расположены в хорошем месте, невозможно получить кредит на замок или шато. Поэтому нужно тщательно выбирать объект недвижимости. Как правило, резервируя объект за собой, покупатель вносит залог в размере 10-15% от его стоимости. Если банк откажет в кредите, покупатель в большинстве случаев не сможет вернуть эту сумму, если это заранее не прописано в предварительном договоре», — предупреждает директор по развитию Lowell Finance Алексей Павлов.

В настоящий момент эксперты прогнозируют стабильность ипотечных ставок по кредитам.

«Условия ипотечного кредитования во Франции, Англии и Австрии, на наш взгляд, не ухудшаются точно, но и положительных изменений не происходит. В любом случае, в этих странах условия получения кредита самые выгодные. Во Франции проще всего получить ипотечный кредит, Австрия предлагает самую низкую процентную ставку, что тоже не может не привлекать покупателей», — говорит старший менеджер продажам Tranio.Ru Марина Филичкина.

ipocredit.ru

Ипотека под 2% годовых - Realto.ru

Ипотечные ставки в Европе в несколько раз ниже, чем в России. На каких условиях россиянин может купить в кредит недвижимость в Великобритании, Франции и Австрии, «Газета.Ru» выяснила у участников рынка недвижимости.

По сравнению со многими европейскими странами, кредитование в Австрии, Великобритании и Франции было весьма привлекательным даже в кризисный период. Сейчас ставки по кредитам в этих странах приближаются к минимальным значениям. «Достаточно мягкая денежно-кредитная политика ЕЦБ (мягче, пожалуй, только у ФРС США и Банка Японии) способствует формированию достаточно низких процентных ставок по ипотечным кредитам. Т.е. даже если ситуация сильно изменится, выгоднее ставки, скорее всего, не будут – депозитные ставки уже на минимальных значениях, а идти на отрицательную доходность такого вида операций ЕЦБ пока не намерен. В среднем сейчас ипотека в одной из стран ЕС обойдется заемщику в 3-x мес. (или 6-х мес.) Euribor +2-2,5% годовых. Итоговая ставка будет равна в среднем 2,2-2,8% годовых, что, согласитесь, немного. Стоит отметить, что и инфляция в ЕС практически отсутствует», — говорит Антон Сороко, аналитик инвестиционного холдинга «ФИНАМ».

По данным портала Indriksons.ru,

ипотекой при приобретении жилой недвижимости за рубежом пользуется порядка 65-70% россиян.

Во Франции процентные ставки достигают 2,1–4 % годовых, в Австрии — 2 до 3,5 %. По информации Indriksons.Ru, в стране довольно узкий спектр ипотечных кредитных программ, как правило, можно вначале выплачивать исключительно проценты по кредиту или проценты и базовый долг. В Великобритании ставки по кредитам начинаются от 2,5% годовых. Минимальный первоначальный взнос составляет 15% от стоимости недвижимости и зависит непосредственно от ее цены. Так, банки выдают до 85% на объекты стоимостью до 2 млн. фунтов стерлингов. При покупке объекта стоимостью свыше ...

Читать далее на http://www.gazeta.ru/www.realto.ru

Ипотека под 2% от Сбербанка для народа… Чехии — Артюшенко Олег Григорьевич

Есть очевидные факты, которые, на первый взгляд, противоречат здравому смыслу. Например, почему в нефтедобывающей стране при падении цен на нефть бензин дорожает. Или, почему зарубежные офисы СБЕРБАНКа выдают ипотеку за 2%, а в России используют совсем другую ставку.

Может быть ответ в том, что интересы финансовой «элиты» России противоречат интересам страны и народа? И противоречие сие происходит потому, что эта «элита» свои капиталы, недвижимость и семьи держит на том самом пресловутом «клятом Западе»?

Как народный Сбербанк России работает для народа…Чехии

Евсюткин Дмитрий

Пока по стране идёт поиск колаборационистов, национал-предателей и прочей агентуры Госдепа и Моссада, настоящие «засланые» казачки окопались в финансовых институтах нашей необъятной Родины.+

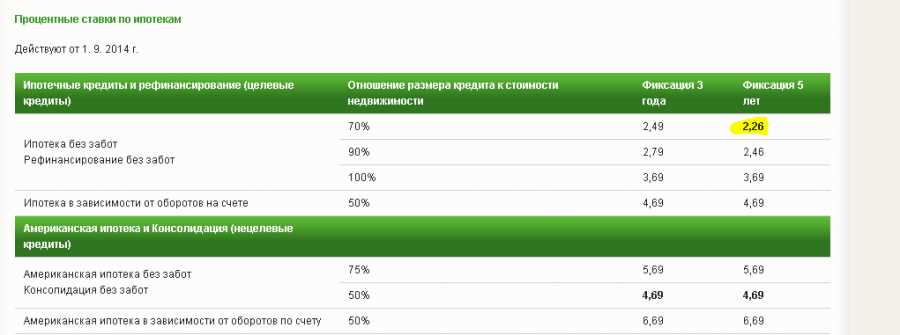

А вот теперь держитесь за стулья господа! Офис, так сказать, «нашего» народного Сбербанка в центре Праги даёт кредит на неотложные нужды 6.99% и (внимание!!!) на строительство (ипотеку) 2.26%.

Вот правительство вынашивает стратегию как дальше поступить со сложившийся ситуацией. Это фото и есть стратегия! Дайте среднему и малому бизнесу кредиты под 6,99%, а людям на строительство и ипотеку 2,26 % и к 2017 году мы просто не узнаем свою страну!+

Такие кредиты дадут мультипликативный эффект, при росте инвестиций валовый продукт будет расти в гораздо большем размере, чем первоначальные вложения и перекроет всю инфляцию, которую так боятся наши монетарные финансисты.

на фото: честная ипотека для чешского народа

Для того чтобы получить прибыль надо сначала во что-то вложить. В то, что поможет развиваться и зарабатывать не Роснефти и Газпрому, а миллионам наших граждан и предпринимателям.

на фото: поддержка чешских предпринимателей

Так пусть бы этим вложением «наших» государственных банков был бы средний класс и активная часть населения страны, они сами наполнили бы экономику и сделали бы ее самодостаточной Новой Экономической Политикой.

на снимке: отделения Сбербанка в Чехии

А теперь вопрос: как нас надо «любить» чтобы наши же деньги давать нам минимум под 18%, а всему миру против кого мы якобы ввели санкции под — 2.26%. Что скажет Герман Греф?источник

(Visited 426 times, 1 visits today)

artyushenkooleg.ru