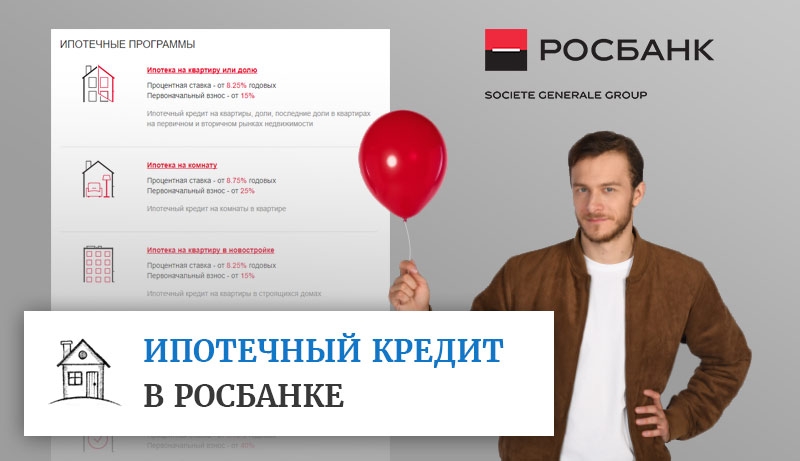

Оформление ипотеки на строительство дома в Сбербанке в 2018 году. Ипотека под строительство дома молодая семья

Ипотека на строительство дома в Сбербанке в 2018 году

Для приобретения жилой недвижимости нужны значительные средства. Накопление займет много времени, что неудобно для молодых семей. Выход –участие в программах ипотечного кредитования. Для этого нужно ознакомиться с действующими условиями от банков. Одни из выгодных предложений на рынке финансовых услуг – ипотека под строительство дома в «Сбербанке» для молодой семьи. Банк предлагает несколько программ льготного кредитования.

Основные моменты

«Сбербанк» делает четкое разграничение – покупка недвижимости у юридического лица и средства для постройки частного дома. В зависимости от выбранного варианта изменяются условия кредитования — первоначальный взнос, годовая ставка, требования к заемщику. Это нужно учитывать при анализе ипотечных программ.

Дополнительный фактор – участие в государственных программах поддержки или привлечение альтернативных источников финансирования. К последним относится материнский капитал, который можно использовать как первый взнос по ипотеке.

Что это такое

Ипотека – это долгосрочное кредитование физических лиц для приобретения жилой недвижимости. Это могут быть квартиры в новостройках или на вторичном рынке жилья, частные дома, дачи, в том числе – строящиеся. Из-за длительного срока кредитования банки предъявляют к заемщику повышенные требования.

«Сбербанк» предлагает такие льготные ипотечные программы:

| Показатели | Описание |

| С государственной поддержкой для семей с детьми | особенности – возможность приобретения квартиры, жилого дома, или его части. Не распространяется на строительство домов частными лицами |

| Кредит на возведение частного жилого дома | несколько вариантов обеспечения ипотеки, льготная годовая ставка |

| Ипотека плюс материнский капитал | эти средства можно внести как первый взнос. Ограничения – покупка готового или строящего жилья у юридических лиц |

В настоящее время ипотека на строительство частного дома без первоначального взноса не предоставляется.

Для получения средств помимо необходимых документов и справок нужно подготовить средства для первой оплаты кредита.

Кто попадает под категорию

Большая часть льготных программ «Сбербанка» предназначены для улучшения жилищных условий молодым семьям с детьми. При этом возрастные ограничения к заемщикам стандартные.

Например, для пакета с господдержкой семей с детьми важен факт рождения второго или последующего ребенка, но не возраст родителей.

Категории граждан, могущие оформить ипотеку по специальным условиям:

| Показатели | Описание |

| У семьи должно быть совместное имущество | обратное может быть указано в брачном договоре |

| Для семей с детьми официальный брак не обязателен | важно, чтобы у созаемщика было два и более общих детей с кредитуемым |

| Гражданство РФ | — |

Это базовые требования для получения льготного ипотечного кредита. Отдельно нужно выполнить условия использования материнского капитала. Но это регламентируется государством, а не банком.

Куда следует обращаться

Предварительно рекомендуется ознакомиться с действующими ипотечными программами. Для этого можно посетить официальный сайт «Сбербанка». После ознакомления со всеми условиями кредитования можно начать процедуру оформления заявки.

Способы получения информации:

- Консультация у представителей банка в офисах продаж новостроек.

- Онлайн помощь на официальном сайте.

- В ближайшем представительстве банка.

Важно — оформить ипотеку можно только в отделениях «Сбербанка». Нужно соблюсти одно из условий – по месту регистрации заемщика, по месторасположению объекта недвижимости или официального работодателя.

Преимущества банка

Основной плюс сотрудничества со «Сбербанком» – надежность. Его активы составляют 1/3 общероссийской банковской системы, наиболее развитая сеть отделений, есть представительства за границей.

Кроме этого к преимуществам можно отнести:

| Показатели | Описание |

| Государственная поддержка | — |

| Выбор программ кредитования | в зависимости от фактического финансового состояния потенциального заемщика |

| Удобная система контроля финансов | через личный кабинет |

| Основной акционер Центробанк | владеет 50% акций |

Но большая сеть влечет за собой появление недостатков – проблемы с обратной связью, время решения проблем затягивается из-за сложной структуры организации.

Особенности оформления

На первом этапе нужно изучить базовые документы – договор и требования к заемщику. Потенциальный клиент должен отвечать базовым критериям, иначе в оформлении ипотеки будет отказано.

Преимуществом будет наличие кредитной или зарплатной карты «Сбербанка». Также рекомендуется рассчитать ипотечный кредит с помощью онлайн-калькулятора.

На каких условиях предоставляется

Для анализа ипотечных программ нужно изучать требования к объекту кредитования и заемщику. Они могут отличаться в зависимости от действующих программ. Участие государственной поддержки регламентировано сроками действия.

Базовые условия:

| Показатели | Описание |

| Объект кредитования | строящийся многоквартирный дом или сданное в эксплуатацию здание. В отдельном пакете предлагается ипотека для возведения частного дома |

| Залог | это может быть договор долевого участия (ДДУ) или соглашение по переуступке прав на строящееся жилье по ДДУ. Для частного дома нужно оформить залог земельного участка, на котором расположено здание |

| Срок финансирования | до 30 лет для всех программ |

| Порядок погашения долга | равными ежемесячными платежами |

Целевой кредит на строительство частного дома предусматривает возможность получения налогового вычета. Сумма будет составлять 13% от выплаченных процентов по ипотеке.

Процентная ставка

Размер процентной ставки напрямую влияет на сумму переплаты. В базовых условиях банк указывает самые выгодные значения этого показателя. Но они не является фиксируемой величиной, и могут изменяться в зависимости от ряда факторов.

Годовая ставка по ипотечным пакетам «Сбербанка»:

| Показатели | Ставка |

| Строительство частного дома | базовая ставка 10%, при участии в государственных программах – 9% |

| Кредитный пакет для семей со вторым и более ребенком, рожденным с 01.01.2018 по 31.12.2022 | 6% |

| Покупка загородной недвижимости | 9,5% |

Ставка возрастает на 0,5%, если заемщик не имеет зарплатой карты в банке. Также действует надбавка 1% на период регистрации кредита. При отказе от страхования жизни и здоровья процентная ставка увеличится еще на 1%.

Требования к заемщику

Банком сформированы общие требования к потенциальным получателям ипотеки. Базовым является гражданство РФ. Не рассматриваются заявки от лиц, имеющих вид на жительство или аналогичный ему статус. Дополнительно нужно изучить требования к созаемщикам.

Кто может оформить ипотеку на строительство дома в «Сбербанке»:

| Показатели | Описание |

| Возраст | от 21 до 75 лет |

| Рабочий стаж | за последние 5 лет не менее одного года, на текущем месте работы 6 месяцев |

| Созаемщики | не более 3-х человек, требования как у заемщика, супруг/супруга являются обязательными участниками соглашения |

Важно — условия по рабочему стажу не распространяется на клиентов, получающих заработную плату через «Сбербанк».

Необходимые документы

Базовый документ, на основании которого формируется остальной пакет – заполненная заявка. Она составляется по установленной форме. Если недвижимость приобретается по ДДУ, требуется анкета залогодателя, которым выступает юридическое лицо.

Помимо этой информации нужно предоставить такие документы:

| Показатели | Описание |

| Паспорта с отметками о регистрации | заемщика, супруга/супруги, созаемщика |

| Брачный договор | если есть |

| Для временной регистрации документ, подтверждающий этот факт | — |

| Справка о доходах | по форме 2-НДФЛ за последние шесть месяцев |

После одобрения заявки нужно предоставить подтверждение возможности внесения первого взноса. Они не являются обязательными, подготовить нужно только по дополнительному требованию банка.

Частые вопросы

В процессе изучения ипотечных предложений банка у потенциальных заемщиков часто возникают неясности. Для получения ответов на них можно обратиться в информационную службу поддержки.

Для экономии времени рекомендуется ознакомиться с популярными вопросами по кредитам в «Сбербанке»:

| Показатели | Описание |

| Будет ли покупаемая недвижимость находится в залоге у банка? | да, до полного погашения задолженности по ипотеке |

| Есть ли комиссия за получение ипотеки? | нет, в предложениях указаны фактические условия |

| Где можно получить кредит? | только в отделениях банка, за исключением работы на предприятиях и организациях, аккредитованных «Сбербанком». Там можно начать оформление ипотеки |

| Какую недвижимость можно купить по ипотеке? | объект должен находиться на территории РФ, не быть обременен третьими лицами |

Дополнительную информацию можно получить в отделениях банка или на официальном сайте.

Видео: как оформить кредит на загородный банк

Аспекты сделки

Перед подписанием договора нужно проанализировать все его последствия. В частности – долгосрочную платежеспособность, актуальность страхования жизни и здоровья, возможность переуступки недвижимости.

Следует знать основные аспекты подобных сделок:

- Банк не может начать финансирование клиента без предъявления ДДУ, договора купли/продажи или подтверждения средств для первоначального взноса.

- В соглашении указывается, что предоставляемые средства должны быть направлены только на покупку жилья.

- В случае формирования большой задолженности по ипотеке банк вправе распорядиться залоговым имуществом по своему усмотрению.

Также рекомендуется проконсультироваться с профильным юристом, дать ему соглашения для детального изучения.

Законодательная база

Деятельность банков и приравненных к ним финансовых организаций регламентируется законом №395-1. Основанием для участия в долевом строительстве является закон №214-ФЗ. Ссылка на этот документ в договоре обязательна.

Дополнительные нормативные акты:

| Показатели | Описание |

| №190 | регламентирующий кредитную кооперацию |

| №102 | о залоге недвижимости в рамках ипотеки |

| №152 | о ценных бумагах, связанных с ипотечным кредитованием |

По отзывам процесс оформления ипотеки в «Сбербанке» может быть затянутым. Но учитывая положительную репутацию учреждения, высокую степень надежности и льготные условия кредитования, банк остается одним из оптимальных вариантов приобретения или постройки жилья.

realtyaudit.ru

Кредит молодой семье на строительство дома | Строительство

» Строительство

» Строительство

В каком банке молодой семье можно получить кредит на строительство дома?

Насчет того, что жить в собственном доме удобно и здорово, никто не поспорит. Но вот где взять денег на покупку или строительство, особенно если семьей вы стали лишь недавно и капитал еще не сколотили? Откладывать приобретение собственного жилья на годы, а то и десятилетия? Но комфортно жить хочется уже сейчас, да и воспитывать детей лучше в «родовом гнезде»…

Сейчас многие банки и государственные организации предлагают кредиты на строительство дома на различных условиях для молодых семей, которые хотят обзавестись жильем. Однако большинство программ рассчитаны на покупку квартиры или дома, так как строительство – процесс не быстрый и рискованный, а в случае приобретения готового жилья оно же и служит залогом. Очередь на получение субсидий из федеральных или региональных источников растягивается на годы, или обязательным условием становится строительство дома в глубинке, тогда как хочется поближе к городу.

И все-таки варианты есть. Один из них – целевой кредит на строительство дома в банке, рассчитанный на получение молодой семье. Если его удастся получить, то дом вы сможете построить там, где хотите, и никто не будет интересоваться, нет ли у вас уже «лишних» квадратных метров на семью.

Какую семью считать «молодой»?

Для начала стоит определиться, попадает ли ваша семья под определение «молодой». Критерии в различных программах и у разных банков схожи, хотя могут иметь особенности.

- Согласно законодательству, молодой считается семья, в которой одному из супругов на момент заключения договора не исполнилось 30 лет (в некоторых банках, например Сбербанке, верхний возрастной порог отодвинут до 35 лет).

- Большинство кредитных программ требует участия обоих супругов в качестве созаемщиков.

Что потребуется?

Чтобы получить кредит на строительство, необходимо подтвердить уровень доходов, т.е. ваша официальная зарплата должна быть достаточно высокой. Ряд банков требуют наличия поручителя,

в роли которых могут выступать родители любого из супругов или работодатель.

Если кредит берется непосредственно на строительство дома, то банк потребует проекта и сметы расходов, утвержденной компетентной организацией. Как правило, банк выдает кредит под залог земельного участка, и будущим заемщикам необходимо быть его собственниками. Вам также нужно обладать частью суммы, необходимой для строительства, чаще всего, это не менее 25%, которую банк потребует в качестве первоначального взноса.

В общем, перечень документов стандартен:

- заявление о предоставлении кредита,

- паспорт,

- свидетельство о браке,

- справки о доходах созаемщиков,

- документы, о праве собственности на землю или другое недвижимое имущество,

- свидетельство о рождении ребенка,

- если в качестве созаемщиков будут привлекаться родители супругов, то необходимы и от них заявление, справки о доходах и документы, подтверждающие родство.

Условия кредита

Наиболее широкий спектр ипотечных кредитов предлагает Сбербанк. Молодая семья может взять на льготных условиях один из стандартных кредитов: «Ипотечный», «Ипотечный+» или «Кредит на недвижимое имущество». Преференции состоят в том, что в качестве созаемщиков можно попросить выступить своих родителей, тогда сумма, которую возможно получить, существенно увеличится.

Молодой семье может быть предоставлена отсрочка до 5 лет на выплату суммы кредита, однако проценты все это время платить придется. Также выдаваемая сумма немного выше, чем в большинстве банков – 80%, а семьи, которые уже успели обзавестись ребенком, могут рассчитывать на 85%.

Другой банк, выделяющий молодые семьи, — ВТБ24. В расчет совокупных доходов могут быть включены не только зарплаты молодых супругов, но также их родственников при заявлении от них. Как и в Сбербанке, возможно преждевременное погашение кредита без штрафных санкций и отсрочка на 3-5 лет по выплате основной суммы.

Как взять кредит на строительство дома. Кредит под строительство дома

В настоящее время огромное количество жителей крупных мегаполисов мечтает обзавестись недвижимостью за чертой города, где нет запредельного ритма жизни и суеты. Но приобрести домик в деревне сегодня сможет далеко не каждый, поэтому многие предпочитают самостоятельно возводить загородное жилье в соответствии со своими пристрастиями и пожеланиями. Вместе с тем следует учесть, что это не только трудоемкая, но и очень затратная в финансовом отношении процедура. Стройматериалы сегодня стоят недешево. Где взять средства? Многие идут в банковское учреждение и оформляют кредит на строительство дома.

Что важно помнить

Безусловно, кому попало займы финансовая структура не выдает. Ее сотрудники тщательным образом присматриваются к потенциальному заемщику. Следует отметить, что сегодня оформить кредит на строительство дома гораздо сложнее, чем одолжить деньги у того же банка на приобретение готовых апартаментов.

Это объясняется тем, что в первом случае кредитная организация рискует сильнее, поскольку большая часть недостроев относится к категории неликвида. Именно по этой причине банковские структуры ведут жесткий отбор тех, кому можно доверить денежные средства на возведение жилого объекта.

Особенности кредитования

В 99% случаев кредит на строительство дома не выдается без залогового обременения. Как правило, оценке подлежит крупное имущество: земельный участок, автотранспортное средство, квартира или дом. Также не стоит забывать о том, что максимальный размер выдаваемого займа не может превышать 70% стоимости объектов, находящихся в залоге.

Необходимо отметить, что процентная ставка, устанавливаемая по вышеуказанному кредиту, выше той, которая фиксируется в ипотечной программе на приобретение готового жилья. Объясняется это просто: банковские структуры стараются обезопасить себя от повышенных рисков.

Кредит на строительство дома относится к категории целевых сделок, соответственно, выдаваться он может траншами в течение всего срока, отведенного на реализацию проекта. При этом процентная ставка может дифференцироваться - максимальной она будет на начальной стадии строительства.

Особенностью целевых займов является тот факт, что денежные средства должны тратиться строго по назначению. Как правило, кредит под строительство дома носит долгосрочный характер (от 10 до 30 лет).

Потенциальные заемщики также должны помнить о том, что оформление займа для возведения жилого объекта недвижимости предполагает внесение первоначального взноса, который, как правило, составляет 25-30% от суммы договора.

Что требуется для оформления

Какие документы необходимо предоставить в банк, чтобы оформить кредит под строительство дома? Перечень таков:

- документ, удостоверяющий личность,

- свидетельство о браке (если есть),

- заявление,

- правоустанавливающие документы на залоговое имущество.

Кроме этого, сотрудники банка требуют предоставления справки о доходах. Дело в том, что кредит на строительство частного дома выдается платежеспособным заемщикам. Также в некоторых кредитных организациях обязательна процедура поручительства: в роли гаранта исполнения обязательств может выступить работодатель, один из родителей заемщика или другое лицо.

Если вы оформляете кредит на строительство частного дома, то вы должны представить в банковское учреждение смету затрат и проектную документацию, которая предварительно согласовывается с компетентной организацией. Обращаться за этим следует в Госархстройинспекцию - орган государственного архитектурного строительного контроля. Только после этого можно продолжать оформлять кредит на строительство дома. Рассчитать смету помогут специалисты, которые имеют большой опыт работы в этой области.

Условия ипотечного кредитования

В настоящее время широкий выбор программ ипотечного кредитования предлагает Сбербанк . Молодые люди, состоящие в браке, могут воспользоваться льготными условиями таких займов. Их преимущества заключаются в том, что в роли созаемщиков могут выступать родители клиента, при этом можно рассчитывать на одобрение крупной суммы займа.

Молодой семье может предоставляться отсрочка на погашение кредита сроком до пяти лет, однако платить проценты все же придется.

Банк ВТБ 24 также предлагает молодой семье взять кредит на строительство дома. При оценке платежеспособности заемщика может приниматься во внимание не только заработная плата супругов, но и их ближайших родственников. Заемщикам предоставлена возможность погасить сумму займа досрочно, причем данная процедура не предусматривает наложения штрафов. Также может быть предоставлена отсрочка на погашение кредита сроком от 3 до 5 лет.

Что нужно учитывать еще

В каждом банковском учреждении существуют индивидуальные условия выдачи кредита, поэтому каждая программа имеет свою специфику. Денежные средства могут выдаваться частями – для каждого этапа строительства отдельно. Перед каждой выдачей денежных средств банковское учреждение оставляет за собой право убедиться на практике, как идет реализация проекта и насколько эффективно тратятся заемные средства. Перед тем как отправится в кредитную организацию, выясните, нет ли в вашем регионе проживания каких-либо социальных программ для новоиспеченных семей по постройке или приобретению жилья.

Если таковые имеются, то обязательно изучите их условия. Такие проекты, как правило, серьезно экономят семейный бюджет.

Льготные условия предоставления кредита

Российское законодательство предусмотрело для некоторых категорий ряд льгот при выдаче кредита для строительства дома. Они распространяются на военнослужащих, членов многодетных и малообеспеченных семей, лиц, которые пострадали в результате катастрофы на Чернобыльской АС и так далее.

Для вышеуказанных лиц предусмотрен норматив на льготную жилую площадь. Если размеры апартаментов его превышают, то на дополнительные квадратные метры льготы не действуют. Также необходимо документально подтвердить свой социальный статус. Как правило, льготная ставка не превышает 10%.

Льготный государственный кредит на строительство жилья могут получить супруги, которым еще не исполнилось 30 лет

Если в семье есть двое детей, то 25 процентов суммы кредита ей возвращать не придется

Жилищный вопрос остается одним из самых болезненных для многих наших соотечественников. Особенно для молодых семей, тысячи из которых живут в малометражных квартирах бок о бок с родственниками и мечтают о собственной крыше над головой. Именно для таких людей сегодня разработана программа предоставления долгосрочных льготных кредитов на строительство жилья. Рассказать о ней мы попросили генерального директора Государственного фонда содействия молодежному жилищному строительству Вадима Циганка.

Неполные семьи и одинокие люди тоже могут претендовать на льготную ссуду

-- Когда и для чего был создан ваш фонд?

-- Начало созданию фонда положил Указ Президента Украины от 4 декабря 1996 «О дополнительных мерах по реализации государственной жилищной политики». Хотя закон, предусматривающий кредитование строительства жилья для молодежи, был принят еще в 1993 году.

Фонд начал работать в сентябре 1997 года. А в 1998 году средства на финансирование программы кредитования молодежного строительства были включены в госбюджет. Правда, первые деньги мы получили только в сентябре, поэтому к концу 1998 года выдали всего 459 кредитов. Одновременно мы стали создавать региональные отделения фонда, и уже к июлю 1999 года они работали во всех областях Украины.

В октябре 1999 года Президент подписал Указ «О мероприятиях по завершению строительства недостроенного жилья», а в июне 2000 года вышло постановление Кабинета министров «Об организации жилищного кредитования населения Украины». На основании этих документов наш фонд имеет право предоставлять льготные кредиты молодым семьям.

-- Фонд финансируется только из госбюджета?

-- Госбюджет является основным источником, хотя немалый вклад, в основном в виде недостроенных жилых домов, вносят местные бюджеты.

Таким образом, удается достраивать объекты, которые простаивали годами. Государство при этом пускает в оборот деньги, «замороженные» в виде долгостроев. И фактически средства, выделенные государством на строительство одной квартиры, дают возможность обеспечить отдельным жильем пять семей.

Но, конечно, деньги вкладываются не только в долгострои. Мы кредитуем и строительство новых домов. К примеру, для семей, живущих в сельской местности, возводят коттеджи.

-- Какая сумма выделяется из бюджета на льготное кредитование?

В 1998 году фонд получил 6,2 млн. грн. в 1999 году было выделено 6 млн. из предусмотренных 20 млн. грн. В бюджете текущего года на кредитование молодежного жилищного строительства заложено уже 70 млн. грн. Конечно, этой суммы недостаточно, но мы надеемся, что в бюджете 2001 года на программу кредитования будет выделено больше средств.

По нашим расчетам, для решения жилищной проблемы всех молодых семей в течение 10 лет оборотный капитал фонда должен составлять около 3 млрд. грн. То есть необходимо, чтобы из госбюджета ежегодно поступало 150 млн. грн. Остальные средства могут предоставлять местные бюджеты.

-- Кто имеет право на получение льготного долгосрочного кредита?

-- На получение льготного кредита (на срок до 30 лет) имеют право супруги в возрасте до 30 лет, неполные семьи, если матери (отцу) еще не исполнилось 30 лет и она (он) имеет несовершеннолетних детей, а также одинокие люди в возрасте до 28 лет.

Кроме того, хотя бы один из членов семьи должен состоять на квартирном учете как нуждающийся в улучшении жилищных условий.

Первый взнос за квартиру составляет не менее 10 процентов ссуды

-- Как можно получить кредит?

-- Необходимо обратиться в наш фонд. Сначала нужно заполнить анкету о составе семьи, жилищном, материальном положении и так далее.

Когда решается вопрос о строительстве дома, мы выбираем по анкетным данным семьи, которые могут претендовать на кредит. Тщательно проверяем все сведения, указанные в анкете, и требуем предъявить подтверждающие документы: справку о том, что человек состоит на квартирном учете, а также документы, подтверждающие платежеспособность семьи -- налоговую декларацию и справку с места работы о зарплате. Если эти люди -- честные налогоплательщики, они могут претендовать на кредит, выдаваемый за счет уплачиваемых ими же налогов. Кроме того, у семьи должны быть деньги на первый взнос, который составляет не менее 10% кредита. По желанию они могут внести сразу большую часть.

Если же выясняется, что указанные в анкете сведения не соответствуют действительности, человек теряет на какое-то время право на кредит. То есть в строящемся в данный момент доме он квартиру уже не получит и снова окажется в общей очереди. А она, к сожалению, пока еще очень большая.

Но сразу хочу подчеркнуть, что только Государственный фонд содействия молодежному строительству имеет право на предоставление льготных кредитов. Я это говорю потому, что уже были случаи мошенничества: организации с похожими названиями пытались собирать деньги, а потом исчезали.

-- Как определяется размер кредита?

-- Согласно законодательству каждый гражданин Украины имеет право на 21 квадратный метр общей площади жилья, плюс десять метров на семью. Получается, что семье из трех человек положена квартира площадью не менее 73 квадратных метров. Исходя из этого и определяется размер кредита. То есть он выделяется из расчета стоимости строительства одного квадратного метра положенной семье площади. Если люди хотят иметь большую квартиру, то за площадь, превышающую нормативы, они должны доплатить сами на условиях кредитного договора.

Хочу отметить, что человек имеет право использовать полученный кредит только на строительство жилья. Деньги переводят на его счет, но снять их он не может. Эти средства направляются непосредственно организациям, которые строят дом.

-- Как погашается кредит?

-- Ссуда предоставляется на 30 лет под 3% годовых и составляет 90% стоимости квартиры. Первый взнос (10%) делится на две равные части. Первую (5%) молодая семья вносит сразу при получении кредита, а вторую -- по завершению строительства дома.

Кроме того, если в семье есть ребенок или он родился уже после получения квартиры, ссуда становится беспроцентной, то есть людям необходимо вернуть только ту сумму, которая им была предоставлена.

Семье с двумя детьми списывается 25% суммы кредита. При появлении третьего ребенка долг сокращается на 50%. Семьям, проживающим в селах, на конечном этапе возвращения кредита могут уменьшить сумму выплаты еще на 25%.

Все это делается для того, чтобы помочь молодым людям стать на ноги, и хоть немного улучшить демографическую ситуацию в стране.

Источники: http://finances-credits.ru/kredity/14396, http://www.syl.ru/article/180739/new_kak-vzyat-kredit-na-stroitelstvo-doma-kredit-pod-stroitelstvo-doma, http://fakty.ua/105996-lgotnyj-gosudarstvennyj-kredit-na-stroitelstvo-zhilya-mogut-poluchit-suprugi-kotorym-ecshe-ne-ispolnilos-30-let

Комментариев пока нет!restart24.ru

условия программы под строительство дома

Создав семью и начиная самостоятельную жизнь, молодые задумываются о приобретении собственного жилья. И причин тому может быть несколько. Основной как правило является проблема в совместном проживании разных поколений. Но к ним так же относятся небольшие размеры помещений и большое количество жильцов, которым приходиться в ней уживаться.

Чтобы избежать конфликта в таких условиях молодые неизбежно начинают подбирать подходящее жилье, возможно даже вблизи от родственников, но отдельно. Хорошо если молодые не нуждаются в средствах на ее приобретение, но как правило такое происходит редко.

Чтобы избежать конфликта в таких условиях молодые неизбежно начинают подбирать подходящее жилье, возможно даже вблизи от родственников, но отдельно. Хорошо если молодые не нуждаются в средствах на ее приобретение, но как правило такое происходит редко.

Чаще молодые испытывают финансовые трудности и сразу не в состоянии заплатить крупную сумму за отдельную квартиру или дом. В этом случае может помочь сбербанк с программой ипотека для молодой семьи.

Какие условия необходимо соблюсти?

Ипотека Сбербанка «Молодая семья» является дополнительной программой банка. Ее часто путают со льготной программой с господдержкой, но у нее свои особые условия. Они сильно отличаются от предоставляемых государственных льгот как оформлением, так и перечнем необходимых документов. Сбербанк предлагает несколько программ для молодых семей:

программа кредитования для покупки готового жилья, разработана в основном для вторичного рынка недвижимости;

программа кредитования для покупки готового жилья, разработана в основном для вторичного рынка недвижимости;- кредитование строящейся недвижимости, ипотека под строительство, выдается на покупку жилья, которое находиться еще на стадии проектирования и его возведение только предстоит;

- ипотечный кредит под строительство дома на частной территории в черте или за пределами шумных городов.

Цель ипотечного кредитования, предоставляемого Сбербанком для молодых семей, заключается в оказании финансовой помощи за счет льготных условий программы.

К таким льготам можно отнести низкую процентную ставку, маленький первоначальный взнос, увеличенный срок кредита. Условия этих программ имеют целевые различия, но схожи в основных пунктах:

- Участвовать в программе могут молодые супруги, возраст хотя бы одного из которых меньше 35, но не менее 21 года и на момент погашения ипотеки он не может превышать 75 лет для старшего созаемщика.

- Наличие детей в семье не является обязательным, но условия будут отличаться, в случае если они есть.

Семья должна быть официально зарегистрирована.

Семья должна быть официально зарегистрирована.- Семей также признается одинокий родитель, то есть если семья не полная, то она также может получить одобрение при рассмотрении заявки.

- Для семей с детьми программами предусмотрен первоначальный взнос в размере 10%. Если семья не успела обзавестись детьми, то его размер составит 15%.

- Процентная ставка для бездетных семей составит 12%, в то время как с детьми 11%.

- Объектами недвижимости выступают целые или части дома, квартиры или земельный участок.

- По условиям ипотеки валютой договора могут быть не только рубли, но и валюта США или Европейского союза.

- Срок кредита по программам не может превышать 30 лет.

Возможность получения большой суммы по кредиту напрямую зависит от количества созаемщиков. Программа ипотеки Сбербанка «Молодая семья» включает в свои условия возможность привлекать до 6-ти со заемщиков, увеличивая тем самым совокупный доход, позволяющий получить большую сумму по кредиту.

При оформлении супруг или супруга обязательно должны выступать созаемщиком по ипотеке. А учитываемые доходы могут быть не только с основного места работы, но и с дополнительного, включая частную практику и раннюю пенсию. В условия также входят отсрочки и продление сроков, если в семье рождается ребенок.

При оформлении супруг или супруга обязательно должны выступать созаемщиком по ипотеке. А учитываемые доходы могут быть не только с основного места работы, но и с дополнительного, включая частную практику и раннюю пенсию. В условия также входят отсрочки и продление сроков, если в семье рождается ребенок.

Первоначальный взнос может быть оплачен из средств материнского капитала. Это условие делает жилье наиболее доступным для молодых семей. Заемные средства могут быть взяты по очень выгодным условиям с небольшими процентами и на длительный срок.

Программы разработаны так, чтобы молодые семьи могли позволить себе приобрести жилье в начале самостоятельной жизни и постепенно, небольшими суммами выплачивали кредит, а не спустя много лет, в результате накоплений.

Воспользоваться программой ипотеки «Молодая семья» возможно клиентам, имеющим стабильный доход. Если клиенты получают доход на зарплатную карту сбербанка, то они могут рассчитывать на снижение ставки по кредиту. Программа ипотечного кредитования позволяет отказаться от страхования жизни и здоровья, предусмотренные договором, но такой отказ влечет за собой увеличение оплаты при погашении на 1%.

Процедура оформления ипотечной программы и перечень документов

До начала оформления ипотеки, прежде чем идти в банк необходимо определиться с суммой ипотеки, требуемой на покупку жилья и условиями, которые ей соответствуют. Для этого удобнее всего воспользоваться онлайн калькулятором, он позволит получить информацию о доступных суммах, приемлемых сроках и размере ежемесячных выплат в соответствии с заданными параметрами.

На официальном сайте Сбербанка представлены два калькулятора для расчета суммы выплат относительно наличия или отсутствия детей в семье. Задав все требуемые параметры в программе калькулятора можно получить в результате расчет платежей, которые надо будет вносить в течении всего срока действия кредита. Определив сумму, которая будет доступна при оформлении ипотеки, не составит труда подобрать жилье подходящей стоимости.

На официальном сайте Сбербанка представлены два калькулятора для расчета суммы выплат относительно наличия или отсутствия детей в семье. Задав все требуемые параметры в программе калькулятора можно получить в результате расчет платежей, которые надо будет вносить в течении всего срока действия кредита. Определив сумму, которая будет доступна при оформлении ипотеки, не составит труда подобрать жилье подходящей стоимости.

Последовательность действий при оформлении ипотеки «Молодая семья» не очень сложная. Сначала требуется заполнить анкету заявление, на получение кредита сделать это можно до посещения банка, распечатав ее заранее.

В банк для подачи заявки на получение ипотеки можно будет прийти с уже подготовленными анкетой и документами, подтверждающими лицо заявителя, доход и стаж трудовой занятости.

Рассмотрение происходит в течении 2-5 рабочих дней по истечении которых принимается либо положительное решение или поступает отказ. Если поданная заявка одобрена, то следующим шагом надо готовить документы на недвижимость, перечень которых должен предоставить банк.

Для получения ипотеки по программе «Молодая семья» придется собрать следующий пакет документов:

- Банку потребуется свидетельство, подтверждающее законную регистрацию отношений супругов.

Если в семье есть дети, то потребуются их свидетельства о рождении.

Если в семье есть дети, то потребуются их свидетельства о рождении.- Требуются документы, подтверждающие, что заемщики, участвующие в ипотеке, являются родственниками.

- Паспорт заемщика.

- Перечень документов по имуществу, которое собираетесь купить.

При обращении в отделение банка вам предложат заключить договор залога и обеспечения, а страхование остается на усмотрение и по желанию. После подписания всех необходимых договоров происходит перечисление средств на предварительно открытый счет. Полученными средствами можно рассчитаться за покупку жилья, которое подлежит регистрации в Росреестре. При регистрации выдается свидетельство, которое обязательно нужно предоставить в Сбербанк.

Покупка жилья в кредит может быть достаточно выгодной. Если правильно просчитать все возможные льготные условия, которые предоставляет ипотека в сбербанке, которая может значительно облегчить нагрузку процентного займа. Чтобы не ошибиться, старайтесь следовать простым правилам:

на покупку жилья необходимо оформить целевой кредит, условия будут намного выгоднее, чем по потребительскому;

на покупку жилья необходимо оформить целевой кредит, условия будут намного выгоднее, чем по потребительскому;- если ваш возраст близок к 35 годам, то спешите заключить договор по программе для молодой семьи, не упускайте возможность, доступ к которой скоро закроется;

- при расчете ежемесячных платежей старайтесь насколько возможно увеличить сумму первого взноса, если при этом выбрать небольшой срок кредита, то переплата будет незначительной.

Подводя итог можно выделить, что самые удобные условия по программе «Молодая семья» можно получить молодым семьям с двумя и более детьми, родители которых получают зарплату на карту Сбербанка. Выгода заключается в низком проценте, небольшом первоначальном взносе.

Читайте также:

Об авторе

Эксперт проекта ANedvizhimost.ru

Полезная статья?

Загрузка...

Загрузка... anedvizhimost.ru