Как досрочно погасить ипотечный кредит. Как погасить кредит ипотечный кредит

Как досрочно погасить ипотечный кредит |

В принципе, существует мнение, что погашение ипотеки раньше времени позитивно воспринимается банками. Заемщик в данном случае должен не только погасить саму задолженность, но и сделать это в максимально удобно для себя виде, чтобы выгода в виде расходов, которые неизбежно следуют во время длительного кредитования были минимальны.

Увы, но финансовые учреждения не горят желанием прощаться с теми средствами, которые они однозначно получат в результате долгосрочного ипотечного кредитования, ведь они рассчитывают получить от заемщика максимальную выгоду, а погашение задолженности раньше срока это угроза их прибыли.

Банки против досрочного погашения ипотеки почему?

Итак, ипотека представляют собой специальную программу кредитования, которая нацелена на определенную группу людей, которая желает приобрести собственные квадратные метры в заем.

Ипотека станет тем подспорьем, которое поможет заемщику уверенно стоящему на ногах, но без наличия достаточной большой суммы приобрести свое жилье. В среднем, банк за ипотеку на 20 лет получает выгоду в размере двойной переплаты, то есть заемщик выплачивает ему сумму, которая в два разы превышает взятую в долг на протяжении двух десятков лет.

В том случае, если заемщик решит погасить свою задолженность за 5 лет, банк в таком случае налагает на него штраф и его размер будет определятся той суммой, которую банк рассчитывал получить за последующие 15 лет регулярных выплат. Банк не собирается терять свой заработок на который, он рассчитал по средствам ипотечного кредитования, даже в случае досрочного погашения задолженности.

В целом, можно понять, что подобные условия не прельщают заемщиков, ведь они рассчитывают на существенную экономию прибегая к досрочному погашению, а не на тот факт, что их затраты еще больше увеличатся.

Досрочное погашение ипотеки почему это не выгодно?

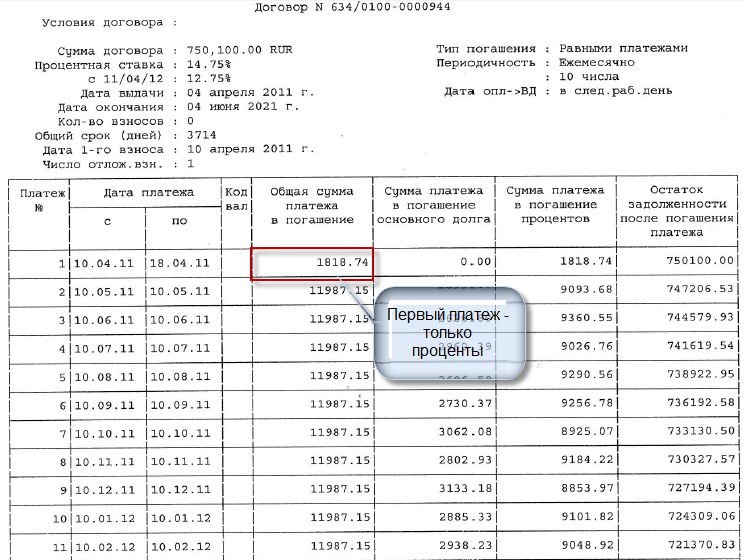

Банки работают в сфере ипотечного кредитования по достаточно простой схеме. Сначала заемщик выплачивает проценты по кредиту и после того, как сумма выплат достигал нужной отметки внесенные деньги начинают считаться как деньги в счет тела кредита. В принципе, если заемщик выплачивает ровными частями ипотечный кредит в течении 10 лет, а взял он его на 20, то в середине срока становится ясно сколько он выплатил и сколько еще осталось.

Даже если заемщик забудет о досрочном погашении ипотеки проблема переплаты не испарится. В зависимости от банка, разнятся особенности досрочного погашения кредитов. Например, у Сбербанка нет четкой разграниченности в вопросе о сумме ежемесячных платежей. Если заемщик может уплатить 3 минимальные суммы по кредиту, то есть не 1 минимальный платеж, а ту сумму, которая являет собой 3 минимальных обязательных платежа, то в таком случае это его законное право. Огромное количество банковских учреждений не предлагают такой опции посылаясь на четкий график выплат. Чтобы изменить сумму выплат и в следствии график, такие финансовые учреждения предлагают переоформлять договор и в новом договоре будут уже другие цифры и временные рамки и от них как-то отклонится не получится.

Выгодность выбранной программы ипотечного кредитования завит от положения заемщика. Если человек, может подтвердить свой доход, то Сбербанк может выдать ипотечный кредит, но если нет заемщику придется искать другие банки, в которых условия ипотечного кредитования уже будут не такие лояльные.

Досрочное погашение ипотеки в другом банке

Многие из тех, кто взял ипотеку в одном банке и получившие возможность погасить его, задумываются о смене банка на тот, который предлагает более выгодные условия по досрочному погашению задолженности. В принципе, такой вариант возможен и достаточно выбрать новое финансовое учреждение, а потом уладить вопросы с первым банком. В итоге, новый банк гасит задолженность другому банку, а после заемщик выплачивает ипотечный кредит в новом банке по другим условиям.

Эту картину омрачает одно «НО»… В большинстве случае, первое время заемщик выплачивает не кредит, а проценты по нему и если например, за первые 10 лет он выплатил проценты по кредиту, а после решил продолжать выплату в другом банке, то получается, что в новом банке человек будет выплачивать полную сумму займа, а это не выгодно. По средствам кредитного калькулятора, можно предварительно произвести подсчет, ведь у разных банков разные условия.

Плюсы и минусы досрочного погашения ипотечного кредита

Досрочное погашение ипотечного кредитования может быть выгодным для заемщика если… Он например, имеет стабильную работу. Для этого, достаточно немного превысить сумму ежемесячного обязательного платежа, ведь и этот факт значительно сократит время выплати всего кредита.

В принципе как и автокредит, ипотеку можно погасить досрочно, но большинство банков предлагают не привлекательные условия если сумма платежа увеличивается. В случае аннуитетного платежа сокращение сроков платежей является лучший вариантом, чего не скажешь о дифференциальных платежах, которые выгодно осуществлять на протяжении длительного времени.

Досрочное погашение кредита более выгодно в краткосрочной перспективе, то есть если человек уже выплатил 10 лет ипотеки и ему еще 10 осталось, значит выгоднее дальше платить и не погашать досрочно, ведь можно быть оштрафованным за это. Если кредит на ипотеку был взят недавно и возникала возможность его досрочно погасить, а банк предлагает не лояльные условия, тогда в этом случае выгодно сменить его на другой и осуществить досрочное погашение ипотеки в совершенно другом финансовом учреждении.

argi.su

Как досрочно погасить ипотечный кредит |

Опубликовал: admin в Ипотека 08.07.2017 147 Просмотров

В принципе, существует мнение, что погашение ипотеки раньше времени позитивно воспринимается банками. Заемщик в данном случае должен не только погасить саму задолженность, но и сделать это в максимально удобно для себя виде, чтобы выгода в виде расходов, которые неизбежно следуют во время длительного кредитования были минимальны.

Увы, но финансовые учреждения не горят желанием прощаться с теми средствами, которые они однозначно получат в результате долгосрочного ипотечного кредитования, ведь они рассчитывают получить от заемщика максимальную выгоду, а погашение задолженности раньше срока это угроза их прибыли.

Банки против досрочного погашения ипотеки почему?

Итак, ипотека представляют собой специальную программу кредитования, которая нацелена на определенную группу людей, которая желает приобрести собственные квадратные метры в заем.

Ипотека станет тем подспорьем, которое поможет заемщику уверенно стоящему на ногах, но без наличия достаточной большой суммы приобрести свое жилье. В среднем, банк за ипотеку на 20 лет получает выгоду в размере двойной переплаты, то есть заемщик выплачивает ему сумму, которая в два разы превышает взятую в долг на протяжении двух десятков лет.

В том случае, если заемщик решит погасить свою задолженность за 5 лет, банк в таком случае налагает на него штраф и его размер будет определятся той суммой, которую банк рассчитывал получить за последующие 15 лет регулярных выплат. Банк не собирается терять свой заработок на который, он рассчитал по средствам ипотечного кредитования, даже в случае досрочного погашения задолженности.

В целом, можно понять, что подобные условия не прельщают заемщиков, ведь они рассчитывают на существенную экономию прибегая к досрочному погашению, а не на тот факт, что их затраты еще больше увеличатся.

Досрочное погашение ипотеки почему это не выгодно?

Банки работают в сфере ипотечного кредитования по достаточно простой схеме. Сначала заемщик выплачивает проценты по кредиту и после того, как сумма выплат достигал нужной отметки внесенные деньги начинают считаться как деньги в счет тела кредита. В принципе, если заемщик выплачивает ровными частями ипотечный кредит в течении 10 лет, а взял он его на 20, то в середине срока становится ясно сколько он выплатил и сколько еще осталось.

Даже если заемщик забудет о досрочном погашении ипотеки проблема переплаты не испарится. В зависимости от банка, разнятся особенности досрочного погашения кредитов. Например, у Сбербанка нет четкой разграниченности в вопросе о сумме ежемесячных платежей. Если заемщик может уплатить 3 минимальные суммы по кредиту, то есть не 1 минимальный платеж, а ту сумму, которая являет собой 3 минимальных обязательных платежа, то в таком случае это его законное право. Огромное количество банковских учреждений не предлагают такой опции посылаясь на четкий график выплат. Чтобы изменить сумму выплат и в следствии график, такие финансовые учреждения предлагают переоформлять договор и в новом договоре будут уже другие цифры и временные рамки и от них как-то отклонится не получится.

Выгодность выбранной программы ипотечного кредитования завит от положения заемщика. Если человек, может подтвердить свой доход, то Сбербанк может выдать ипотечный кредит, но если нет заемщику придется искать другие банки, в которых условия ипотечного кредитования уже будут не такие лояльные.

Досрочное погашение ипотеки в другом банке

Многие из тех, кто взял ипотеку в одном банке и получившие возможность погасить его, задумываются о смене банка на тот, который предлагает более выгодные условия по досрочному погашению задолженности. В принципе, такой вариант возможен и достаточно выбрать новое финансовое учреждение, а потом уладить вопросы с первым банком. В итоге, новый банк гасит задолженность другому банку, а после заемщик выплачивает ипотечный кредит в новом банке по другим условиям.

Эту картину омрачает одно «НО»… В большинстве случае, первое время заемщик выплачивает не кредит, а проценты по нему и если например, за первые 10 лет он выплатил проценты по кредиту, а после решил продолжать выплату в другом банке, то получается, что в новом банке человек будет выплачивать полную сумму займа, а это не выгодно. По средствам кредитного калькулятора, можно предварительно произвести подсчет, ведь у разных банков разные условия.

Плюсы и минусы досрочного погашения ипотечного кредита

Досрочное погашение ипотечного кредитования может быть выгодным для заемщика если… Он например, имеет стабильную работу. Для этого, достаточно немного превысить сумму ежемесячного обязательного платежа, ведь и этот факт значительно сократит время выплати всего кредита.

В принципе как и автокредит, ипотеку можно погасить досрочно, но большинство банков предлагают не привлекательные условия если сумма платежа увеличивается. В случае аннуитетного платежа сокращение сроков платежей является лучший вариантом, чего не скажешь о дифференциальных платежах, которые выгодно осуществлять на протяжении длительного времени.

Досрочное погашение кредита более выгодно в краткосрочной перспективе, то есть если человек уже выплатил 10 лет ипотеки и ему еще 10 осталось, значит выгоднее дальше платить и не погашать досрочно, ведь можно быть оштрафованным за это. Если кредит на ипотеку был взят недавно и возникала возможность его досрочно погасить, а банк предлагает не лояльные условия, тогда в этом случае выгодно сменить его на другой и осуществить досрочное погашение ипотеки в совершенно другом финансовом учреждении.

mari-a.ru

Как погасить ипотечный кредит досрочно. Полезные рекомендации

Нет большей свободы, чем свобода владения собственным домом.  Используйте следующие советы, чтобы выплатить свой долг по ипотеке как можно скорее.

Используйте следующие советы, чтобы выплатить свой долг по ипотеке как можно скорее.

Платите каждые две недели

Разделите свой месячный платеж на два двухнедельных платежа, и вы сможете выплачивать дополнительный месячный платеж за год. Это шаг, который позволит вам сэкономить тысячи долларов. Многие компании попробуют убедить вас в том, что вам нужна их помощь, чтобы провернуть нечто подобное, но на самом деле все просто: вам всего лишь нужно высылать деньги на счет два раза в месяц, а не один.

Ликвидируйте индекс менеджеров по покупкам

Вы прописали менее 20 процентов в первом платеже, когда покупали дом? Если да, то велика вероятность того, что вы платите по страховке частных ипотечных кредитов. Вам нужно постараться избавиться от этого как можно скорее. После этого вы сможете использовать ежемесячные сбережения с этого на то, чтобы выплачивать свой кредит. Тогда вы сможете сделать запрос об отмене страховки частных ипотечных кредитов, когда вы оплатите двадцать процентов стоимости.

Проведите рефинансирование для более краткосрочного кредита

Ваша ипотека была взята на тридцать лет? Вам стоит задуматься о рефинансировании, чтобы сделать ее пятнадцатилетней, если при этом вы сможете снизить процентную ставку более чем на полтора процента. Это шаг, который может превратиться в шестизначную экономию. Многие люди берут ипотеку на тридцать лет и убеждают себя, что будут делать дополнительные платежи, но затем случается жизнь, и эти платежи забываются.

Получите максимум от бонусов

Используйте все свои бонусы, прибавки, дареные деньги и другие дополнительные доходы, чтобы выплачивать свою ипотеку, и вы сможете очень сильно сэкономить на процентах. Если вы привыкли баловать себя каждый раз, когда вы получаете дополнительные деньги, вам стоит взглянуть на свой ипотечный кредит, и уменьшающаяся задолженность должна быть вашим вознаграждением. А затем взгляните на таблицу амортизации и узнайте, на сколько месяцев вы сократили свой кредит.

Платите вперед

Когда вы совершаете месячный платеж, вам стоит сделать второй платеж, размер которого будет совпадать с количеством процентов от следующего платежа. Или же просто добавьте дополнительные сто долларов, если это все, что вы можете добавить. Это может казаться небольшим дополнением, однако с течением времени оно позволит вам сократить продолжительность вашей ипотеки на целые годы.

fb.ru

Как досрочно погасить ипотечный кредит |

В принципе, существует мнение, что погашение ипотеки раньше времени позитивно воспринимается банками. Заемщик в данном случае должен не только погасить саму задолженность, но и сделать это в максимально удобно для себя виде, чтобы выгода в виде расходов, которые неизбежно следуют во время длительного кредитования были минимальны.

Увы, но финансовые учреждения не горят желанием прощаться с теми средствами, которые они однозначно получат в результате долгосрочного ипотечного кредитования, ведь они рассчитывают получить от заемщика максимальную выгоду, а погашение задолженности раньше срока это угроза их прибыли.

Банки против досрочного погашения ипотеки почему?

Итак, ипотека представляют собой специальную программу кредитования, которая нацелена на определенную группу людей, которая желает приобрести собственные квадратные метры в заем.

Ипотека станет тем подспорьем, которое поможет заемщику уверенно стоящему на ногах, но без наличия достаточной большой суммы приобрести свое жилье. В среднем, банк за ипотеку на 20 лет получает выгоду в размере двойной переплаты, то есть заемщик выплачивает ему сумму, которая в два разы превышает взятую в долг на протяжении двух десятков лет.

В том случае, если заемщик решит погасить свою задолженность за 5 лет, банк в таком случае налагает на него штраф и его размер будет определятся той суммой, которую банк рассчитывал получить за последующие 15 лет регулярных выплат. Банк не собирается терять свой заработок на который, он рассчитал по средствам ипотечного кредитования, даже в случае досрочного погашения задолженности.

В целом, можно понять, что подобные условия не прельщают заемщиков, ведь они рассчитывают на существенную экономию прибегая к досрочному погашению, а не на тот факт, что их затраты еще больше увеличатся.

Досрочное погашение ипотеки почему это не выгодно?

Банки работают в сфере ипотечного кредитования по достаточно простой схеме. Сначала заемщик выплачивает проценты по кредиту и после того, как сумма выплат достигал нужной отметки внесенные деньги начинают считаться как деньги в счет тела кредита. В принципе, если заемщик выплачивает ровными частями ипотечный кредит в течении 10 лет, а взял он его на 20, то в середине срока становится ясно сколько он выплатил и сколько еще осталось.

Даже если заемщик забудет о досрочном погашении ипотеки проблема переплаты не испарится. В зависимости от банка, разнятся особенности досрочного погашения кредитов. Например, у Сбербанка нет четкой разграниченности в вопросе о сумме ежемесячных платежей. Если заемщик может уплатить 3 минимальные суммы по кредиту, то есть не 1 минимальный платеж, а ту сумму, которая являет собой 3 минимальных обязательных платежа, то в таком случае это его законное право. Огромное количество банковских учреждений не предлагают такой опции посылаясь на четкий график выплат. Чтобы изменить сумму выплат и в следствии график, такие финансовые учреждения предлагают переоформлять договор и в новом договоре будут уже другие цифры и временные рамки и от них как-то отклонится не получится.

Выгодность выбранной программы ипотечного кредитования завит от положения заемщика. Если человек, может подтвердить свой доход, то Сбербанк может выдать ипотечный кредит, но если нет заемщику придется искать другие банки, в которых условия ипотечного кредитования уже будут не такие лояльные.

Досрочное погашение ипотеки в другом банке

Многие из тех, кто взял ипотеку в одном банке и получившие возможность погасить его, задумываются о смене банка на тот, который предлагает более выгодные условия по досрочному погашению задолженности. В принципе, такой вариант возможен и достаточно выбрать новое финансовое учреждение, а потом уладить вопросы с первым банком. В итоге, новый банк гасит задолженность другому банку, а после заемщик выплачивает ипотечный кредит в новом банке по другим условиям.

Эту картину омрачает одно «НО»… В большинстве случае, первое время заемщик выплачивает не кредит, а проценты по нему и если например, за первые 10 лет он выплатил проценты по кредиту, а после решил продолжать выплату в другом банке, то получается, что в новом банке человек будет выплачивать полную сумму займа, а это не выгодно. По средствам кредитного калькулятора, можно предварительно произвести подсчет, ведь у разных банков разные условия.

Плюсы и минусы досрочного погашения ипотечного кредита

Досрочное погашение ипотечного кредитования может быть выгодным для заемщика если… Он например, имеет стабильную работу. Для этого, достаточно немного превысить сумму ежемесячного обязательного платежа, ведь и этот факт значительно сократит время выплати всего кредита.

В принципе как и автокредит, ипотеку можно погасить досрочно, но большинство банков предлагают не привлекательные условия если сумма платежа увеличивается. В случае аннуитетного платежа сокращение сроков платежей является лучший вариантом, чего не скажешь о дифференциальных платежах, которые выгодно осуществлять на протяжении длительного времени.

Досрочное погашение кредита более выгодно в краткосрочной перспективе, то есть если человек уже выплатил 10 лет ипотеки и ему еще 10 осталось, значит выгоднее дальше платить и не погашать досрочно, ведь можно быть оштрафованным за это. Если кредит на ипотеку был взят недавно и возникала возможность его досрочно погасить, а банк предлагает не лояльные условия, тогда в этом случае выгодно сменить его на другой и осуществить досрочное погашение ипотеки в совершенно другом финансовом учреждении.

sibloma.ru

Как досрочно погасить ипотечный кредит |

В принципе, существует мнение, что погашение ипотеки раньше времени позитивно воспринимается банками. Заемщик в данном случае должен не только погасить саму задолженность, но и сделать это в максимально удобно для себя виде, чтобы выгода в виде расходов, которые неизбежно следуют во время длительного кредитования были минимальны.

Увы, но финансовые учреждения не горят желанием прощаться с теми средствами, которые они однозначно получат в результате долгосрочного ипотечного кредитования, ведь они рассчитывают получить от заемщика максимальную выгоду, а погашение задолженности раньше срока это угроза их прибыли.

Банки против досрочного погашения ипотеки почему?

Итак, ипотека представляют собой специальную программу кредитования, которая нацелена на определенную группу людей, которая желает приобрести собственные квадратные метры в заем.

Ипотека станет тем подспорьем, которое поможет заемщику уверенно стоящему на ногах, но без наличия достаточной большой суммы приобрести свое жилье. В среднем, банк за ипотеку на 20 лет получает выгоду в размере двойной переплаты, то есть заемщик выплачивает ему сумму, которая в два разы превышает взятую в долг на протяжении двух десятков лет.

В том случае, если заемщик решит погасить свою задолженность за 5 лет, банк в таком случае налагает на него штраф и его размер будет определятся той суммой, которую банк рассчитывал получить за последующие 15 лет регулярных выплат. Банк не собирается терять свой заработок на который, он рассчитал по средствам ипотечного кредитования, даже в случае досрочного погашения задолженности.

В целом, можно понять, что подобные условия не прельщают заемщиков, ведь они рассчитывают на существенную экономию прибегая к досрочному погашению, а не на тот факт, что их затраты еще больше увеличатся.

Досрочное погашение ипотеки почему это не выгодно?

Банки работают в сфере ипотечного кредитования по достаточно простой схеме. Сначала заемщик выплачивает проценты по кредиту и после того, как сумма выплат достигал нужной отметки внесенные деньги начинают считаться как деньги в счет тела кредита. В принципе, если заемщик выплачивает ровными частями ипотечный кредит в течении 10 лет, а взял он его на 20, то в середине срока становится ясно сколько он выплатил и сколько еще осталось.

Даже если заемщик забудет о досрочном погашении ипотеки проблема переплаты не испарится. В зависимости от банка, разнятся особенности досрочного погашения кредитов. Например, у Сбербанка нет четкой разграниченности в вопросе о сумме ежемесячных платежей. Если заемщик может уплатить 3 минимальные суммы по кредиту, то есть не 1 минимальный платеж, а ту сумму, которая являет собой 3 минимальных обязательных платежа, то в таком случае это его законное право. Огромное количество банковских учреждений не предлагают такой опции посылаясь на четкий график выплат. Чтобы изменить сумму выплат и в следствии график, такие финансовые учреждения предлагают переоформлять договор и в новом договоре будут уже другие цифры и временные рамки и от них как-то отклонится не получится.

Выгодность выбранной программы ипотечного кредитования завит от положения заемщика. Если человек, может подтвердить свой доход, то Сбербанк может выдать ипотечный кредит, но если нет заемщику придется искать другие банки, в которых условия ипотечного кредитования уже будут не такие лояльные.

Досрочное погашение ипотеки в другом банке

Многие из тех, кто взял ипотеку в одном банке и получившие возможность погасить его, задумываются о смене банка на тот, который предлагает более выгодные условия по досрочному погашению задолженности. В принципе, такой вариант возможен и достаточно выбрать новое финансовое учреждение, а потом уладить вопросы с первым банком. В итоге, новый банк гасит задолженность другому банку, а после заемщик выплачивает ипотечный кредит в новом банке по другим условиям.

Эту картину омрачает одно «НО»… В большинстве случае, первое время заемщик выплачивает не кредит, а проценты по нему и если например, за первые 10 лет он выплатил проценты по кредиту, а после решил продолжать выплату в другом банке, то получается, что в новом банке человек будет выплачивать полную сумму займа, а это не выгодно. По средствам кредитного калькулятора, можно предварительно произвести подсчет, ведь у разных банков разные условия.

Плюсы и минусы досрочного погашения ипотечного кредита

Досрочное погашение ипотечного кредитования может быть выгодным для заемщика если… Он например, имеет стабильную работу. Для этого, достаточно немного превысить сумму ежемесячного обязательного платежа, ведь и этот факт значительно сократит время выплати всего кредита.

В принципе как и автокредит, ипотеку можно погасить досрочно, но большинство банков предлагают не привлекательные условия если сумма платежа увеличивается. В случае аннуитетного платежа сокращение сроков платежей является лучший вариантом, чего не скажешь о дифференциальных платежах, которые выгодно осуществлять на протяжении длительного времени.

Досрочное погашение кредита более выгодно в краткосрочной перспективе, то есть если человек уже выплатил 10 лет ипотеки и ему еще 10 осталось, значит выгоднее дальше платить и не погашать досрочно, ведь можно быть оштрафованным за это. Если кредит на ипотеку был взят недавно и возникала возможность его досрочно погасить, а банк предлагает не лояльные условия, тогда в этом случае выгодно сменить его на другой и осуществить досрочное погашение ипотеки в совершенно другом финансовом учреждении.

bydota.ru

Как досрочно погасить ипотечный кредит |

В принципе, существует мнение, что погашение ипотеки раньше времени позитивно воспринимается банками. Заемщик в данном случае должен не только погасить саму задолженность, но и сделать это в максимально удобно для себя виде, чтобы выгода в виде расходов, которые неизбежно следуют во время длительного кредитования были минимальны.

Увы, но финансовые учреждения не горят желанием прощаться с теми средствами, которые они однозначно получат в результате долгосрочного ипотечного кредитования, ведь они рассчитывают получить от заемщика максимальную выгоду, а погашение задолженности раньше срока это угроза их прибыли.

Банки против досрочного погашения ипотеки почему?

Итак, ипотека представляют собой специальную программу кредитования, которая нацелена на определенную группу людей, которая желает приобрести собственные квадратные метры в заем.

Ипотека станет тем подспорьем, которое поможет заемщику уверенно стоящему на ногах, но без наличия достаточной большой суммы приобрести свое жилье. В среднем, банк за ипотеку на 20 лет получает выгоду в размере двойной переплаты, то есть заемщик выплачивает ему сумму, которая в два разы превышает взятую в долг на протяжении двух десятков лет.

В том случае, если заемщик решит погасить свою задолженность за 5 лет, банк в таком случае налагает на него штраф и его размер будет определятся той суммой, которую банк рассчитывал получить за последующие 15 лет регулярных выплат. Банк не собирается терять свой заработок на который, он рассчитал по средствам ипотечного кредитования, даже в случае досрочного погашения задолженности.

В целом, можно понять, что подобные условия не прельщают заемщиков, ведь они рассчитывают на существенную экономию прибегая к досрочному погашению, а не на тот факт, что их затраты еще больше увеличатся.

Досрочное погашение ипотеки почему это не выгодно?

Банки работают в сфере ипотечного кредитования по достаточно простой схеме. Сначала заемщик выплачивает проценты по кредиту и после того, как сумма выплат достигал нужной отметки внесенные деньги начинают считаться как деньги в счет тела кредита. В принципе, если заемщик выплачивает ровными частями ипотечный кредит в течении 10 лет, а взял он его на 20, то в середине срока становится ясно сколько он выплатил и сколько еще осталось.

Даже если заемщик забудет о досрочном погашении ипотеки проблема переплаты не испарится. В зависимости от банка, разнятся особенности досрочного погашения кредитов. Например, у Сбербанка нет четкой разграниченности в вопросе о сумме ежемесячных платежей. Если заемщик может уплатить 3 минимальные суммы по кредиту, то есть не 1 минимальный платеж, а ту сумму, которая являет собой 3 минимальных обязательных платежа, то в таком случае это его законное право. Огромное количество банковских учреждений не предлагают такой опции посылаясь на четкий график выплат. Чтобы изменить сумму выплат и в следствии график, такие финансовые учреждения предлагают переоформлять договор и в новом договоре будут уже другие цифры и временные рамки и от них как-то отклонится не получится.

Выгодность выбранной программы ипотечного кредитования завит от положения заемщика. Если человек, может подтвердить свой доход, то Сбербанк может выдать ипотечный кредит, но если нет заемщику придется искать другие банки, в которых условия ипотечного кредитования уже будут не такие лояльные.

Досрочное погашение ипотеки в другом банке

Многие из тех, кто взял ипотеку в одном банке и получившие возможность погасить его, задумываются о смене банка на тот, который предлагает более выгодные условия по досрочному погашению задолженности. В принципе, такой вариант возможен и достаточно выбрать новое финансовое учреждение, а потом уладить вопросы с первым банком. В итоге, новый банк гасит задолженность другому банку, а после заемщик выплачивает ипотечный кредит в новом банке по другим условиям.

Эту картину омрачает одно «НО»… В большинстве случае, первое время заемщик выплачивает не кредит, а проценты по нему и если например, за первые 10 лет он выплатил проценты по кредиту, а после решил продолжать выплату в другом банке, то получается, что в новом банке человек будет выплачивать полную сумму займа, а это не выгодно. По средствам кредитного калькулятора, можно предварительно произвести подсчет, ведь у разных банков разные условия.

Плюсы и минусы досрочного погашения ипотечного кредита

Досрочное погашение ипотечного кредитования может быть выгодным для заемщика если… Он например, имеет стабильную работу. Для этого, достаточно немного превысить сумму ежемесячного обязательного платежа, ведь и этот факт значительно сократит время выплати всего кредита.

В принципе как и автокредит, ипотеку можно погасить досрочно, но большинство банков предлагают не привлекательные условия если сумма платежа увеличивается. В случае аннуитетного платежа сокращение сроков платежей является лучший вариантом, чего не скажешь о дифференциальных платежах, которые выгодно осуществлять на протяжении длительного времени.

Досрочное погашение кредита более выгодно в краткосрочной перспективе, то есть если человек уже выплатил 10 лет ипотеки и ему еще 10 осталось, значит выгоднее дальше платить и не погашать досрочно, ведь можно быть оштрафованным за это. Если кредит на ипотеку был взят недавно и возникала возможность его досрочно погасить, а банк предлагает не лояльные условия, тогда в этом случае выгодно сменить его на другой и осуществить досрочное погашение ипотеки в совершенно другом финансовом учреждении.

ymp3.ru

Как досрочно погасить ипотечный кредит |

В принципе, существует мнение, что погашение ипотеки раньше времени позитивно воспринимается банками. Заемщик в данном случае должен не только погасить саму задолженность, но и сделать это в максимально удобно для себя виде, чтобы выгода в виде расходов, которые неизбежно следуют во время длительного кредитования были минимальны.

Увы, но финансовые учреждения не горят желанием прощаться с теми средствами, которые они однозначно получат в результате долгосрочного ипотечного кредитования, ведь они рассчитывают получить от заемщика максимальную выгоду, а погашение задолженности раньше срока это угроза их прибыли.

Банки против досрочного погашения ипотеки почему?

Итак, ипотека представляют собой специальную программу кредитования, которая нацелена на определенную группу людей, которая желает приобрести собственные квадратные метры в заем.

Ипотека станет тем подспорьем, которое поможет заемщику уверенно стоящему на ногах, но без наличия достаточной большой суммы приобрести свое жилье. В среднем, банк за ипотеку на 20 лет получает выгоду в размере двойной переплаты, то есть заемщик выплачивает ему сумму, которая в два разы превышает взятую в долг на протяжении двух десятков лет.

В том случае, если заемщик решит погасить свою задолженность за 5 лет, банк в таком случае налагает на него штраф и его размер будет определятся той суммой, которую банк рассчитывал получить за последующие 15 лет регулярных выплат. Банк не собирается терять свой заработок на который, он рассчитал по средствам ипотечного кредитования, даже в случае досрочного погашения задолженности.

В целом, можно понять, что подобные условия не прельщают заемщиков, ведь они рассчитывают на существенную экономию прибегая к досрочному погашению, а не на тот факт, что их затраты еще больше увеличатся.

Досрочное погашение ипотеки почему это не выгодно?

Банки работают в сфере ипотечного кредитования по достаточно простой схеме. Сначала заемщик выплачивает проценты по кредиту и после того, как сумма выплат достигал нужной отметки внесенные деньги начинают считаться как деньги в счет тела кредита. В принципе, если заемщик выплачивает ровными частями ипотечный кредит в течении 10 лет, а взял он его на 20, то в середине срока становится ясно сколько он выплатил и сколько еще осталось.

Даже если заемщик забудет о досрочном погашении ипотеки проблема переплаты не испарится. В зависимости от банка, разнятся особенности досрочного погашения кредитов. Например, у Сбербанка нет четкой разграниченности в вопросе о сумме ежемесячных платежей. Если заемщик может уплатить 3 минимальные суммы по кредиту, то есть не 1 минимальный платеж, а ту сумму, которая являет собой 3 минимальных обязательных платежа, то в таком случае это его законное право. Огромное количество банковских учреждений не предлагают такой опции посылаясь на четкий график выплат. Чтобы изменить сумму выплат и в следствии график, такие финансовые учреждения предлагают переоформлять договор и в новом договоре будут уже другие цифры и временные рамки и от них как-то отклонится не получится.

Выгодность выбранной программы ипотечного кредитования завит от положения заемщика. Если человек, может подтвердить свой доход, то Сбербанк может выдать ипотечный кредит, но если нет заемщику придется искать другие банки, в которых условия ипотечного кредитования уже будут не такие лояльные.

Досрочное погашение ипотеки в другом банке

Многие из тех, кто взял ипотеку в одном банке и получившие возможность погасить его, задумываются о смене банка на тот, который предлагает более выгодные условия по досрочному погашению задолженности. В принципе, такой вариант возможен и достаточно выбрать новое финансовое учреждение, а потом уладить вопросы с первым банком. В итоге, новый банк гасит задолженность другому банку, а после заемщик выплачивает ипотечный кредит в новом банке по другим условиям.

Эту картину омрачает одно «НО»… В большинстве случае, первое время заемщик выплачивает не кредит, а проценты по нему и если например, за первые 10 лет он выплатил проценты по кредиту, а после решил продолжать выплату в другом банке, то получается, что в новом банке человек будет выплачивать полную сумму займа, а это не выгодно. По средствам кредитного калькулятора, можно предварительно произвести подсчет, ведь у разных банков разные условия.

Плюсы и минусы досрочного погашения ипотечного кредита

Досрочное погашение ипотечного кредитования может быть выгодным для заемщика если… Он например, имеет стабильную работу. Для этого, достаточно немного превысить сумму ежемесячного обязательного платежа, ведь и этот факт значительно сократит время выплати всего кредита.

В принципе как и автокредит, ипотеку можно погасить досрочно, но большинство банков предлагают не привлекательные условия если сумма платежа увеличивается. В случае аннуитетного платежа сокращение сроков платежей является лучший вариантом, чего не скажешь о дифференциальных платежах, которые выгодно осуществлять на протяжении длительного времени.

Досрочное погашение кредита более выгодно в краткосрочной перспективе, то есть если человек уже выплатил 10 лет ипотеки и ему еще 10 осталось, значит выгоднее дальше платить и не погашать досрочно, ведь можно быть оштрафованным за это. Если кредит на ипотеку был взят недавно и возникала возможность его досрочно погасить, а банк предлагает не лояльные условия, тогда в этом случае выгодно сменить его на другой и осуществить досрочное погашение ипотеки в совершенно другом финансовом учреждении.

semejnyj-sajt.ru