Использование формул Excel для определения объемов платежей и сбережений. Расчет кредита в эксель

Расчет кредита в Excel

Кто как, а я считаю кредиты злом. Особенно потребительские. Кредиты для бизнеса — другое дело, а для обычных людей мышеловка»деньги за 15 минут, нужен только паспорт» срабатывает безотказно, предлагая удовольствие здесь и сейчас, а расплату за него когда-нибудь потом. И главная проблема, по-моему, даже не в грабительских процентах или в том, что это «потом» все равно когда-нибудь наступит. Кредит убивает мотивацию к росту. Зачем напрягаться, учиться, развиваться, искать дополнительные источники дохода, если можно тупо зайти в ближайший банк и там тебе за полчаса оформят кредит на кабальных условиях, попутно грамотно разведя на страхование и прочие допы?

Так что очень надеюсь, что изложенный ниже материал вам не пригодится.

Но если уж случится так, что вам или вашим близким придется влезть в это дело, то неплохо бы перед походом в банк хотя бы ориентировочно прикинуть суммы выплат по кредиту, переплату, сроки и т.д. «Помассажировать числа» заранее, как я это называю 🙂 Microsoft Excel может сильно помочь в этом вопросе.

Для быстрой прикидки кредитный калькулятор в Excel можно сделать за пару минут с помощью всего одной функции и пары простых формул. Для расчета ежемесячной выплаты по аннуитетному кредиту (т.е. кредиту, где выплаты производятся равными суммами — таких сейчас большинство) в Excel есть специальная функция ПЛТ (PMT) из категории Финансовые (Financial) . Выделяем ячейку, где хотим получить результат, жмем на кнопку fx в строке формул, находим функцию ПЛТ в списке и жмем ОК. В следующем окне нужно будет ввести аргументы для расчета:

- Ставка — процентная ставка по кредиту в пересчете на период выплаты, т.е. на месяцы. Если годовая ставка 12%, то на один месяц должно приходиться по 1% соответственно.

- Кпер — количество периодов, т.е. срок кредита в месяцах.

- Пс — начальный баланс, т.е. сумма кредита.

- Бс — конечный баланс, т.е. баланс с которым мы должны по идее прийти к концу срока. Очевидно =0, т.е. никто никому ничего не должен.

- Тип — способ учета ежемесячных выплат. Если равен 1, то выплаты учитываются на начало месяца, если равен 0, то на конец. У нас в России абсолютное большинство банков работает по второму варианту, поэтому вводим 0.

Также полезно будет прикинуть общий объем выплат и переплату, т.е. ту сумму, которую мы отдаем банку за временно использование его денег. Это можно сделать с помощью простых формул:

Если хочется более детализированного расчета, то можно воспользоваться еще двумя полезными финансовыми функциями Excel — ОСПЛТ (PPMT) и ПРПЛТ (IPMT) . Первая из них вычисляет ту часть очередного платежа, которая приходится на выплату самого кредита (тела кредита), а вторая может посчитать ту часть, которая придется на проценты банку. Добавим к нашему предыдущему примеру небольшую шапку таблицы с подробным расчетом и номера периодов (месяцев):

Функция ОСПЛТ (PPMT) в ячейке B17 вводится по аналогии с ПЛТ в предыдущем примере:

Добавился только параметр Период с номером текущего месяца (выплаты) и закрепление знаком $ некоторых ссылок, т.к. впоследствии мы эту формулу будем копировать вниз. Функция ПРПЛТ (IPMT) для вычисления процентной части вводится аналогично. Осталось скопировать введенные формулы вниз до последнего периода кредита и добавить столбцы с простыми формулами для вычисления общей суммы ежемесячных выплат (она постоянна и равна вычисленной выше в ячейке C7) и, ради интереса, оставшейся сумме долга:

Чтобы сделать наш калькулятор более универсальным и способным автоматически подстраиваться под любой срок кредита, имеет смысл немного подправить формулы. В ячейке А18 лучше использовать формулу вида:

Эта формула проверяет с помощью функции ЕСЛИ (IF) достигли мы последнего периода или нет, и выводит пустую текстовую строку («») в том случае, если достигли, либо номер следующего периода. При копировании такой формулы вниз на большое количество строк мы получим номера периодов как раз до нужного предела (срока кредита). В остальных ячейках этой строки можно использовать похожую конструкцию с проверкой на присутствие номера периода:

Т.е. если номер периода не пустой, то мы вычисляем сумму выплат с помощью наших формул с ПРПЛТ и ОСПЛТ. Если же номера нет, то выводим пустую текстовую строку:

Вариант 3. Досрочное погашение с уменьшением срока или выплаты

Реализованный в предыдущем варианте калькулятор неплох, но не учитывает один важный момент: в реальной жизни вы, скорее всего, будете вносить дополнительные платежи для досрочного погашения при удобной возможности. Для реализации этого можно добавить в нашу модель столбец с дополнительными выплатами, которые будут уменьшать остаток. Однако, большинство банков в подобных случаях предлагают на выбор: сокращать либо сумму ежемесячной выплаты, либо срок. Каждый такой сценарий для наглядности лучше посчитать отдельно.

В случае уменьшения срока придется дополнительно с помощью функции ЕСЛИ (IF) проверять — не достигли мы нулевого баланса раньше срока:

А в случае уменьшения выплаты — заново пересчитывать ежемесячный взнос начиная со следующего после досрочной выплаты периода:

Вариант 4. Кредитный калькулятор с нерегулярными выплатами

Существуют варианты кредитов, где клиент может платить нерегулярно, в любые произвольные даты внося любые имеющиеся суммы. Процентная ставка по таким кредитам обычно выше, но свободы выходит больше. Можно даже взять в банке еще денег в дополнение к имеющемуся кредиту. Для расчета по такой модели придется рассчитывать проценты и остаток с точностью не до месяца, а до дня:

- в зеленые ячейки пользователь вводит произвольные даты платежей и их суммы

argi.su

Посчитать проценты по кредиту. Калькулятор расчета кредита в Excel и формулы ежемесячных платежей. Какая схема, дифференцированная или аннуитетная, более выгодна заемщику.

Просматривая кредитные продукты разных организаций, все невольно акцентируют внимание на величине процентной ставки. Это не удивительно, поскольку стоимость ссуды имеет принципиальное значение при принятии окончательного решения. Однако размер процентов не всегда расскажет вам об объеме переплаты. Чтобы привлечь клиентов банки иногда снижают процентную ставку и устанавливают комиссию за обслуживание счета или выдачу кредита. Прежде чем взяться за калькулятор, нужно изучить информацию о составляющих выплат.

Как вы уже можете себе представить, если мы хотим изменить нашу таблицу амортизации на 36 ежемесячных платежей, необходимо будет вручную добавить новые записи и скопировать формулы вниз. В момент нажатия кнопки формулы будут вставлены в соответствующие ячейки.

С этим мы завершили разработку одного, который будет функционировать, чтобы узнать детали платежей, необходимых для погашения долга. Вы можете, который содержит два листа, в первом вы найдете решение, которое имеет только формулы и на втором листе, который содержит макрос.

Эти формулы применяются, когда они являются квотами, оплата которых происходит по истечении каждого периода. Таким образом, квоты называются «подлежащими погашению» или «подлежащими уплате до истечения срока». Например, кредит получен и должен быть погашен ежемесячными платежами.

Из чего состоит ежемесячный платеж по кредиту

Возможно, вы считаете, что ежемесячная сумма платежа состоит всего из двух составляющих: основного долга и процентов. Такое мнение не совсем верное, поскольку составляющих у ежемесячного платежа может быть на много больше:

- Сумма основного долга - это и есть те деньги, которые вы , а теперь постепенно возвращаете. Если вы заключили договор на 100 тыс. р., то это и есть ваш основной долг. Каждый месяц вы выплачиваете его часть, соответственно, он уменьшается.

- Проценты за пользование средствами - это ваше вознаграждение банку за то, что вы пользуетесь его деньгами. Размер этого платежа соответствует процентной ставке. Если вы взяли 100 тыс. р. под 12% годовых, то каждый месяц вам нужно будет уплатить 1 тыс. р. процентов.

- Комиссия может влиять на величину ежемесячного платежа. Ее присутствие не обязательно. Банк может взять деньги за свою работу, начисляя комиссию за рассмотрение вашей заявки или оформление кредита, за открытие и обслуживание счета или расчетно-кассовые операци

buhof.ru

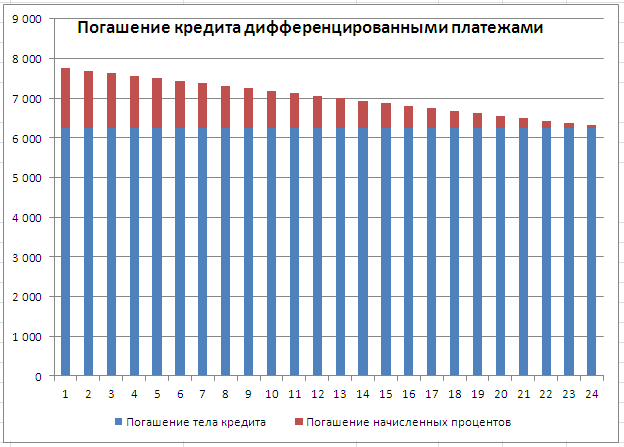

Дифференцированные платежи по кредиту в MS EXCEL. Примеры и методы

Составим в MS EXCEL график погашения кредита дифференцированными платежами.

При расчете графика погашения кредита дифференцированными платежами сумма основного долга делится на равные части пропорционально сроку кредитования. Регулярно, в течение всего срока погашения кредита, заемщик выплачивает банку эти части основного долга плюс начисленные на его остаток проценты. Если кредитным договором период погашения установлен равным месяцу, то из месяца в месяц сумма основного долга пропорционально уменьшается. Поэтому при дифференцированных платежах основные расходы заемщик несет в начале кредитования, размеры ежемесячных платежей в этот период самые большие. Но постепенно, с уменьшением остатка ссудной задолженности, уменьшается и сумма начисленных процентов по кредиту. Выплаты по кредиту значительно сокращаются и становятся не такими обременительными для заемщика.

Примечание. При расчете кредита дифференцированными платежами сумма переплаты по процентам будет ниже, чем при аннуитетных платежах. Не удивительно, что сегодня практически все российские банки применяют в расчетах аннуитетную схему погашения кредита. Сравнение двух графиков погашения кредита приведено в статье Сравнение графиков погашения кредита дифференцированными аннуитетными платежами в MS EXCEL.

График погашения кредита дифференцированными платежами

Задача. Сумма кредита =150т.р. Срок кредита =2 года, Ставка по кредиту = 12%. Погашение кредита ежемесячное, в конце каждого периода (месяца).

Решение. Сначала вычислим часть (долю) основной суммы кредита, которую заемщик выплачивает за период: =150т.р./2/12, т.е. 6250р. (сумму кредита мы разделили на общее количество периодов выплат =2года*12 (мес. в году)).Каждый период заемщик выплачивает банку эту часть основного долга плюс начисленные на его остаток проценты. Расчет начисленных процентов на остаток долга приведен в таблице ниже – это и есть график платежей.

Для расчета начисленных процентов может быть использована функция ПРОЦПЛАТ(ставка;период;кпер;пс), где Ставка - процентная ставка за период; Период – номер периода, для которого требуется найти величину начисленных процентов; Кпер - общее число периодов начислений; ПС – приведенная стоимость на текущий момент (для кредита ПС - это сумма кредита, для вклада ПС – начальная сумма вклада).

Примечание. Не смотря на то, что названия аргументов совпадают с названиями аргументов функций аннуитета – ПРОЦПЛАТ() не входит в группу этих функций (не может быть использована для расчета параметров аннуитета).

Примечание. Английский вариант функции - ISPMT(rate, per, nper, pv)

Функция ПРОЦПЛАТ() предполагает начисление процентов в начале каждого периода (хотя в справке MS EXCEL это не сказано). Но, функцию можно использовать для расчета процентов, начисляемых и в конце периода для это нужно записать ее в виде ПРОЦПЛАТ(ставка;период-1;кпер;пс), т.е. «сдвинуть» вычисления на 1 период раньше (см. файл примера).Функция ПРОЦПЛАТ() начисленные проценты за пользование кредитом указывает с противоположным знаком, чтобы отличить денежные потоки (если выдача кредита – положительный денежный поток («в карман» заемщика), то регулярные выплаты – отрицательный поток «из кармана»).

Расчет суммарных процентов, уплаченных с даты выдачи кредита

Выведем формулу для нахождения суммы процентов, начисленных за определенное количество периодов с даты начала действия кредитного договора. Запишем суммы процентов начисленных в первых периодов (начисление и выплата в конце периода):ПС*ставка(ПС-ПС/кпер)*ставка(ПС-2*ПС/кпер)*ставка(ПС-3*ПС/кпер)*ставка…Просуммируем полученные выражения и, используя формулу суммы арифметической прогрессии, получим результат.=ПС*Ставка* период*(1 - (период-1)/2/кпер)Где, Ставка – это процентная ставка за период (=годовая ставка / число выплат в году), период – период, до которого требуется найти сумму процентов.Например, сумма процентов, выплаченных за первые полгода пользования кредитом (см. условия задачи выше) = 150000*(12%/12)*6*(1-(6-1)/2/(2*12))=8062,50р.За весь срок будет выплачено =ПС*Ставка*(кпер+1)/2=18750р.Через функцию ПРОЦПЛАТ() формула будет сложнее: =СУММПРОИЗВ(ПРОЦПЛАТ(ставка;СТРОКА(ДВССЫЛ("1:"&кпер))-1;кпер;-ПС))

excel2.ru

Кредитный калькулятор в Excel | СЕМЕЙНЫЙ БЮДЖЕТ и не только...

Каждому из нас наверняка рано или поздно приходит мысль о кредите. Кому нужно машину, кому квартиру. И тут уже надо считать. Когда мы только прицениваемся к кредиту, то достаточно тех калькуляторов, что есть в сети. Хотя и они отвечают не на все вопросы, к ним адресованные. Но когда мы уже берем кредит, то без расчета графика платежей не обойтись.

Вот автор блога «Эксель Практик» и предлагает завести собственный кредитный калькулятор у себя в книге Excel.

Кредитный калькулятор в Excel

Итак, любой кредит имеет 4 основных параметра:

- Срок

- Сумма

- Ставка

- Ежемесячный платеж. Состоит из части погашения основного долга и процентов, набежавших по нему за прошедший период.

Так же есть две формы платежей – аннуитетные (когда вы каждый месяц платите одну и ту же сумму) и дифференцированные (когда постоянной остается часть ежемесячного платежа – та, которая погашает основной долг, а вторая часть регулярно пересчитывается).

Если вы знаете 3 показателя, то сможете подобрать четвертый.

Мы сделаем сначала калькулятор. За расчет всех четырех показателей отвечают эти функции:

- Срок – Функция ПС()

- Сумма – Функция КПЕР()

- Ставка – Функция СТАВКА()

- Ежемесячный платеж – Функция ПЛТ()

Параметры функций одни и те же – знаете три из 4-х показателей, соответствующая функция выдаст 4-й. Нагляднее смотрите первый лист файла.

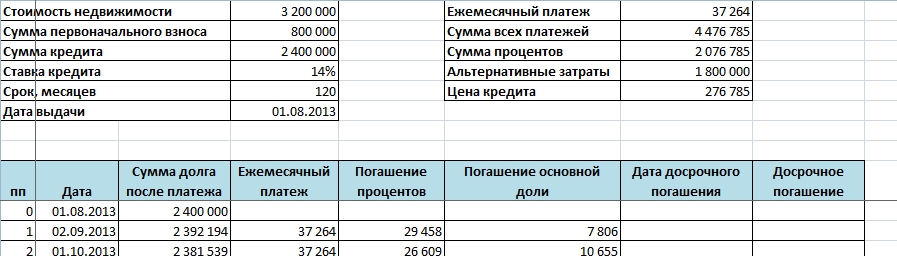

Чтобы подготовить график платежей, нам понадобится дата выдачи кредита.

Небольшое отступление по досрочному погашению. Досрочное погашение уменьшает сумму основного долга, поэтому после него обычно пересчитывается ежемесячный платеж или меняется срок кредита.

Переходим ко второму листу.

Первая строчка графика – дата выдачи, поэтому тут будет только первоначальная сумма кредита.

На второй строке:

- Дата – определяется как то же число, что и выдача кредита, но следующего месяца. Используем функцию ДАТА, где год и число те же, что и в предыдущем периоде, а месяц на один больше. Но есть нюанс – банк ведь не примет платеж в выходной день. Поэтому делаем корректировку числа с помощью функции ДЕНЬНЕД. Важно: дату можно корректировать вручную, на следующую дату влияния не окажет.

- Сумма ежемесячного платежа (которая определяется по функции ПЛТ).

- Сумма погашения процентов как умножение величины прошедшего периода на соответствующий процент. Используется функция ДОЛЯГОДА, чтобы убрать последствия високосности. Банки скрупулезно подходят к расчетам, поэтому период считается в днях, иначе можно было бы сделать проще – взять годовой процент, поделить на 12 месяцев и умножить на сумму.

- Сумма погашения основного долга – берется как разница ежемесячного платежа и суммы погашения процентов.

- Досрочное погашения и его дата ставятся произвольно. Единственное условие – ставится в тот период, где дата или меньше или совпадает с датой досрочного погашения.

- Сумма долга после платежа определяется как сумма предыдущего периода за вычетом погашения основной части и суммы досрочного погашения.

И последний нюанс построения графика – на третьей строчке мы меняем немного формулу ежемесячного платежа – ставим условие, что если было досрочное погашение, то сумма пересчитывается по функции ПЛТ, а если нет, остается как в предыдущей строке.

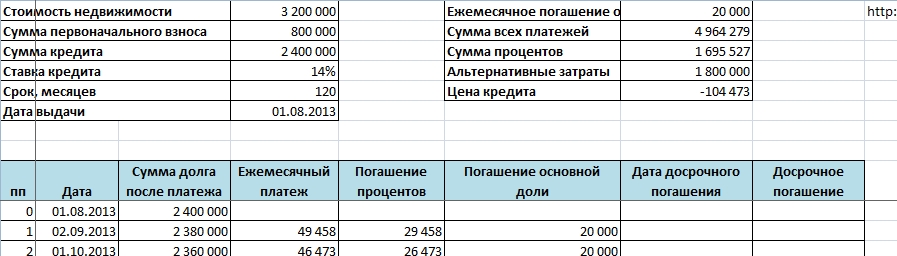

Теперь сделаем такой же график для дифференцированных платежей.

Меняем две формулы:

1) Сумму погашения основного долга. Она будет неизменной - сумма долга разделить на количество периодов (месяцев).

2) Ежемесячный платеж определяем как сумму двух частей - погашений основного долга и процентов.

Разница двух форм по сути в том, что вы больше платите в месяц по дифференцированному платежу, но быстрее расплачиваетесь и поэтому в итоге платите меньше процентов.

Какие еще можно вытащить показатели, которые важны нам, но не учитываются в доступных калькуляторах?

Для меня это была обоснованность взятия кредита. Я тогда снимал квартиру и поэтому мне нужно было рассчитать цену кредита. Цена кредита для меня равнялась сумме выплаченных процентов за минусом арендных платежей за весь период кредита. Если сумма небольшая или вообще отрицательная, то кредит брать стоит. Бонусом для меня было проживание в СВОЕМ (!) доме, где я знал, что могу забить гвоздь в МОЮ стенку, да и вообще психологическое влияние большое.

Если кому нужно более наглядно, то посмотрите видео, где этот файл и формировался:

Делаем кредитный калькулятор

А для тех, кому просто нужен калькулятор и график платежей, вот ссылка на файл:

Кредитный калькулятор

Источник: excelpractic.ru

budget7i.ru

Кредитный калькулятор в Excel | Компьютер для чайников

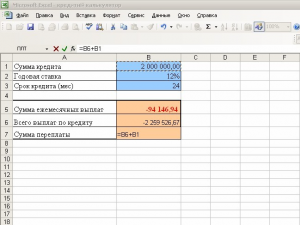

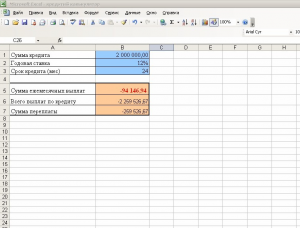

Когда для реализации планов или определенных целей не хватает собственных средств, одним из наиболее распространенных вариантов пополнить бюджет остается кредитование. Какой кредит брать? В каком банке? На какой срок? Чтобы ответить на эти вопросы и принять правильное решение, необходимо просчитывать множество вариантов. В этом деле поможет кредитный калькулятор в Microsoft Excel. Калькулятор, о котором сейчас пойдет речь, будет рассчитывать суммы помесячных выплат по кредиту, при условии погашения его равными частями.

Расчет суммы ежемесячных выплат

Произвести расчет суммы ежемесячных выплат в Excel можно, используя всего одну функцию.

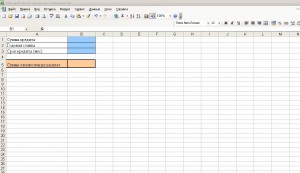

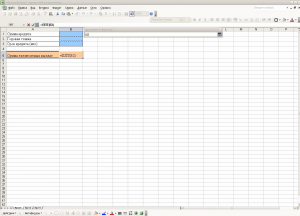

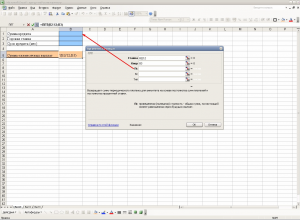

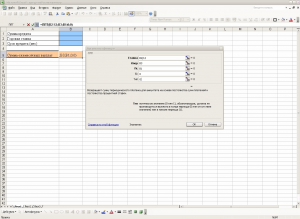

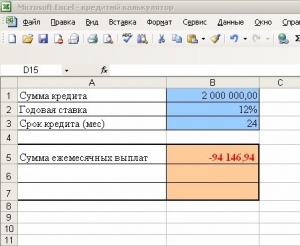

- Откройте программу Microsoft Excel и введите в столбик А описание исходных данных: сумма кредита, годовая ставка, срок кредита (в месяцах), а также строку результата – сумма ежемесячных выплат. В столбик В мы будем заносить соответствующие значения.

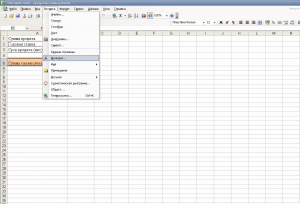

- Ставим курсор на ячейку результата (в нашем примере это ячейка В5) и в меню «Вставка» находим пункт «функция». Откроется окно Мастера функций

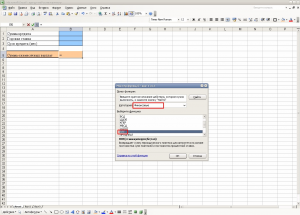

- Выберите категорию «финансовые» и в окне функций выделите функцию ПЛТ

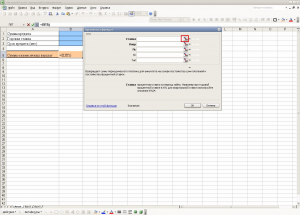

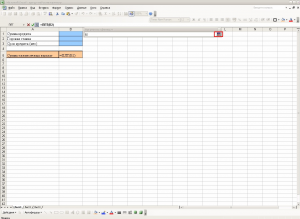

- Далее необходимо указать ячейки, которые будут служить аргументами функции. Первый аргумент Ставка. Чтобы не вводить название ячейки вручную, окно мастера можно свернуть кнопкой в конце строки.

- Сверните окно и выделите ячейку, в которой будете указывать ставку (в нашем примере это ячейка В2).

- Нажмите на кнопку в конце строки аргумента, чтобы вернуться в окно мастера.

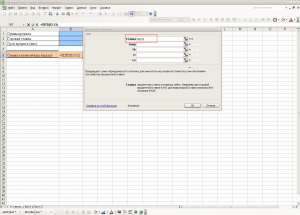

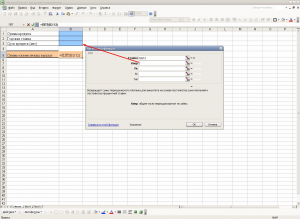

- Так как ставку вы буде указывать годовую, а результат выплат нужно получить помесячный, то в строке аргумента заданное значение нужно разделить на 12. Дополните строку аргумента «/12»

- Следующий аргумент – количество периодов. Таким же образом сверните окно и укажите ячейку значения «срок кредита» (у нас это ячейка В3)

- Аргумент ПС означает сумму кредита, сверните окно мастера и укажите соответствующую ячейку (в нашем примере В1)

- Аргумент БС выражает конечный баланс. Очевидно, что наша задача погасить кредит полностью, поэтому введите в строку значение аргумента «0». Аргумент Тип указывает на способ учета зачисления выплат – в начале периода (месяца) или в конце. Большинство кредитов выдается по второму типу учета, поэтому определите значение аргумента равным «0»

- Нажмите кнопку ОК и формула готова. Введите исходные значения, и в результативной ячейке вы найдете сумму ежемесячных выплат. Она будет со знаком минус. Это означает, что деньги вам нужно отдавать…

Дополнительные расчеты

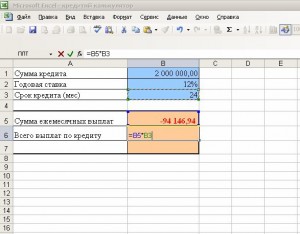

Чтобы более четко представить масштабы затрат по погашению и обслуживанию кредита, калькулятор можно дополнить еще двумя значениями.

- Всего выплат по кредиту (за весь период) – значение выражается формулой, умножьте сумму ежемесячных выплат на количество месяцев. В нашем примере В5*В3.

- Сумма переплаты – сколько денег вы заплатите за пользование кредитными средствами. Для этого нужно сложить сумму всех выплат (эта величина у нас со знаком минус!) и сумму кредита. Формула в нашем случае: В6+В1

- Просчитывать разные варианты и сравнивать предложения по кредитованию с таким калькулятором очень легко.

Иногда банки идут на хитрости для повышения привлекательности своих предложений, и вводят различные комиссии и дополнительные платежи (помимо процентов). Будьте внимательны, учитывайте все дополнительные траты на обслуживание кредита при принятии окончательного решения.

Расскажи друзьям о полезной статье с помощью кнопок:

Загрузка... Опубликовано: 12.08.2015

Загрузка... Опубликовано: 12.08.2015 Кредитный калькулятор в Excel

dontfear.ru

Делаем кредитный калькулятор в Excel, Эксель ПрактикЭксель Практик

This message will be pushed to the admin’s iPhone instantly.

Всем вам наверняка рано или поздно приходит мысль о кредите. Кому нужно машину, кому квартиру. Сам проходил, знаю . И тут уже надо считать. Когда вы только прицениваетесь к кредиту, то достаточно тех калькуляторов, что есть в сети. Хотя и они отвечают не на все вопросы, к ним адресованные. Но когда вы уже берете кредит, то без расчета графика платежей никуда. Поэтому предлагаю завести собственный кредитный (ипотечный) калькулятор у себя в книге Excel.

Итак, любой кредит имеет 4 основных параметра:

Так же есть две формы платежей – аннуитетные (когда вы каждый месяц платите одну и ту же сумму) и дифференцированные (когда постоянной остается часть ежемесячного платежа – та, которая погашает основной долг, а вторая часть регулярно пересчитывается).

Если вы знаете 3 показателя, то сможете подобрать четвертый.

Мы сделаем сначала калькулятор. За расчет всех четырех показателей отвечают эти функции:

Параметры функций одни и те же – знаете три из 4-х показателей, соответствующая функция выдаст 4-й. Нагляднее смотрите первый лист файла .

Чтобы подготовить график платежей, нам понадобится дата выдачи кредита.

Небольшое отступление по досрочному погашению. Досрочное погашение уменьшает сумму основного долга, поэтому после него обычно пересчитывается ежемесячный платеж или меняется срок кредита.

Переходим ко второму листу.

Первая строчка графика – дата выдачи, поэтому тут будет только первоначальная сумма кредита.

На второй строке –

- Дата – определяется как то же число, что и выдача кредита, но следующего месяца. Используем функцию ДАТА, где год и число те же, что и в предыдущем периоде, а месяц на один больше. Но есть нюанс – банк ведь не примет платеж в выходной день. Поэтому делаем корректировку числа с помощью функции ДЕНЬНЕД. Важно : дату можно корректировать вручную, на следующую дату влияния не окажет.

- Сумма ежемесячного платежа (которая определяется по функции ПЛТ).

- Сумма погашения процентов как умножение величины прошедшего периода на соответствующий процент. Используется функция ДОЛЯГОДА, чтобы убрать последствия високосности. Банки скрупулезно подходят к расчетам, поэтому период считается в днях, иначе можно было бы сделать проще – взять годовой процент, поделить на 12 месяцев и умножить на сумму.

- Сумма погашения основного долга – берется как разница ежемесячного платежа и суммы погашения процентов.

- Досрочное погашения и его дата ставятся произвольно. Единственное условие – ставится в тот период, где дата или меньше или совпадает с датой досрочного погашения.

- Сумма долга после платежа определяется как сумма предыдущего периода за вычетом погашения основной части и суммы досрочного погашения.

И последний нюанс построения графика – на третьей строчке мы меняем немного формулу ежемесячного платежа – ставим условие, что если было досрочное погашение, то сумма пересчитывается по функции ПЛТ, а если нет, остается как в предыдущей строке.

Теперь сделаем такой же график для дифференцированных платежей.

Меняем две формулы:

1) Сумму погашения основного долга. Она будет неизменной – сумма долга разделить на количество периодов (месяцев).

2) Ежемесячный платеж определяем как сумму двух частей – погашений основного долга и процентов.

Разница двух форм по сути в том, что вы больше платите в месяц по дифференцированному платежу, но быстрее расплачиваетесь и поэтому в итоге платите меньше процентов.

Какие еще можно вытащить показатели, которые важны нам, но не учитываются в доступных калькуляторах?

Для меня это была обоснованность взятия кредита. Я тогда снимал квартиру и поэтому мне нужно было рассчитать цену кредита. Цена кредита для меня равнялась сумме выплаченных процентов за минусом арендных платежей за весь период кредита. Если сумма небольшая или вообще отрицательная, то кредит брать стоит. Бонусом для меня было проживание в СВОЕМ (!) доме, где я знал, что могу забить гвоздь в МОЮ стенку, да и вообще психологическое влияние большое.

Если кому нужно более наглядно, то вот здесь видео , где этот файл и формировался.

avtostamp.ru

Использование формул Excel для определения объемов платежей и сбережений

Управление личными финансами может быть сложной задачей, особенно если вам нужно планировать свои платежи и сбережения. Формулы Excel помогают вычислить будущую стоимость ваших долгов и инвестиций, позволяя понять, сколько времени потребуется для достижения целей. Используйте следующие функции:

-

ПЛТ: возвращает сумму периодического платежа для аннуитета на основе постоянства сумм платежей и процентной ставки.

-

КПЕР: возвращает количество периодов выплаты для инвестиции на основе регулярных постоянных выплат и постоянной процентной ставки.

-

ПВ: возвращает приведенную (к текущему моменту) стоимость инвестиции. Приведенная (нынешняя) стоимость представляет собой общую сумму, которая на данный момент равноценна ряду будущих выплат.

-

БС: возвращает будущую стоимость инвестиции при условии периодических равных платежей и постоянной процентной ставки.

Расчет ежемесячных платежей для погашения задолженности по кредитной карте

Предположим, остаток к оплате составляет 5400 долларов США под 17% годовых. Пока задолженность не будет погашена полностью, вы не сможете рассчитываться картой за покупки.

С помощью функции ПЛТ(ставка;КПЕР;ПС)

=ПЛТ(17%/12;2*12;5400)

получаем ежемесячный платеж в размере 266,99 долларов США, который позволит погасить задолженность за два года.

-

Аргумент "ставка" — это процентная ставка на период погашения кредита. Например, в данной формуле ставка 17% годовых делится на 12 — количество месяцев в году.

-

Аргумент КПЕР 2*12 — это общее количество периодов выплат по кредиту.

-

Аргумент ПС или приведенной стоимости составляет 5400 долларов США.

Расчет ежемесячных платежей по ипотеке

Представьте дом стоимостью 180 000 долларов США под 5% годовых на 30 лет.

С помощью функции ПЛТ(ставка;КПЕР;ПС)

=ПЛТ(5%/12;30*12;180000)

получена сумма ежемесячного платежа (без учета страховки и налогов) в размере 966,28 долларов США.

-

Аргумент "ставка" составляет 5%, разделенных на 12 месяцев в году.

-

Аргумент КПЕР составляет 30*12 для ипотечного кредита сроком на 30 лет с 12 ежемесячными платежами, оплачиваемыми в течение года.

-

Аргумент ПС составляет 180 000 (нынешняя величина кредита).

Расчет суммы ежемесячных сбережений, необходимой для отпуска

Необходимо собрать деньги на отпуск стоимостью 8500 долларов США за три года. Процентная ставка сбережений составляет 1,5%.

С помощью функции ПЛТ(ставка;КПЕР;ПС;БС)

=ПЛТ(1,5%/12;3*12;0;8500)

получаем, что чтобы собрать 8500 долларов США за три года, необходимо откладывать по 230,99 долларов США ежемесячно.

-

Аргумент "ставка" составляет 1,5%, разделенных на 12 месяцев — количество месяцев в году.

-

Аргумент КПЕР составляет 3*12 для двенадцати ежемесячных платежей за три года.

-

Аргумент ПС (приведенная стоимость) составляет 0, поскольку отсчет начинается с нуля.

-

Аргумент БС (будущая стоимость), которую необходимо достичь, составляет 8500 долларов США.

Теперь допустим, вы хотите собрать 8500 долларов США на отпуск за три года, и вам интересно, какую сумму необходимо положить на счет, чтобы ежемесячный взнос составлял 175,00 долларов США. Функция ПС рассчитает размер начального депозита, который позволит собрать желаемую сумму.

С помощью функции ПС(ставка;КПЕР;ПЛТ;БС)

=ПС(1,5%/12;3*12;-175;8500)

мы узнаем, что необходим начальный депозит в размере 1969,62 долларов США, чтобы можно было откладывать по 175,00 долларов США в месяц и собрать 8500 долларов США за три года.

-

Аргумент "Ставка" составляет 1,5%/12.

-

Аргумент КПЕР составляет 3*12 (или двенадцать ежемесячных платежей за три года).

-

Аргумент ПЛТ составляет -175 (необходимо откладывать по 175 долларов США в месяц).

-

Аргумент БС (будущая стоимость) составляет 8500.

Расчет срока погашения потребительского кредита

Представьте, что вы взяли потребительский кредит на сумму 2500 долларов США и согласились выплачивать по 150 долларов США ежемесячно под 3% годовых.

С помощью функции КПЕР(ставка;ПЛТ;ПС)

=КПЕР(3%/12;-150;2500)

выясняем, что для погашения кредита необходимо 17 месяцев и несколько дней.

-

Аргумент "Ставка" составляет 3%/12 ежемесячных платежей за год.

-

Аргумент ПЛТ составляет -150.

-

Аргумент ПС (приведенная стоимость) составляет 2500.

Расчет суммы первого взноса

Допустим, вы хотите приобрести автомобиль стоимостью 19 000 долларов США под 2,9% годовых за три года. Вы хотите сохранить ежемесячные платежи на уровне 350 долларов США. Таким образом, вам необходимо рассчитать начальный платеж. В данной формуле результат функции ПС — это сумма кредита, которая вычитается из цены покупки для получения первого взноса.

С помощью функции ПС(ставка;КПЕР;ПЛТ)

= 19000-ПС(2,9%/12; 3*12;-350)

выясняем, что первый взнос должен составлять 6946,48 долларов США.

-

Сначала в формуле указывается цена покупки в размере 19 000 долларов США. Результат функции ПС будет вычтен из цены покупки.

-

Аргумент "Ставка" составляет 2,9%, разделенных на 12.

-

Аргумент КПЕР составляет 3*12 (или двенадцать ежемесячных платежей за три года).

-

Аргумент ПЛТ составляет -350 (необходимо будет выплачивать по 350 долларов США в месяц).

Оценка динамики увеличения сбережений

Начиная с 500 долларов США на счету, сколько можно собрать за 10 месяцев, если класть на депозит по 200 долларов США в месяц под 1,5% годовых?

С помощью функции БС(ставка;КПЕР;ПЛТ;ПС)

=БС(1,5%/12;10;-200;-500)

получаем, что за 10 месяцев выйдет сумма 2517,57 долларов США.

-

Аргумент "Ставка" составляет 1,5%/12.

-

Аргумент КПЕР составляет 10 (месяцев).

-

Аргумент ПЛТ составляет -200.

-

Аргумент ПС (приведенная стоимость) составляет -500.

support.office.com