Что будет, если не платить по ипотечному кредиту? Если не платить ипотечный кредит что будет

Что будет если не платить ипотечный кредит?

Своевременное внесение платежей и поддержание надлежащего состояния залога – главные обязанности заемщика по ипотечному кредиту. Но если с выполнением второго пункта проблемы возникают редко, то просрочки, а иногда и полный отказ от погашения задолженности – типичные явления.

Что будет, если не платить ипотечный кредит – определяется законами и условиями договора, а на практике индивидуализируется банком в соответствии с его политикой по отношению к должникам, конкретными обстоятельствами возникновения просрочки и текущим состоянием как кредита, так и финансового положения заемщика. На политику банка, в свою очередь, оказывает влияние экономическая ситуация в стране и, в частности, на рынке ипотечного кредитования. Например, сегодня, когда государством принято решение о фактическом завершении некоторых направлений поддержки ипотечных заемщиков и кредитов, а ставки имеют тенденцию к снижению, вряд ли можно ожидать, что банки будут проявлять лояльность к клиентам, разве что в индивидуальном порядке.

Меры, которые может принять банк по отношению к неплательщикам по ипотеке

В соответствии с законом и стандартными условиями ипотечных кредитных договоров, в случае прекращения платежей по ипотеке банк вправе:

- Начислять неустойку (пени и штрафы). Порядок начисления и размеры определяются условиями договора.

- Предложить заемщику программу реструктуризации или рефинансирования ипотечного кредита.

- Обратить взыскание на залог – квартиру, дом, земельный участок, другую недвижимость, предоставленную в качестве обеспечения по ипотеке.

- Обратиться первоначально к заемщику с требованием (претензией) об устранении нарушений договора и погашении образовавшейся задолженности, а затем – в суд с иском о взыскании.

- Привлечь к ответственности по долгам заемщика, как правило, солидарной, созаемщиков и поручителей (при наличии таковых).

- Поручить решение вопросов, связанных с образованием и погашением задолженности по ипотеке, коллекторам.

- Продать долг (уступить право требования) третьим лицам (при наличии согласия заемщика) или другом банку (согласие заемщика не требуется).

Наши юристы знают ответ на ваш вопрос

Если вы хотите узнать,

как решить именно вашу проблему , то

спросите

об этом нашего дежурного

юриста онлайн

. Это быстро, удобно и

бесплатно

!

или по телефону:

Что обычно делают банки при образовании просрочки

Ни один из банков при образовании просрочек по ипотеке не прибегает тут же к кардинальным мерам, и вот почему:

- судиться с заемщиком, как и созаемщиками и поручителями – долго и затратно;

- реализация залога или обращение его в свою собственность – тоже довольно-таки хлопотные процессы, сопряженные с финансовыми и временными затратами;

- привлекая коллекторов, придется платить за их услуги, а практически у каждого банка есть собственное подразделение, которое первично занимается проблемными задолженностями и вопросами их взыскания;

- продажа долга по ипотеке – эта процедура рассматривается в последнюю очередь, когда очевидна невозможность взыскания или это экономически не оправданно, что бывает редко.

Банки всегда в первую очередь при первых просрочках начинают выяснять их причины – звонить заемщику, направлять письма и т.п. Если выясняется, что у заемщика возникли временные финансовые трудности, но он не отказывается платить, вполне возможно будет предложена программа реструктуризации. С аналогичной просьбой заемщик может обратиться в банк и самостоятельно.

Активизировать процесс взыскания задолженности банки начинают тогда, когда становится очевидным невозможность или нежелание заемщика погашать долг, причем не временного, а постоянного характера. В таких ситуациях обращаются к коллекторам, а если и с их услугами не удается решить вопрос – приступают уже к более серьезным судебным процедурам.

В большинстве случаев залоговая недвижимость покрывает размер долга, поэтому за счет нее эффективнее взыскать задолженность. Кроме того, здесь уже будет неважно, состоит ли в залоге единственное жилье заемщика (залогодателя) или нет, прописаны несовершеннолетние дети либо проживают только взрослые.

Важным исключением из всех правил является ситуация, когда у заемщика есть страховка. Но не любая, а именно такая, которая по своим условиям позволяет страховой компании выплатить банку компенсацию. Например, если заемщик застрахован от риска потери работы и его сократили – это будет страховым случаем.

Наличие страховки – серьезное подспорье в решении своих финансовых проблем и проблем по ипотеке. Но, к сожалению, обычно страховка покрывает только риски, связанные с залогом, или риск смерти заемщика.

Если же все-таки страховка есть на руках и страховой случай дает возможность получить возмещение, то кредитный долг будет погашен за счет страховой выплаты с перечислением средств в банк.

Доскональное изучение вопроса не всегда гарантирует положительный исход дела. У нас на сайте вы можете бесплатно получить максимально подробную консультацию по вашему вопросу от наших юристов через онлайн форму или по телефонам в Москве (+7-499-350-97-04) и Санкт-Петербурге (+7-812-309-87-91).

Как поступить заемщику при проблемах с ипотекой?

Ответ на этот вопрос зависит от одного ключевого решения – сохранять за собой состоящую в залоге недвижимость или нет. В первом случае единственный вариант – реструктуризация или рефинансирование.

Реструктуризацию можно запросить только в банке-кредиторе. По общему правилу, каждая программа реструктуризации ипотеки формируется на индивидуальных условиях. Банк не пойдет на этот шаг, если очевидно, что финансовые проблемы заемщика носят долгий или постоянный характер. Но такие обстоятельства, как временная потеря работы или иного источника постоянного дохода, излечимое заболевание, рождение ребенка, повлекшее увеличение расходов, – обычно рассматриваются банками как весомые причины предложить заемщику отсрочку/рассрочку платежей по ипотеке или пересмотр условий договора в сторону снижения ежемесячной финансовой нагрузки.

Рефинансированием стоит воспользоваться, если ипотека оформлялась во времена высоких процентных ставок. Преимущество этого варианта – необязательность обращения только в банк-кредитор, а значит, более широкие возможности поиска наиболее выгодных условий кредитования.

Если вопрос сохранения залога не стоит, есть смысл не затягивать процесс и сразу предложить банку воспользоваться правом на залог. Альтернативный вариант – совместными усилиями или с согласия банка продать недвижимость и погасить кредит.

Возможность регулярно вносить платежи по кредиту – это основа, на которой базируется решение банка о выдачи ипотеки.

Нарушение этого условия приводит к нежелательным для заемщика последствиям, которые определены:

- Федеральным Законом (ФЗ) «Об ипотеке»;

- заключенным договором;

- Гражданским Кодексом (ГК) Российской Федерации;

- другими нормативными актами.

Ни банк, ни заемщик не может иметь 100% уверенность в стабильном экономическом состоянии на весь срок кредитования. Соответственно со стороны кредитора учитываются риски связанные с неплатежеспособностью. Но и просрочив платежи, паниковать не следует.

Ипотечный кредит в своей основе предусматривает передачу банку под залог имущество (в соответствии со статьей 6 ФЗ № 102), которое заведомо оценено ниже своей реальной стоимости, как минимум на сумму первоначального взноса.

Следовательно, этот платеж за счет личных средств заемщика покрывает определенную часть риска кредитного учреждения.

Кроме того банки предлагают застраховать личную ответственность, что в момент возникновения трудностей, может хотя бы завершить процесс кредитования без потерь для заемщика, которые выражаются в сумме долга, если стоимость квартиры не покрыла кредит.

Проблемой в случае приостановки платежей являются условия договора, которые:

- предусматривают штрафные санкции;

- в долгосрочной перспективе могут преобразоваться в сумму, соизмеримую стоимости недвижимости.

Соответственно, если возникла ситуация с просрочкой и дальнейшая стабилизация не предвидится, следует принять меры по приостановлению начислений штрафных процентов.

Условия договора

Банк реагирует на просрочку непосредственно после ее возникновения.

Если несвоевременная оплата – исключение из правил, и заемщик обязуется в течение нескольких дней погасить текущий платеж, в таком варианте, возможно, что последствий не будет, хотя данные наверняка отразятся в кредитной истории.

В других обстоятельствах, например, если заемщик не реагирует на уведомления кредитной организации, банк действует в рамках кредитного договора.

Внесение платежей

Любым ипотечным договором или приложением к нему установлена дата внесения ежемесячных платежей. Опоздание на одни сутки в большинстве банков считается просрочкой.

В соответствии с соглашением, которое заключено между кредитором и заемщиком, несвоевременная оплата влечет начисление пени или штрафа, сумма которого не может превышать нормы установленной в ФЗ № 102.

Штрафные санкции начисляются за каждый день просрочки, и при возникновении подобной ситуации, рекомендуется связаться с банком и пояснить причины.

Задолженность может быть реструктурирована, но для этого необходимо:

- положительное решение кредитора;

- внесение изменений в договор.

Ухудшение финансового положения, независимо от причин, не освобождает заемщика от оплаты:

- тела кредита;

- процентов за пользование средствами;

- штрафных санкций;

- прочих платежей, предусмотренных условиями ипотеки.

Что будет, если перестать платить ипотеку?

Заемщик может прекратить платить по ипотеке, но рассчитывать, что банк не будет начислять проценты и пени, не может.

Невыполнение обязательств по кредитному договору не влечет криминальной или административной ответственности, если отсутствуют признаки мошенничества и другие факторы, указывающие на преднамеренность действий.

Банк при просрочках действует в рамках договора, а при длительной неуплате обращается в суд на предмет продажи залога.

Эта крайняя мера реализовывается кредитором, когда все другие возможности исчерпаны, а сумма общего долга превышает стоимость заложенного имущества.

Что сделает банк?

Первым действием кредитной организации будет уведомление о возникновении задолженности.

Далее банк предпримет попытки связаться с должником по телефону, а в случае отсутствия контакта может прислать своего сотрудника по месту постоянного проживания.

Эти действия кредитор предпринимает с целью выяснить ситуацию.

В случае если заемщик не идет на коммуникацию, банк действует в двух направлениях:

- уступает долг коллекторской организации;

- подает иск в судебный орган для принудительной продажи предмета залога.

Что будет с квартирой?

Недвижимость, под залог которой получен кредит, является гарантией возврата средств. Следовательно, банк, как залогодержатель обратится в суд с иском, по которому квартира будет продана на торгах через исполнительную систему.

Если недвижимость не продается, то ее первоначальная стоимость, по которой она выставлена на торги уменьшается.

После продажи жилья, погашаются:

- в первую очередь штрафы;

- проценты за обслуживание;

- затем тело кредита.

Остаток суммы возвращается должнику, а если денег на покрытие долгов не хватило, разница числится за заемщиком и банк вправе обратиться в суд для взыскания задолженности за счет другого имущества.

В соответствии с действующим законодательством право банка на взыскание задолженности путем изъятия и продажи заложенного имущества наступает, если сумма задолженности превышает 5% от стоимости ипотеки.

В Сбербанке

Процедура взыскания долгов для разных банковских учреждений практически идентична.

Например, Сбербанк, являясь государственной финансовой организацией, действует в отношении должников следующим образом:

- первый месяц просрочки – уведомление;

- 2 месяц – попытка установить контакт и решить вопрос, не прибегая к судебным разбирательствам;

- 3 месяца неуплаты – банк готовит пакет документов для подачи иска и ставит заемщика в известность о своих намерениях;

- 4 месяц – подача искового заявления;

- 7 месяц – решение суда о взыскании долга.

При получении разрешения на продажу недвижимости:

- банк уже не может начислять проценты за пользование кредитом;

- сумма долга фиксируется судебным решением;

- принудительная продажа осуществляется через судебных приставов.

Дальнейшие действия

Что будет если перестать платить ипотеку, можно понять исходя из судебной практики. В большинстве случаев продажа квартиры или другой заложенной недвижимости покрывает основной долг, но если денег не хватило, то кредитор подаст очередной иск о взыскании остатка.

В таком варианте суд наложит арест на все имущество должника и передаст дело в исполнительную службу:

- принудительной продаже подлежит практически все имущество, принадлежащее заемщику;

- реализация осуществляется через аукционы и торговые точки, определенные законодательством.

Последствия

Если не платить ипотеку, что сделает банк в первую очередь ясно.

Помимо изъятия и продажи собственности существуют и другие последствия:

- клиент, нарушивший условия договора, попадает в «черные» списки;

- его данные вносятся в кредитную историю, которая отображает все нарушения и доступна другим участникам рынка.

Просрочки, которые не привели к принудительной продаже залога, тоже вносятся как негативный фактор в кредитную историю заемщика, но полное невыполнение обязательств влияет на дальнейшие отношения с банками.

Кредитование в финансовых организациях для лица, имеющего плохую репутацию, выраженную в кредитной истории, становится невозможным.

Повторно получить кредит невозможно, даже если заем нужен незначительный и не связан с ипотекой.

На видео о долге по жилищному займу

Существенное падение курса рубля в прошлом году, равно как и некоторое снижение реальных доходов многих граждан РФ, стали весомыми причинами увеличивающейся задолженности по ипотеке.

Существенное падение курса рубля в прошлом году, равно как и некоторое снижение реальных доходов многих граждан РФ, стали весомыми причинами увеличивающейся задолженности по ипотеке.

Банки практически ежемесячно отчитываются об увеличении проблемной задолженности среди кредиторов, что создает проблемы, как для финансового учреждения, так и для должника. Попробуем ответить на вопрос, что делать, если нечем платить по ипотеке?

Последствия невыплаты ипотеки

«Если нет возможности платить ипотеку: что делать?» — именно такой вопрос задает каждый плательщик, не имеющий финансовой возможности оплаты ипотеки. И, надо сказать, основания для опасений должника вполне естественны: банковское учреждение применяет все возможные методы для стимулирования погашения долга заемщиком. Итак, что будет, если не платить ипотеку?

«Если нет возможности платить ипотеку: что делать?» — именно такой вопрос задает каждый плательщик, не имеющий финансовой возможности оплаты ипотеки. И, надо сказать, основания для опасений должника вполне естественны: банковское учреждение применяет все возможные методы для стимулирования погашения долга заемщиком. Итак, что будет, если не платить ипотеку?

- Штрафы и неустойки за несвоевременное внесение платежей. Практически все ипотечные договора предусматривают систему штрафов за нарушения со стороны должника. Очень часто бывает, что размер штрафов превышает саму сумму задолженности.

- Выселение из объекта ипотеки. Что сделает банк в том случае, если просрочка платежей значительна? Он постарается найти основания для как можно скорейшего выселения заемщика из объекта ипотеки.

- Арест другого имущества должника. Учитывая, что цены на недвижимость в 2018 году будут продолжать падать, стоимости объекта ипотеки может быть недостаточно чтобы рассчитаться по существующим долгам. В таких обстоятельствах, банковское учреждение будет пытаться взыскать с должника даже то имущество, которое не было объектом ипотеки.

Как видим, последствия невыплаты платежей по ипотечным обязательствам достаточно серьезны. Поэтому следует в полной мере использовать все механизмы, позволяющие избежать столь негативных сценариев.

Реструктуризация проблемной задолженности

Основным способом законного и мирного решения проблем с задолженностью является ее реструктуризация. Правильная реализация этого процесса дает ответ на вопрос, как не платить ипотеку законно. Реструктуризация проблемной задолженности позволяет банку и должнику прийти к соглашению, позволяющему возобновить выплаты перед банком на более выгодных условиях.

Основным способом законного и мирного решения проблем с задолженностью является ее реструктуризация. Правильная реализация этого процесса дает ответ на вопрос, как не платить ипотеку законно. Реструктуризация проблемной задолженности позволяет банку и должнику прийти к соглашению, позволяющему возобновить выплаты перед банком на более выгодных условиях.

Стандартное соглашение о реструктуризации включает в себя:

- Рассрочку платежа. Банки очень легко соглашаются растянуть выплаты на больший период. Логика их проста: чем больше времени длится погашение кредита, тем больше прибыли получит банк. Однако выигрывает от рассрочки и вкладчик, так как это уменьшает ежемесячный размер платежа.

- Отмену штрафных санкций. Практически любое соглашение о реструктуризации содержит пункт об отмене всех ранее начисленных штрафов и неустоек. Штраф или неустойка для банка – это лишь способ мотивировать должника к заключению соглашения, поэтому просьбы об отмене таких санкций, как правило, удовлетворяются.

- Изменение валюты и снижение процентной ставки. Договор о реструктуризации может содержать условие о снижении процентной ставки и (или) изменении валюты платежа. Это позволяет вкладчику не только снизить реальный размер выплат, но и нивелировать риски, связанные с возможной дальнейшей девальвацией национальной валюты.

- Оформление кредитных каникул. В некоторых случаях, должнику необходима пауза для решения своих дел, после чего он может выплачивать кредит. Поэтому многие соглашения о реструктуризации включают в себя положение о кредитных каникулах, в ходе которых должник гасит лишь проценты по кредиту либо же вообще временно освобождается от осуществления таких выплат на законных основаниях.

- Списать часть долга. Наиболее спорным пунктом соглашения о реструктуризации является условие о списании части долга по договору ипотеки. Банк, как правило, не особо охотно идет на заключение договоренности со списанием части долга, однако риск получить проблемную задолженность, которую невозможно полностью покрыть объектом ипотеки, часто заставляет финансовое учреждение идти на компромиссы

Альтернативные способы урегулирования споров с банками по ипотечным договорам

В некоторых случаях, даже лояльные условия банка не могут удовлетворить заемщика, который не в состоянии выплачивать образовавшуюся задолженность. В таком случае, заемщик думает о том, как отказаться от ипотеки и вернуть деньги. Однако практика такова, что вернуть хотя бы часть денег можно в том случае, если заемщик уже выплатил более двух третей от стоимости квартиры.

В некоторых случаях, даже лояльные условия банка не могут удовлетворить заемщика, который не в состоянии выплачивать образовавшуюся задолженность. В таком случае, заемщик думает о том, как отказаться от ипотеки и вернуть деньги. Однако практика такова, что вернуть хотя бы часть денег можно в том случае, если заемщик уже выплатил более двух третей от стоимости квартиры.

В этом случае, по согласию с банком, квартиру можно продать. Банк заберет свою часть, а остаток средств зачислятся на счет заемщика. К сожалению, стоимость недвижимости в РФ ощутимо упала, поэтому нет гарантий того, что продажа недвижимости по нынешним ценам способна покрыть даже сумму задолженности должника перед финансовым учреждением, не говоря уже о компенсации ему части его средств.

Еще одним вариантом является сдача недвижимости в аренду. Если заемщику есть где проживать, он может, по согласию с банком, сдать свой объект недвижимости в аренду. Арендные платежи, особенно если параллельно используется рассрочка долга, позволяют собственнику помещения практически не тратить деньги на выплату кредита, используя для этого доходы от аренды.

Очевидно, что универсального ответа на вопрос: «не могу платить ипотеку что делать» не существует. Однако действующее законодательство предусматривает ряд путей, позволяющих уменьшить долговую нагрузку на заемщика и хотя бы частично решить имеющиеся у него проблемы.

Видео: Представитель банка ВТБ 24 о том что делать если нечем платить по ипотеке

Как можно не платить ипотеку на жилье, возможно ли это вообще – как не удивительно, но это действительно распространенный вопрос на сегодняшний день. Мы постараемся подробно ответить на вопросы, которые могут возникнуть у заемщика с жилищным займом.

Ситуации в жизни бывают разные, всего предусмотреть нельзя — несчастный случай, авария, серьезная болезнь, потеря работы и т.д., все это сильно сказывается на платежеспособности клиента. Стоит помнить, что просто так перестать вносить платежи по кредиту нельзя, сколь бы серьезной не была ваша ситуация. Ведь отсутствие взносов автоматически влечет за собой просрочку, увеличение долга из-за штрафов и пени, ухудшение кредитной истории и возможные проблемы с исполнительной властью.

Проблемы с выплатами

Заемщик по ипотечному займу может перестать вносить платежи по многим причинам, но для этого нужны серьезные аргументы и документальное обоснование. Если вы видите, что больше не справляетесь с оплатой кредита на жилье, то не пытайтесь прятаться от банка – это самый худший вариант. Лучше попытаться договориться с кредитором, чтобы в какой-то момент не оказаться на улице.

Банку менее выгодно продавать предоставленное в виде залога имущество. Ему проще договориться с заемщиком и пойти ему навстречу, изменив условия выплат, если кредитор видит, что в дальнейшем клиент справится с трудностями и погасит долг.

Что делать, чтобы не платить по ссуде при возникновении определенных сложностей:

- Подготовить пакет документов, которые подтверждают трудное финансовое положение. Причиной может послужить серьезная болезнь, увольнение и прочее.

- Написать заявление в банк с объяснением причин невозможности выплат и указанием срока, в течение которого внесение платежей будет возобновлено. Кредитор сможет рассмотреть такой вариант, как реструктуризация задолженности. Образец заявления на эту процедуру вы можете найти по данной ссылке.

Банк рассмотрит заявление и документы, и при наличии объективных причин у заемщика примет решение о предоставлении кредитных каникул или реструктуризации, о которой мы упомянули выше.

Когда кредитор обратиться в суд?

В ряде ситуаций банки не принимают никаких серьезных действий, если заемщик не платит:

- Остаток долга не превышает 5% от общей стоимости кредита

- Просрочка по платежам не превышает 90 дней

- Нарушения по выплатам незначительны, если учитывать общую стоимость имущества, выступающего залогом.

Если вы периодически нарушаете договор и допускаете просрочки, то будьте готовы оплатить неустойку или штрафы. Банки начинают процедуру взыскания залогового имущества только в случае серьезных неуплат и когда заемщик полностью игнорирует уведомления кредитора.

После обращения в суд кредитор может распоряжаться залоговым имуществом заемщика и продать его в счет погашения задолженности. При этом правило «единственное жилье не забирают» не действует, потому что недвижимость, находящаяся в залоге, является собственностью банка.

Помимо судебных разбирательств, из неприятных последствий стоит отметить арест ваших банковских счетов, невозможность выехать за границу, постоянные звонки от банка или коллекторов.

При первых нарушениях договора кредитор действует таким образом:

- Уведомляет должника об образовавшейся задолженности

- Пытается связаться с клиентом по телефону или отправляет своего сотрудника по адресу

- Если должник не выходит на связь, то банк передает долг коллекторской организации или подает иск в суд.

Если не платить ипотеку, вы можете потерять жилье, приобретенное в кредит. Если же после его продажи суммы для погашения счета будет недостаточно, то у заявителя может быть изъято и иное имущество.

Кроме того, проблемы с выплатами ипотечного займа существенно испортят кредитную историю. Впоследствии можно забыть о любых видах займов, поэтому заранее подумайте, нужно ли вам это.

Если ваше досье уже на сегодняшний день является испорченным, то существует несколько способов попытаться его исправить, о том, как это сделать, читайте здесь.

Способы решения проблемы с выплатой ипотеки:

- Съехать на дешевое жилье и сдавать свою квартиру посуточно

- Написать заявление в банк о предоставлении кредитных каникул.

- Реструктуризация

- Если вы понимаете, что со следующего месяца перестанете справляться с кредитной нагрузкой, обратитесь к услуге рефинансирования ипотеки, о которой можно прочитать здесь.

- Продажа квартиры – самый кардинальный метод. Можно предложить свое жилье банку на реализацию, об этой процедуре более подробно написано в данном обзоре.

Таким образом, можно не платить ипотечный займ только в исключительных случаях, при этом кредитор должен быть максимально уведомлен.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по

этой ссылке

. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту

статью

. Если же вы хотите просто оформить займ на выгодных условиях то нажмите

сюда

.

Если вы хотите оформить кредитную карту, тогда пройдите по

этой ссылке

. Другие записи на эту тему ищите

здесь

.

yur-zakon.ru

Что будет, если не платить ипотеку и какие возникают последствия?

Задавались ли вы вопросом: что будет, если не платить ипотеку? Неоднократно случаются ситуации, когда заемщику не хватает средств оплатить кредит, но бывает и ряд уважительных причин.

Нельзя быть на 100 % уверенным, что кредитные средства будут вовремя возвращены по договору, а для некоторых людей ипотека вообще является страшным словом.

Что же будет, если не платить за ипотеку?

Учитывая, что материальное положение относится к не полностью стабильным вещам, то для своей собственной уверенности заемщики страхуют свои деньги, а банки в свой черед также не остаются в стороне (каждый пункт договора тщательно продумывается).

Чтобы за период заключения кредитного договора в банке избежать проблем и штрафных санкций, нужно сначала все просчитать с учетом динамики начисления и размера переплат ипотеки.

Особых последствий не предвидеться, если заемщик просрочил оплату на несколько дней или недель и в скором времени смог погасить текущий платеж.

Если же у вас нет денег платить оформленный кредит, то с принятием каких-либо мер не стоит затягивать. Штраф и последующее обращение банка в суд на заемщика не избежать, если не платить ипотеку. На просрочку банковское учреждение реагирует быстро и начинает действовать не без участия закона для возвращения своих средств.

Но бояться оформлять ипотеку не стоит, ведь мечта о собственном жилье так и останется мечтой.

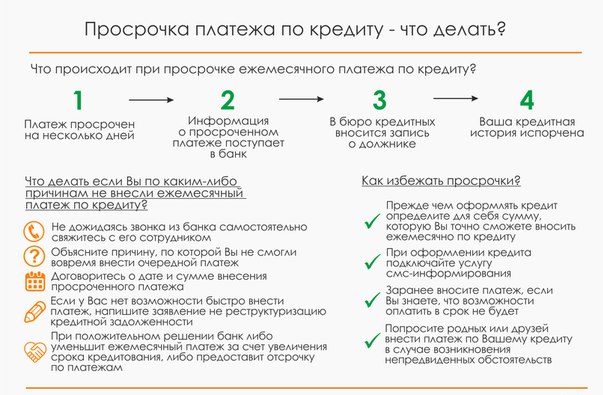

Порядок действия заемщика при просрочке платежа.

Банк вправе принять некоторые меры, если вы добросовестно не выплачиваете кредит:

- Уведомить о наличии задолженности.

- Подать иск с принудительным изъятием недвижимости.

- Начислять проценты по договору пропорционально долгу или оставшемуся платежу.

- Отдать долг коллекторскому агентству.

Видео по теме:

Все последствия ипотеки отражаются на кредитной истории, которая существует не только для одного банка, а является единой для всех финансовых учреждений на любого заемщика. И прежде чем одобрить последующие займы банк будет обращаться к таким данным и на основе их решать, предоставлять ли этому заемщику кредит.

При расчете ипотеки учитывайте обязанность банков передавать всю информацию о кредите в Бюро кредитных историй.

От нескольких просрочек можно страдать годами, поэтому лучше их вовремя не допускать, иначе из этого ничего хорошего не выйдет. Скрыться от условий кредитного договора не сможет ни один заемщик, так как любой банк действует по соглашению с клиентом.

к содержанию ↑Действия банка

Что сделает банк, если не выполнять свои кредитные обязательства по ипотеке? Многое зависит от ситуации и от возможностей банковского учреждения.

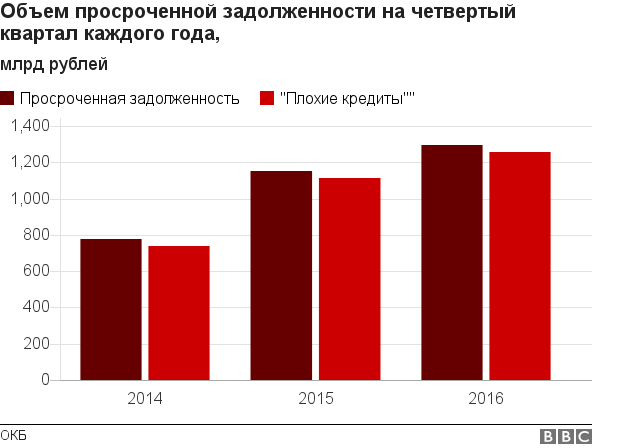

Ежемесячно проблемные задолженности заемщиков отслеживаются и становятся проблемой как для должника, так и для самого банка.

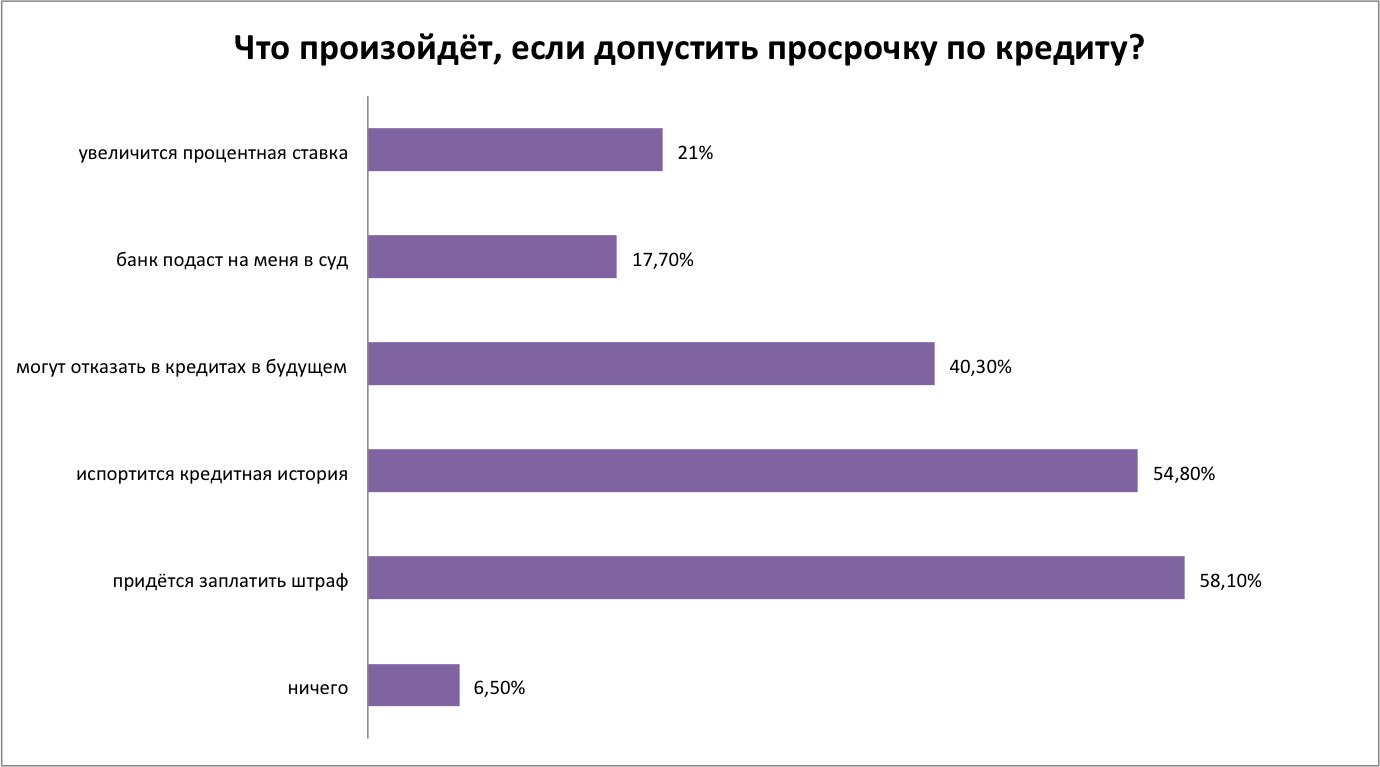

На диаграмме видно, что проблема просроченной задолженности по кредитам в России была и есть.

Обращения в суд и юридическая защита является очень тонким вопросом, поэтому и решить такую проблему невозможно за один месяц. Не стоит думать «я ж плачу хоть что-то по ипотеке», а на самом деле ежемесячно погружаясь в долговую яму, пытаясь выкрутиться из нестабильного положения.

Опасения должников по поводу несвоевременного погашения кредита в банке вполне оправданы, так как банковское учреждение может применять законно разные методы:

- Неустойки и штрафы.

- Выселение заемщика из объекта ипотеки.

- Арест другого имущества.

- Конфискация транспортных средств и прочего.

Рекомендуем видео к просмотру:

Негативных сценариев возможно избежать, если вовремя запустить обратный механизм. Так можно обратиться за отсрочкой кредита или «заморозкой» ипотеки, если такая услуга предусмотрена в банке (в договоре это не прописано).

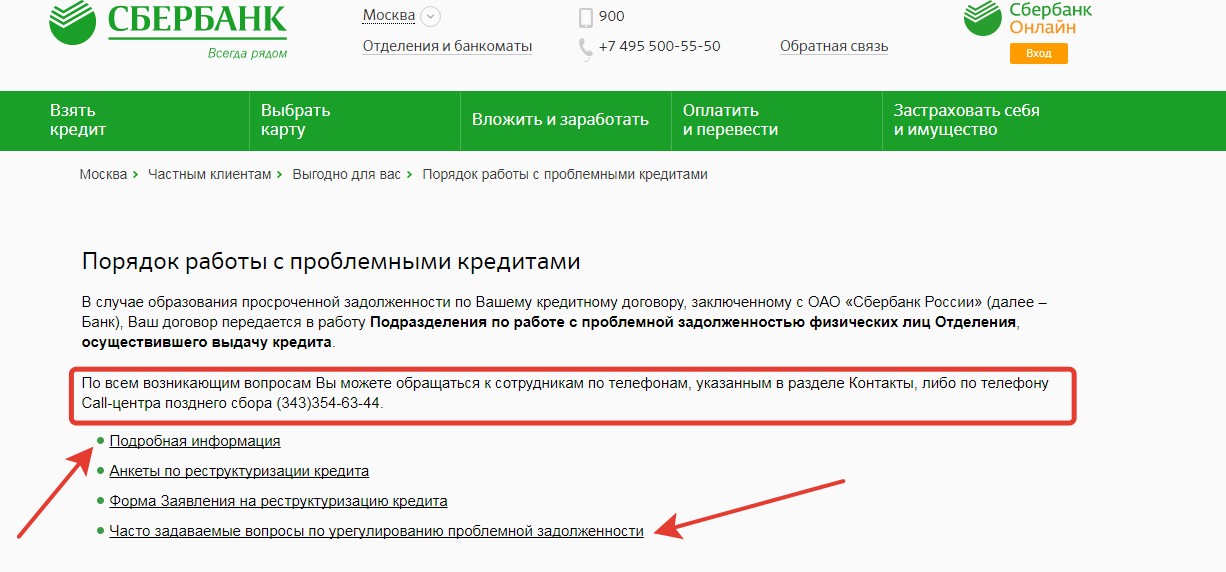

к содержанию ↑На примере Сбербанка

Как же поступит Сбербанк, если не платишь ипотеку? В этом банке предусмотрен специальный отдел, который работает с проблемными задолженностями.

Договор передается в этот отдел, если клиент не погашает взятый займ свыше трех месяцев. До указанного срока кредитная история не будет испорчена, поэтому по всей видимости в Сбербанке лояльно относятся к должникам.

У ПАО «Сбербанк» есть специальный отдел, в который можно обратиться за помощью.

Через год после безуспешных попыток возвращения платежей отдел банка, работающий с проблемными задолженностями, передает договор заемщика в руки коллекторов.

Скрываться от неуплаты заемщику долго не получиться и на пути «черной» задолженности не помогут даже юристы, поэтому лучше своевременно договориться со Сбербанком о поэтапной выплате ипотеки.

к содержанию ↑Что произойдёт с объектом ипотеки?

При значительной просрочке платежей объект недвижимости банк может свободно конфисковать и не всегда квалифицированная помощь юриста решит проблему заемщика. У должника могут забирать и другое имущество, которое не относится к выплатам по ипотеке.

Чтобы не испытывать судьбу во время финансовых трудностей нужно обратиться в банк, с которым составлен договор на ипотеку и решить вопрос о реструктуризации долга.

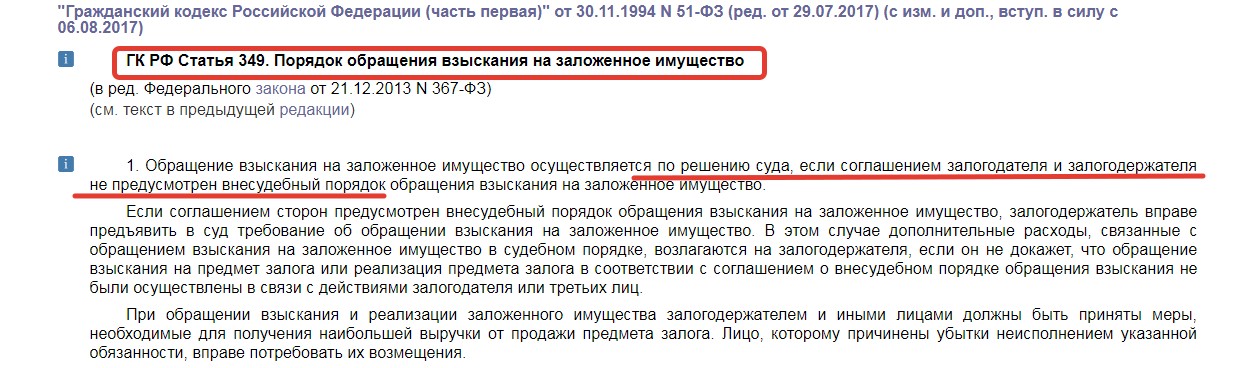

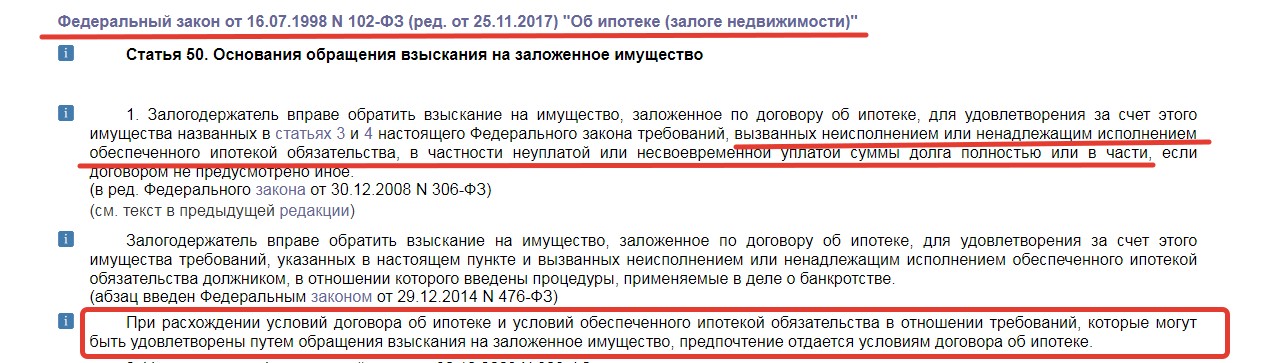

Процесс обращения взыскания на залоговое имущество регулируется статьей 349 ГК РФ.

Стоит знать, что взыскание по ипотеке не проводится:

- Если просрочка произошла в период менее 90 дней.

- Невыплаченная сумма меньше 5-ти процентов от общей стоимости объекта ипотеки.

- Сроки выплаты долга нарушены, но сумма небольшая.

Последствия невыплаты ипотеки

Если перестать платить ипотеку, то возникают негативные последствия для заемщика.

Прежде всего будет испорчена кредитная история – это выглядит не так страшно. Но это только поверхностное мнение, так как на этот нюанс стали обращать внимание многие крупные работодатели, а также органы, разрешающие выезд за границу.

Наглядный график последствий просрочки по кредитам.

Несвоевременная выплата ипотеки в банке приносит множество неудобств заемщику, среди которых самыми неприятными является использование всевозможных способов влияния на должников вплоть до обращения в коллекторное агентство.

к содержанию ↑Реструктуризация проблемной задолженности

Оптимальным вариантом выплат по ипотеке является реструктуризация долга, которая осуществляется полностью на законных основаниях в разных банках.

Суть ее заключается во взаимных соглашениях между должником и банковским учреждением с последующим взаимным возобновлением выплат по активному договору.

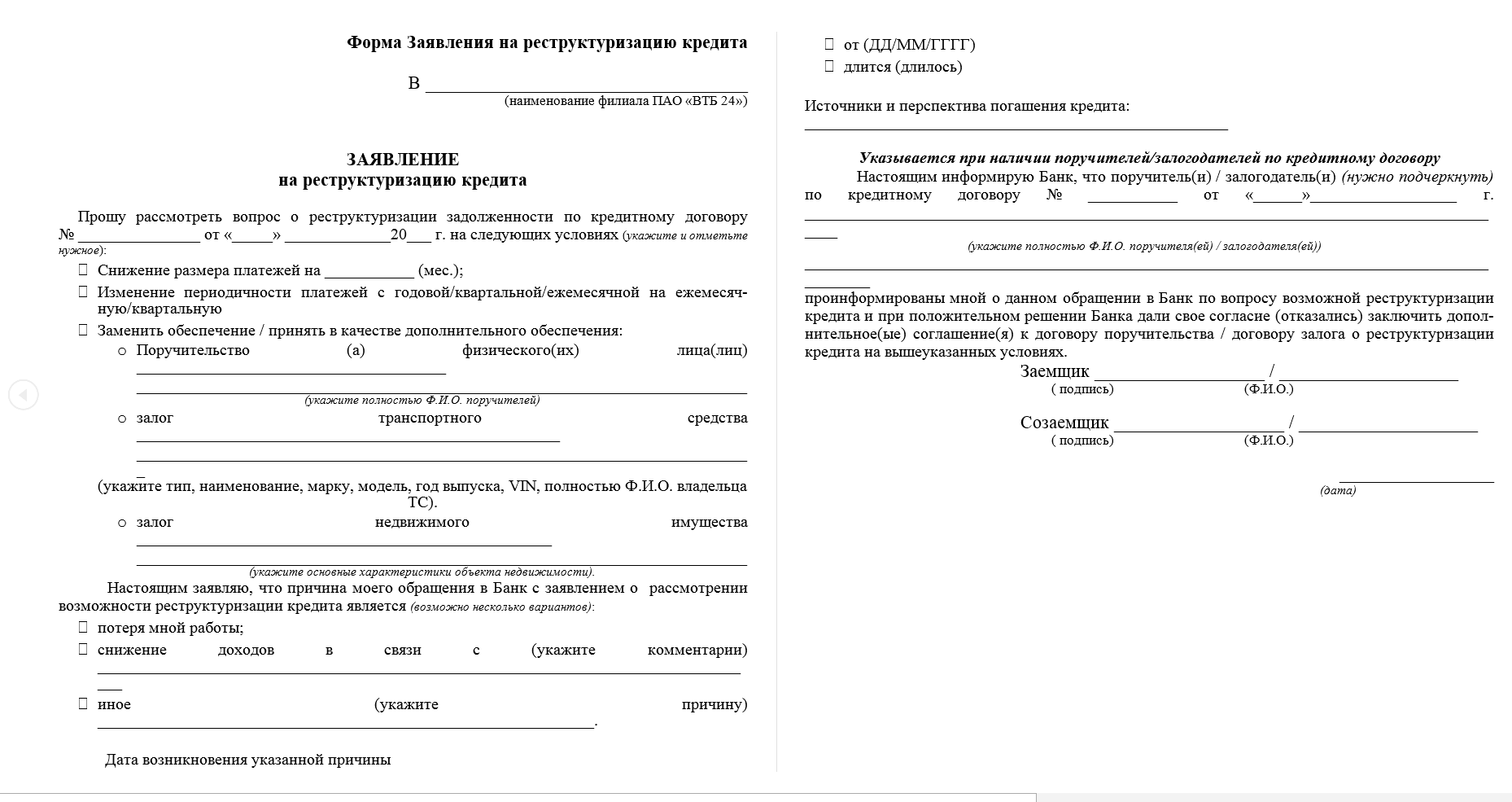

Форма заявления на реструктуризацию кредита.

Договоренность о реструктуризации долга по ипотеке включает:

- Отмену штрафных санкций.

- Рассрочку платежа.

- Возможное снижение процентной ставки.

- Заключение положения о кредитных каникулах.

Реструктуризация проблемной задолженности – это компромисс между финансовым учреждением и заемщиком.

Полезное видео:

От осуществления выплат по кредитной задолженности можно временно освободить себя, чтобы не допустить штрафов в банке. Нивелировать риски вполне возможно на законных основаниях, занимаясь временным погашением процентов.

к содержанию ↑Можно ли отказаться от ипотеки?

Сделать это заемщик может в таких случаях:

- До момента заключения договора.

- При использовании средств и заключении нескольких платежей.

- После перечисления средств банком, но без их применения.

- Сразу же после заключения договора.

Отказаться от ипотеки можно на первоначальных этапах ее оформления.

Каким образом вы собираетесь отказываться от ипотеки зависит от конкретного случая. Во многом играет роль этапа при получении банковских средств.

При перерасчете сумм может взиматься комиссия, поэтому чем быстрее заемщик откажется от ипотеки банка, тем меньше своих средств он потеряет.

к содержанию ↑Способы урегулирования споров с банками по договорам ипотеки

Одним из способов погасить долги по ипотеке является продажа взятой квартиры.

Даже при самых лояльных условиях выплатить кредит не всегда удается быстро и без проблем, поэтому заемщик начинает искать способы урегулирования споров с банком.

Начинают посещать мысли о том, как бы отказаться от ипотеки. Но это возможно только в случаях, если заемщиком выплачено уже более 2/3 от полной стоимости квартиры – так показывает практика.

При таком раскладе, согласовав с банковским учреждением все нюансы, можно продать недвижимость. И таким образом части между банком и клиентом будут разделены, а со своим остатком средств заемщик сможет поступить так, как захочет.

к содержанию ↑Судебная практика

Если заемщик не способен выплатить ипотечный кредит, то имеет место судебная практика, которая часто играет в сторону банка.

Разбирательства по ипотечным договорам чаще всего происходят в суде с учетом индивидуальных особенностей (военная ипотека, развод в семье, длительная болезнь).

Пути решения проблем по возврату долгов.

Из-за нестабильности рынка в 2017 году судебная практика по ипотечным кредитам была тяжелой и насыщенной.

Наиболее частыми причинами возникновения споров с заемщиками и банками являются:

- Несогласие по желанию взыскания объекта.

- Клиент желает изменить условия кредитного соглашения в договоре.

- Клиент не способен исполнять обязанности по займу из-за личных уважительных причин.

- Запуск процесса о непризнании договора не действительным.

Закон РФ «Об ипотеке» регулирует отношения Заемщика и Банка.

Стоит знать, что ответственность за просрочку заемщик несет не только по договору, но и по закону об ипотеке и ГК РФ. Вследствие этого при появлении первой просрочки банковское учреждение вправе требовать от клиента погашение полной суммы.

к содержанию ↑Отзывы

Настя: «Взяли ипотеку, но через два года в нашей семье возникли непредвиденные обстоятельства. Денег едва хватало на то, чтобы поесть, а еще и кредит платить. Обращались в банк и нам предложили оформить ипотечные каникулы. Отказываться смысла не было, поэтому оформили. Как только восстановили материальное положение, снова стали выплачивать ипотеку как раньше. Рекомендую всем не сидеть дома сложа руки или прятаться.»

Виталий: «Я знаю, что такое долги по ипотеке, поэтому когда не смог платить в игрушки с банком решил не играть. Взял отсрочку на три месяца в банке пока восстановился после болезни. Хорошо, что справку сохранил. В банке тоже люди работают, поэтому подойдут индивидуально к вашей ситуации с учетом особенностей договора.»

Людмила: «Я всегда исправно платила все кредиты, поэтому мне оформили ипотеку на квартиру без проблем. Но случились неприятности из-за работы – попала под сокращение. Сразу же пошла в банк и оформила отсрочку на ипотеку, ведь все документы у меня были на руках. Вот так я избежала штрафов и неприятностей с банком, а потом снова возвратилась платить кредит так же, как и было.»

ob-ipoteke.info

Что будет, если не платить по ипотечному кредиту?

Иногда обстоятельства складываются так, что возможность вовремя и в полном объеме вносить ежемесячные платежи по ипотеке исчезает. Причины могут быть любыми – смена места работы, семейные проблемы и так далее… Что будет с ипотечным кредитом и купленной с его помощью квартирой? Как лучше поступить в такой ситуации?

Ни один заемщик не может быть уверенным в том, что в течение ближайших 10 – 20 лет (а чаще всего ипотеку берут именно на такой срок) с ним не произойдет никаких казусов. Случаи, когда человеку становится не по силам ежемесячный ипотечный платеж – увы, нередки.

Сначала – пара слов о «профилактике» подобных ситуаций. Одной из предварительных мер, которая позволит в случае тех или иных проблем ощутимо снизить риски, является страхование ответственности заемщика. Что оно дает? Если заемщик окажется не в состоянии платить по кредиту, а стоимость квартиры не будет покрывать сумму долга (например, при падении цен на жилье), остаток задолженности банку погасит страховая компания. То есть, заемщик не окажется в такой печальной ситуации, когда квартира продана, а он сам – еще в должниках. Кроме того, страхование ответственности – это сигнал для банка о большей надежности заемщика. Как правило, застрахованные заемщики получают возможность получить кредит при минимальном первоначальном взносе и под более выгодный процент.

Теперь, собственно, о невыплатах. Ничего хорошего не предвидится, если вы просто, молча, перестанете ежемесячно погашать долг по ипотеке – это, в первую очередь, негативно скажется на всей вашей кредитной истории. Даже если со временем вы решите проблему и сможете закрыть долг, ваши просрочки будут зафиксированы, и в дальнейшем вам могут отказать в любом виде кредитования.

Кроме того, задержка платежей без объяснения причин попросту невыгодна. Если у вас случились экстренные обстоятельства, обратитесь в свой банк – чем скорее, тем лучше. Подробно объясните – почему вы в данный момент не можете платить по кредиту, когда ожидаете улучшения ситуации, какая сумма платежа была бы вам по силам в настоящий момент и пр. Исходя из предоставленной вами информации банк примет решение, как удобнее поступить – дать вам отсрочку по выплатам, реструктурировать долг (например, переоформить его в другой валюте или на более длительный срок) или же продать ипотечную недвижимость в досудебном порядке. В этом случае вы сможете вернуть и долг банку, и, вполне вероятно, часть собственных средств, уже вложенных в покупку квартиры.

Ни один заемщик не может быть уверенным в том, что в течение ближайших 10 – 20 лет с ним не произойдет никаких казусов.

Самый худший сценарий, который может последовать в результате молчаливого прекращения выплат по ипотеке – это продажа ипотечной недвижимости по иску банка, выдавшего вам кредит. Ваша квартира будет принудительно продана с торгов, и вырученные деньги пойдут не только на погашение задолженности, но и на оплату неустойки по кредиту, судебных издержек и пр. Самое неприятное состоит в том, что после обращения держателя закладной на вашу квартиру все «мирные» пути решения проблемы будут недоступны – на этом этапе уже нельзя договориться о реструктуризации, перекредитовании, отсрочке и других цивилизованных способах воздействия на ситуацию. Повернуть все вспять можно лишь до момента вступления в силу решения суда и только в случае, если вы полностью выплатите все, что задолжали к этому моменту плюс судебные издержки.

К какому решению проблемы стремится банк? К самому мирному: как правило, кредитные организации относительно спокойно реагируют на просьбу внести изменения в кредитный договор, или провести реструктуризацию. Процедуры судебного разбирательства, выселения заемщиков из ипотечной квартиры, продажи ее на торгах приносят банку больше проблем, чем спокойное и конструктивное урегулирование вопроса.

Именно поэтому не стоит воспринимать банк, выдавший вам кредит, как алчного «врага», настроенного на агрессивное выбивание из вас денег, выданных в качестве кредита. Банк заинтересован лишь в том, чтобы спокойно заработать на процентах определенную сумму в течение оговоренного времени, и для этого готов сотрудничать со своими клиентами.

www.rostov.kp.ru

Что будет, если не платить по ипотечному кредиту?

Хотите взять ипотеку, но боитесь, что не сможете ее оплачивать? Для многих современных семей, оформление ипотечного кредита – единственный способ купить свое жилье или улучшить имеющиеся квадратные метры. Но из-за отсутствия стабильности в плане доходов, многие просто боятся рисковать и откладывают эту возможность. Ведь ипотечный кредит, это не рассрочка на два-три года. В среднем такие займы оформляются на 10-30 лет. Вносить обязательный платеж придется ежемесячно до полного погашения долга. Что стоит ждать заемщику, если нет возможности платить ипотеку?

Действия банка

Первое, что делают сотрудники банка в случае, если заемщик не выполнил платеж в обозначенный договором срок, это пытаются связаться с заемщиком и выяснить причины, по которым не была внесена необходимая сумма. Возможно, он забыл или не правильно указал реквизиты в переводе. А может, у него нет денег на погашение платежа. Конечно же, банка это мало интересует и для него главное, чтобы вы вовремя совершали платежи. Но скрываться от финансовой организации бессмысленно.

Во-первых, потому что они могут найти вас через место работы или поручителей. Будут писать письма на ваш адрес, адрес поручителей и даже на рабочий адрес. Во-вторых, это испортит вашу кредитную историю. А в-третьих, дело просто передадут в суд или коллекторам.

Штрафы

Согласно условиям ипотечного договора в случае просрочки платежа начисляются пени за каждый день. Если оттягивать сроки платежа, то и пени будут увеличиваться. Вскоре дело может дойти до суда или жилье просто заберут. И тогда придется выплатить еще и дополнительные судебные издержки.

Коллекторские услуги

В последнее время банки стали часто передавать долги в коллекторские компании. В случае с ипотекой это практикуется мало. Если ваше дело передали коллекторам, то здесь ничего хорошего ждать не приходится. Во-первых, это постоянные звонки на все возможные телефоны: вас, ваших родных, поручителей, даже могут позвонить вашему директору на работу. Могут поступать угрозы и порча имущества.

Сейчас создается множество законодательных актов, регламентирующих работу коллекторов, но они пока несовершенны и реальных рычагов воздействия на них нет.

Взыскание долга

Согласно тому же ипотечному договору банк вправе забрать ипотечное имущество и продать его, если заемщик не сотрудничает с банком и не выполняет свои обязательства.

Чаще всего это происходит через три месяца «молчания» заемщика. На практике банки делают это крайне редко и только после судебных разбирательств.

Конечно же, если выплачена большая часть ипотеки, то никто не сможет вас выселить и продать жилье, забрав все деньги. Если суд обяжет продать жилье, чтобы окончательно расплатиться с банком и на оставшуюся сумму уже купить жилье поскромнее, то вы будете обязаны это сделать.

Испорченное кредитное прошлое

Любые просрочки и невыполнение обязательств заносятся банком в кредитную историю заемщика через бюро кредитных историй. Изменить эти данные практически невозможно.

Может ли банк «забыть» долг?

Такая ситуация практически невозможна. Во-первых, потому, что все кредитные дела заемщиков ведут в специализированных программах. А она уж точно не пропустит должников и суммы их обязательств. Конечно в случае реорганизации или банкротства вероятность «забывчивости» банка увеличивается, но не на 100%. Тем более все действия банка фиксируются, особенно в предсудебном регулирование, поскольку это является базой для доказательств в суде, а без них банку не выиграть разбирательство и не получить деньги.

Как сохранить недвижимость?

Если у заемщика сложная финансовая ситуация, то следует незамедлительно обратиться в банк первым, а не ждать звонков и писем. В этом случае банк с большой долей вероятности пойдет на встречу заемщику и может реструктуризировать долг или дать отсрочку. Конечно, это увеличит сроки кредита, но позволит сохранить недвижимость и не получить плохую кредитную историю. Обязательное условие – это письменное обращение. И требование получения официальных письменных ответов от банка. В случае если договориться не получиться, заемщик может предъявить эти бумаги как доказательства в свою пользу.Другой способ – это рефинансирование кредита в другом банке. Чаще всего это бывает выгодно заемщику. Во-первых, это уменьшит сумму долга. Во-вторых, позволит улучшить кредитное прошлое. В-третьих, условия нового банка могут быть более выгодными для заемщика. Но делать это нужно до возникновения просрочки, иначе новый банк может отказать.

Если же предложенные варианты все-таки не подходят заемщику, то остается только добровольная продажа. Так вы сохраните свое лицо и можете получить какую-то часть средств от этой сделки.

В итоге, главное правило – это не нужно ждать когда банк начнет действовать или того хуже, передаст дело коллекторам. Лучше всего самому искать выходы, ведь долг не простят, а жизнь могут испортить. Переговоры – лучшая стратегия, а с этим банком или другим уже не имеет значения.

2ndfl-rabota.com

КАК НЕ ПЛАТИТЬ ИПОТЕКУ ЗАКОННО?

КАК НЕ ПЛАТИТЬ ИПОТЕКУ ЗАКОННО?Решение есть!

Как не совершать платежи по ипотечному договору?!Случаются ситуации, когда платить по ипотеке всю сумму не представляется возможным: понизили зарплату, появились новые долги и т.д. Отчаиваться не нужно, есть законный способ не платить по ипотеке...

Суть ниже написанного, не в том как обмануть банк и не вернуть взятые деньги, совсем не так… взятые обязательства нужно выполнять даже по этическим и моральным соображениям), а в том как не позволить банкам или кредитным организациям ввести Вас в долговую кабалу, которая будет «завтрашним днем» – если Вы просрочите хотя бы один платеж.В жизни возможны любые события, в том числе и такие, когда выплата ипотечного кредита становится для заемщика затруднительной.

Ухудшение финансового положения, когда платить долг становится нечем, возможно из-за потери источника дохода, болезни и многих других проблем, которые не удалось предотвратить.

В жизни может случиться всякое.

Никто не застрахован от ухудшения финансового положения.

Стоит отметить, что ипотека имеет существенные отличия от иных видов кредитования.

Ее особенность заключается в том, что предметом сделки выступает недвижимое имущество, и оно находится у банка в залоге до тех пор, пока клиент полностью не погасит взятую сумму.

Но не каждый знает, что есть ситуации, когда можно законно не платить по ипотечному кредиту.

Что делать в случае, если платить ипотеку не предоставляется возможным?

Варианты законного прекращения выплат по ипотеке

Итак, как не платить ипотеку, если возникли материальные трудности?

Самое худшее — это начать скрываться от банка.

К хорошему это не приведет, поскольку до полного погашения долга собственником ипотечного жилья является именно банк.

Финансовые органы куда более заинтересованы получить полную сумму по кредиту, чем продавать ипотечную недвижимость, возместив только свои издержки.

А поэтому, чаще всего готовы идти на уступки и пересматривать условия выплат, если заемщику удастся доказать, что денежные трудности носят временный характер.

Поэтому поступать следует так:

Подготовить документы, доказывающих ваши финансовые проблемы — копию трудовой книжки и справки, подтверждающие отсутствие доходов.

Написать заявление об отсрочке платежа, где указать примерный срок, когда вы сможете возобновить выплаты.

Если причина действительно уважительная, решение об отсрочке вероятно будет принято в вашу пользу.

Но бывают ситуации, когда долг по ипотеке не может быть выплачен и в долгосрочной перспективе.

Например, при стойкой утрате трудоспособности.

Как не платить ипотеку в этом случае?

Тут может быть только один вариант — перед ипотечной сделкой заключить договор страхования финансовых рисков и ответственности заемщика, который в случае чего погасит долг перед банком.

Но при этом сумма выплат по ипотеке будет выше.

Также, чтобы не оказаться обманутым, важно выбирать страховую компанию с хорошей репутацией. Хотите узнать больше?

takeacredit.ru

Что будет если не платить ипотеку?

Ипотека — это займ на длительный срок. В жизни человека случается всякое, иногда обстоятельства складываются так, что платить по договору об ипотеке, включая страховку, нечем.

Тяжелое финансовое положение часто возникает в связи с болезнью заемщика или члена семьи, потерей стабильного дохода. Нечего отчаиваться, выход найдется в любом случае. Мы предложим варианты решить проблему погашения образовавшегося долга по платежам за ипотечный кредит и страховку.

Как законно не платить ипотеку?

Не вздумайте скрываться от кредитора, стоит понять, что уйти от ответственности возможности нет. Обратитесь в ближайший офис банка с заявлением, что выплачивать сумму долга нечем.

В качестве доказательства тяжелого финансового положения приложите документы: копию трудовой книжки с записью о расторжении трудовых отношений или копию медицинской справки о заболевании. Без уведомления банка перестать выплачивать страховку и ипотечный кредит нельзя, так как за это может грозить серьезными последствиями.

Если просрочка страховки допущена по краткосрочным обстоятельствам, и в следующем месяце реализуется привычная регулярность внесения платежей. Пробуйте взять кредит в другом банке, чтобы не допустить по страховке пени и штрафов. Серьезнее решается вопрос, когда обстоятельства неуплаты заемщика растянулись на годы. Решайте вопрос с банком по пересмотру условий предоставленного займа, и страховки в том числе.

Банк предлагает способы разрешить ситуацию. Прибегните к следующим действиям:

- составьте соглашение к договору о реструктуризации. Процедура предполагает внесение изменений в график погашения долга: платить придется более длительный срок, размер ежемесячных выплат уменьшится. Заемщик, прибегая к реструктуризации, избегает просрочки. Минус –проценты платить придется больше;

- обратитесь в банк за рефинансированием. Возможно, найдется другой кредитор, предлагающий выгодные условия по займу и страховке;

- попросите у банка каникулы по выплатам. Финансовые банки не охотно, но идут на такую манипуляцию. Банку проще создать допустимые условия заемщику, чтобы тот платил по долгу, чем применять суровые санкции.

Помимо решения вопроса с банком, принимайте меры самостоятельно. Переезжайте на съемную квартиру и сдавайте собственную по высокой цене, получая прибыль. Продавайте имущество: машину, бытовую технику, например. Крайним способом станет продажа собственного жилья. Не стоит ждать пока банк перейдет к решающим действиям.

Что будет если не платить ипотеку?

Банк уведомляет заемщика о размере образовавшегося долга по страховке и ипотеке, и просит оплатить. С должником созваниваются или направляют ему письмо на почтовый адрес. Если ответа от должника не последовало, банк передает дело коллекторскому агентству, которое затем направляет его в суд. Через суд должнику присуждается платить задолженность по ипотечному займу и страховке со штрафами и пени, квартиру, находящуюся в залоге, выставляют на продажу.

Банк жесткие санкции не применяет к должнику:

- когда платежи по страховке и ипотеке не платились в срок до 90 дней;

- долг 5% от погашенной суммы.

Рекомендуем внимательно читать условия договора по ипотеке.

Что сделает банк, если перестать платить ипотеку?

Действия банка в случае неуплаты ипотеки направлены на взыскание суммы допущенной задолженности. Предлагается добровольно погасить долг, затем привлекается помощь суда, и, крайняя мера – продажа жилья. Заемщику целесообразно всерьез задуматься, как законно оплатить задолженность.

Что будет с квартирой?

По решению судебного органа, квартира выставляется службой приставов на продажу. Банк не заинтересован в продаже жилья по высокой цене, цель его – получить сумму долга. Если дело дошло до продажи, займитесь вопросом сами, чтобы получить большую сумму от сделки.

Основные последствия

Не платить страховку за ипотеку чревато самыми негативными последствиями:

- вы подвергаете себя процентам, пени и штрафам, которые платить придется, они растут, как снежный ком;

- рискуете лишиться квартиры;

- кредитная история ухудшается, взять ипотеку в будущем в банке будет проблематично.

Способы решения вопроса

Если нечем платить ипотеку, включая выплаты страховки, попробуйте решить вопрос самостоятельно — продайте имущество, перезаймите денежные средства. Главное – продолжить платить банку. Вы можете попробовать обратиться за помощью в банк. Кредитор дает широкий выбор вариантов разрешения ситуации.

Если не разобрались с ситуацией с помощью предложенной информации, обратитесь к нашему юристу. Вашу ситуацию рассмотрят индивидуально совершенно бесплатно.

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):- +7 (499) 350-88-72 — Москва и обл.;

- +7 (812) 309-46-73 — Санкт-Петербург и обл.;

- +7 (800) 511-81-04 — все регионы РФ.

ahrfn.com

Что будет, если не платить по ипотечному кредиту?

Иногда обстоятельства складываются так, что возможность вовремя и в полном объеме вносить ежемесячные платежи по ипотеке исчезает. Причины могут быть любыми – смена места работы, семейные проблемы и так далее… Что будет с ипотечным кредитом и купленной с его помощью квартирой? Как лучше поступить в такой ситуации?

Ни один заемщик не может быть уверенным в том, что в течение ближайших 10 – 20 лет (а чаще всего ипотеку берут именно на такой срок) с ним не произойдет никаких казусов. Случаи, когда человеку становится не по силам ежемесячный ипотечный платеж – увы, нередки.

Сначала – пара слов о «профилактике» подобных ситуаций. Одной из предварительных мер, которая позволит в случае тех или иных проблем ощутимо снизить риски, является страхование ответственности заемщика. Что оно дает? Если заемщик окажется не в состоянии платить по кредиту, а стоимость квартиры не будет покрывать сумму долга (например, при падении цен на жилье), остаток задолженности банку погасит страховая компания. То есть, заемщик не окажется в такой печальной ситуации, когда квартира продана, а он сам – еще в должниках. Кроме того, страхование ответственности – это сигнал для банка о большей надежности заемщика. Как правило, застрахованные заемщики получают возможность получить кредит при минимальном первоначальном взносе и под более выгодный процент.

Теперь, собственно, о невыплатах. Ничего хорошего не предвидится, если вы просто, молча, перестанете ежемесячно погашать долг по ипотеке – это, в первую очередь, негативно скажется на всей вашей кредитной истории. Даже если со временем вы решите проблему и сможете закрыть долг, ваши просрочки будут зафиксированы, и в дальнейшем вам могут отказать в любом виде кредитования.

Кроме того, задержка платежей без объяснения причин попросту невыгодна. Если у вас случились экстренные обстоятельства, обратитесь в свой банк – чем скорее, тем лучше. Подробно объясните – почему вы в данный момент не можете платить по кредиту, когда ожидаете улучшения ситуации, какая сумма платежа была бы вам по силам в настоящий момент и пр. Исходя из предоставленной вами информации банк примет решение, как удобнее поступить – дать вам отсрочку по выплатам, реструктурировать долг (например, переоформить его в другой валюте или на более длительный срок) или же продать ипотечную недвижимость в досудебном порядке. В этом случае вы сможете вернуть и долг банку, и, вполне вероятно, часть собственных средств, уже вложенных в покупку квартиры.

Ни один заемщик не может быть уверенным в том, что в течение ближайших 10 – 20 лет с ним не произойдет никаких казусов.

Самый худший сценарий, который может последовать в результате молчаливого прекращения выплат по ипотеке – это продажа ипотечной недвижимости по иску банка, выдавшего вам кредит. Ваша квартира будет принудительно продана с торгов, и вырученные деньги пойдут не только на погашение задолженности, но и на оплату неустойки по кредиту, судебных издержек и пр. Самое неприятное состоит в том, что после обращения держателя закладной на вашу квартиру все «мирные» пути решения проблемы будут недоступны – на этом этапе уже нельзя договориться о реструктуризации, перекредитовании, отсрочке и других цивилизованных способах воздействия на ситуацию. Повернуть все вспять можно лишь до момента вступления в силу решения суда и только в случае, если вы полностью выплатите все, что задолжали к этому моменту плюс судебные издержки.

К какому решению проблемы стремится банк? К самому мирному: как правило, кредитные организации относительно спокойно реагируют на просьбу внести изменения в кредитный договор, или провести реструктуризацию. Процедуры судебного разбирательства, выселения заемщиков из ипотечной квартиры, продажи ее на торгах приносят банку больше проблем, чем спокойное и конструктивное урегулирование вопроса.

Именно поэтому не стоит воспринимать банк, выдавший вам кредит, как алчного «врага», настроенного на агрессивное выбивание из вас денег, выданных в качестве кредита. Банк заинтересован лишь в том, чтобы спокойно заработать на процентах определенную сумму в течение оговоренного времени, и для этого готов сотрудничать со своими клиентами.

www.hab.kp.ru