Ипотечный калькулятор расчет ипотеки online. Ежемесячный платеж по ипотеке

Как рассчитать платежи по ипотеке 🚩 ежемесячные платежи по ипотеке 🚩 Ипотека

Автор КакПросто!

В ипотечном договоре обязательно содержится расчет предстоящих платежей. Однако лучше позаботиться о расчетах предварительно. Это позволит сопоставить собственные финансовые возможности и сумму ежемесячных платежей, а также оценить выгодность предложения по ипотеке.

Статьи по теме:

Инструкция

Ежемесячные платежи состоят из двух компонентов - тело кредита (основной долг) и выплаты по процентам. Для расчетов предстоящих ипотечных выплат необходимо знать ключевые характеристики будущего кредита - размер ипотеки и ее срок, процентную ставку и вид платежа (аннуитентный или дифференцированный). Нельзя забывать, что выплата ипотечного кредита часто сопряжена с дополнительными комиссиями за рассмотрение заявки, за ведение кредитного счета, за выдачу кредита. Именно поэтому стоит обращать внимание на эффективную процентную ставку, которая включает в себя и общие расходы, которые несет заемщик.Первоначально необходимо определить с требуемой суммой кредитования. Для этого из оценочной стоимости недвижимости нужно вычесть размер первоначального взноса. В сумму кредита необходимо внести дополнительные расходы на страхование жизни и имущества заемщика, а также оценку объекта недвижимости.

Для правильного расчета суммы платежей по ипотеке заемщику необходимо знать способ погашения кредита - аннуитентный или дифференцированный. При аннуитентных выплатах кредит гасится равными частями, включающими тело кредита и начисленные проценты. В первые годы основной долг гасится достаточно медленно, а основные выплаты идут на уплату процентов. Формула для расчета аннуитентного платежа выглядит следующим образом: (сумма кредита*1/12 процентной ставки в сотых долях)/((1-(1+1/12 процентной ставки в сотых долях) в степени (1-срок кредита в месяцах)).

Дифференцированная схема выплат строится следующим образом: каждый месяц заемщик гасит часть основного долга, а также проценты, которые начислены на остаток кредита. Основная нагрузка ложится на заемщика в первые месяцы, с годами платежи становятся все меньше. Для расчета кредита по дифференцированной схеме первоначально необходимо сумму кредита разделить на количество месяцев кредита. Эта сумма будет являться основным платежом. Для расчета процентов остаток основного долга нужно умножить на процентную ставку и разделить на 12.

В качестве примера расчета в рамках двух схем можно взять типовую ипотеку на 3 млн р., сроком на 20 лет с процентной ставкой 12.5% годовых. При аннуитетных платежах ежемесячный платеж составит 34084 р., а переплата за весь период 5.18 млн р. Тогда как по дифференцированной схеме платежи будут варьироваться от 44 217 р. вначале до 12 633 р. в конце срока кредитования. Переплата в этом случае будет не столь существенная - 3.77 млн р.

Формулы расчета ежемесячных платежей по ипотеке достаточно сложные, поэтому лучше пользоваться специализированными ипотечными калькуляторами, которые широко представлены в интернете. Сегодня такие калькуляторы есть на сайтах практически каждого крупного банка. Для расчетов достаточно ввести исходные данные и получить готовый результат расчета.

Предложение от нашего партнера

Обратите внимание

Аннуитентная схема выплат по ипотеке менее выгодная для заемщика с точки зрения размера переплаты. При этом она позволяет лучше спланировать семейный бюджет и менее является менее накладной в первые годы выплат.

Полезный совет

Если расчеты показали, что ежемесячный платеж превышает составляет более 40% от размера доходов, то стоит взять кредит на более длительный срок. Это сделает кредит менее обременительным для семейного бюджета.

После того, как вы отважились на серьезный шаг и взяли ипотечный кредит, встает вопрос о том, как правильно распорядиться деньгами, что выплаты не сильно били по карману. Об этом и пойдет сегодня речь. Мы поможем вам сделать выплаты ипотечного кредита безболезненными.

Инструкция

Не берите сумму кредита большую, чем вы в силах погасить. Рассчитывайте свои силы. Прежде, чем брать ипотеку, подсчитайте ваш годовой доход и проанализируйте, какую сумму этих денег вы сможете отдавать. Не выбирайте ипотечный банк, основываясь лишь на том, что у него самые низкие процентные ставки. Не забывайте, что помимо этих ставок существуют дополнительные сборы за предоставление и обслуживание кредита. Прежде, чем подписать документ на приобретение кредита, внимательно ознакомьтесь с ним, чтобы в последствие не стать пожизненным должником. Выясните, каков процент вашего ипотечного кредита, и какой срок его погашения. Выясните также первоначальный взнос, и каким способом будет рассчитываться погашение вашего долга (аннуитет или дифференциальный платеж). По возможности сократите период амортизации, таким образом, вы сможете погасить ипотеку раньше как раз на период амортизации недвижимости. В этом случае вы выплачиваете ежемесячные суммы немного больше, но в итоге сумма ваших процентных начислений окажется меньше. Если есть возможность, договоритесь о предварительной оплате. Тогда вы сможете выплатить часть основной суммы ипотечного кредита. Выплачивайте долг дважды в месяц, таким образом, за год у вас получится 26 платежей вместо 12 в обычном режиме. Итого, у вас получится 13 месяцев, что позволит сократить амортизационный период и уменьшит процентную ставку ваших выплат.Видео по теме

Совет полезен?

Распечатать

Как рассчитать платежи по ипотеке

www.kakprosto.ru

Ипотечный калькулятор - расчёт платежа по ипотеке онлайн

Принимая решение приобрести недвижимость с привлечением ипотечного займа многие клиенты стараются заранее рассчитать свои ежемесячные затраты на погашение кредита. На нашем сайте вы найдете точный калькулятор ипотечного кредита онлайн, погрешность которого минимальна.

Наше приложение создано с учетом действительных норм законодательства, и потому способно демонстрировать высокую точность при проведении расчетов. Воспользовавшись нашим калькулятором, вы сможете распланировать свой бюджет и будете точно знать, какую сумму вам предстоит уплачивать ежемесячно.

Виды ипотечных платежей

На данный момент потребителям доступно два типа погашения ипотечного займа:

- Дифференцированный платеж, по которому заемщик изначально уплачивает проценты по кредиту, а только потом начинает выплачивать основное тело займа. Чем ближе конец срока кредитования, тем размер выплат будет уменьшаться. Однако, в начале кредитных отношений сумма ежемесячных выплат будет довольно внушительной.

- Аннуитетный платеж, который является наиболее востребованным и часто встречающимся. Главной особенностью аннуитета является тот факт, что на протяжении всего действия договоренностей размер выплат остается стабильным и не меняется.

Наш ипотечный калькулятор онлайн учитывает оба типа платежей и предоставляет возможность в кратчайшие сроки и с предельной точностью просчитать, какие суммы заемщику предстоит уплачивать в банк ежемесячно.

Принцип работы ипотечного калькулятора

Если вы хотите рассчитать ежемесячный платеж по ипотеке, прежде чем принять окончательное решение о покупке собственного жилья в ипотеку, воспользуетесь калькулятором на нашем сайте. Наше приложение обладает предельно удобным функционалом, что позволит быстро разобраться с его принципом действия.

Чтобы выполнить расчетные операции в соответствующие поля нужно ввести некоторые данные, в частности:

- Ценовая категория объекта недвижимости, который потребитель рассматривает в качестве предмета ипотечной сделки;

- Длительность ипотечных отношений с банком в месяцах или годах;

- Уровень процентной ставки по выбранной ипотечной программе. Если вы еще не определились, какая программа будет для вас максимально выгодной, на нашем сайте вы сможете найти самые востребованные варианты ипотечных программ от ведущих банков страны;

- Сумма первоначального взноса. Как правило, взнос равен 20%, однако многие банковские структуры предоставляют своим клиентам более выгодные условия кредитования, снижая уровень первоначального взноса.

Наш калькулятор регулярно обновляется в соответствии со всеми коррективами, принимающимися на государственном уровне и влияющими на ипотечные правоотношения. Подобный подход позволяет нам гарантировать высокую эффективность и результативность полученных расчетов.

101house.ru

ИПОТЕЧНЫЙ КАЛЬКУЛЯТОР рассчитать ипотеку онлайн!

Ипотечный калькулятор произведет онлайн расчет ежемесячных платежей по ипотеке. Как выбрать кредит с наименьшей переплатой?

Для начала определитесь, что на этом этапе для вас важнее:

- Определить максимальную сумму кредита, исходя из вашего ежемесячного дохода. Здесь вы сможете определиться, что важнее: максимальная сумма займа или возможность не изменять комфортный образ жизни после выплаты части ежемесячного взноса.

- Размер переплаты. Он может превышать в 2-3 и более раз (в основном зависит от срока кредитования) сумму заема, но необходимо понимать, что сюда косвенно входят стоимость удобства проживания в своей квартире уже сейчас и возможность в конце погашения кредита получить её в собственность.

Обзор процентных ставок

Это важнейший показатель при расчёте. Каждый банк предлагает свои кредитные программы, условия кредитования: не только «вкусные», но и скрытые. Задача калькулятора — снять «красивую обёртку» и показать реальные цифры, суммы платежей.

- Ипотека с государственной поддержкой. Доступна для социально незащищённых семей (малообеспеченные, многодетные семьи), молодых семей и молодых специалистов. Рассчитывается по ставке 11,9% годовых при первичном взносе не менее 20%.

- Целевые программы. Программы частично финансируются государством с целью социальной защиты отдельных категорий граждан (военнослужащих, ученых, учителей, владельцев сертификатов «материнский капитал») и стимулирования развития строительной отрасли. Ставки от 11%.

- Ипотека на готовое жильё. Без льготных программ оформляется по процентной ставке 13-13.5%.

- Кредит на строящееся жильё. Ипотека на новостройку без государственной поддержки рассчитывается от ставки 12.5% годовых и выше.

- Кредит на строительство дома. Для физических лиц учитывайте ставку 13-14% годовых.

- Ипотека за загородную недвижимость (если вы решили взять загородную ипотеку в 2017 году, рассчитать сумму ипотеки на калькуляторе можно по ставке от 12,5%).

Реальная процентная ставка зависит от персональных условий

Реальная процентная ставка часто отличается от декларируемой и может уменьшаться, но чаще увеличивается:

- Снижение ставки для зарплатных клиентов. Держатели зарплатных карт могут рассчитывать на снижение ставки на 1-3%.

- Удорожание из-за отсутствия страхования (+ 0,5-1% за каждый вид страховки). Стоимость недвижимости со временем подвержена колебаниям. Банки страхуют риски, предоставляя ипотечные кредиты на длительный срок.

- Удорожание за регистрацию объекта недвижимости до регистрации ипотеки + 1%. Банки несут риски, перечисляя деньги продавцу недвижимости, не имея документа о её регистрации.

- Платежеспособность заемщика. Кредитная ставка может быть увеличена, если банк посчитает показатели платежеспособности заемщика недостаточно убедительными.

- Количество предоставленных документов. Кроме обязательных документов для получения ипотечного займа, банк может потребовать дополнительные документы на своё усмотрение. Например, если кредит выдается без справки 2НДФЛ, его цена возрастает на 2-3%.

Срок погашения кредита

Рекомендуется самим выбрать срок погашения кредита (от 5 до 30 лет), исходя из комфортной суммы ежемесячного платежа: она не должна превышать 40% вашего дохода. Всё это умеет ипотечный калькулятор.

Банки не любят краткосрочные (до 5 лет) сроки кредитования. Это большая нагрузка на заемщика, и в случае неблагоприятных обстоятельств банк получит ещё одни проблемный кредит в своём портфеле и потерю доходов. А вот ваша готовность к долгосрочной ипотеке говорит о серьёзности намерений, готовности нести разумную тяжесть возврата заема стабильно длительный срок. Конечно, сумма возврата среднесрочного(10-15 лет) кредита может в 2-3 раза превысить сумму краткосрочного. Но это плата за вполне комфортные условия проживания уже сейчас при не очень высоких доходах.

Первоначальный взнос

Один из самых острых вопросов. Не так пугает сама ипотека, как необходимость накопить средства на первоначальный взнос. А это немалая сумма: минимум 15-20 % заемных средств. Если в текущий момент есть трудности с первоначальным взносом, начните откладывать ежемесячную сумму прямо сейчас, как будто вы уже получили ипотечный кредит. За какой срок вы сможете собрать необходимую сумму? И здесь вам тоже поможет калькулятор ипотеки 2017.

Чем больше первоначальный взнос, тем меньше бремя кредита, выше ваши шансы получить положительного решение банка для выдачи кредита.

Типы платежей

Для возврата займа банки предлагают два типа платежей: аннуитетный и дифференцированный.

Аннуитет предполагает равные ежемесячные взносы (возврат начисленного процента и основной заемной суммы) на протяжение всего срока кредитования. Он дисциплинирует, это удобно для долгосрочной ипотеки. Не нужно держать в голове лишние цифры. Это вид платежей наиболее популярен.

Дифференцированный платеж предполагает ежемесячное гашение заемной суммы равными долями и начисление процентов только на оставшуюся часть. Поэтому вначале платежи будут больше, но с постепенным уменьшением к концу кредитного срока. Этот вид платежей выбирают заемщики с хорошим уровнем доходов или планирующие досрочное погашение кредита.

Выберите наиболее удобный для вас тип платежей, и калькулятор покажет вам график платежей и состав ежемесячного взноса.

Итак, калькулятор помог вам рассчитать сумму ипотеки, выбрать в режиме онлайн выгодный банк-кредитор. Важный этап позади. Поздравляем!

Но чтобы получить займ в выбранном банке, нужно пройти ещё несколько этапов, необходимо понимание этого процесса. И к нему нужно основательно подготовиться.

Готовим необходимые документы

Если ваши намерение брать жильё окончательное, наберитесь терпения, чтобы собрать необходимые документы. На это может уйти от 2-х до 4-х месяцев. На самом деле, не нужно собирать все документы сразу. Для получения предварительного положительного решения банка нужно предоставить лишь самые необходимые:

- Анкета-заявка установленного образца. Её можно скачать на официальном сайте банка или взять в любом его отделении у кредитного специалиста. Второй вариант предпочтительнее, т.к. прояснятся многие вопросы, станет легче двигаться дальше.

- Паспорт. Здесь всё понятно.

- Сведения о трудоустройстве. Копия трудовой книжки, копия трудового договора, справка с места работы с указанием должности и общего трудового стажа. Для предпринимателей — свидетельство о государственной регистрации в качестве индивидуального предпринимателя.

- Официальное подтверждение ваших доходов: справка по форме 2-НДФЛ или по форме банка для физических лиц, работающих по найму. Любые дополнительные доходы, которые можно подтвердить документально, повысят ваши шансы получить положительное решение по ипотечному кредиту.

На следующем этапе необходимо собрать документы по залогу (приобретаемому жилью) как от продавца, так и от покупателя. Кроме того, если вы участвуете в специальных льготных программах ипотечного кредитования, в каждой предусмотрены дополнительные документы.

Советуйтесь с кредитным специалистом в отделении банка: какие справки заказывать в первую очередь, а какие позже. Ведь на все сборы вам даётся 4 месяца, а некоторые справки имеют срок действия всего 1 месяц.

Обязательные и дополнительные условия для получения кредита

С целью избежать финансовых рисков, банки предъявляют к потенциальным заемщикам определённые обязательные требования:

- Наличие средств для первоначального взноса. Как правило, не менее 20% от всей суммы кредита. Так банки страхуют риски невозврата кредитных средств. В редких случаях некоторые банки выдают ипотечные кредиты без требования первоначального взноса.

- Гражданство Российской Федерации и расположение приобретаемого жилья на территории РФ. В редких случаях банки кредитуют нерезидентов, но на специальных условиях.

- Ограничения по возрасту заемщика: не моложе 21 года, не старше 55-75 (максимальный возраст на момент погашения кредита) лет.

- Минимальный непрерывный стаж работы на последнем месте: от 3 до 6 месяцев. Это требование в какой-то мере характеризует стабильность трудовой занятости потенциального заемщика.

- Присутствие при подписании договора купли-продажи супруга/супруги и других собственников жилья. Согласно ст. 34 Семейного кодекса РФ, имущество, приобретённое в браке, принадлежит обоим супругам, поэтому нужно согласие на передачу приобретаемого жилья в залог всех собственников (жильё будет находиться в залоге у банка кредитора до полного возврата займа).

- Обязательная предварительная оценка приобретаемой недвижимости оценочными компаниями, аккредитованными банком-кредитором.

- Обязательное страхование приобретаемой недвижимости. Согласно законодательству России любое имущество, которое оформляется в залог, в обязательном порядке должно быть застраховано.

- Регистрация залога приобретаемой по кредиту недвижимости в Росреестре (статья 11 закона о залоге).

Досрочное погашение, рефинансирование, реструктуризация

Просчитав на калькуляторе предложения нескольких банков и выбрав банк, обязательно учитывайте, как банк относится к досрочному погашению, рефинансированию, реструктуризации кредита, изменению условий кредитования. Как правило, банки с большим портфелем кредитов (Сбербанк России, ВТБ и другие) имеют возможность нивелировать доходы между рабочими и проблемными кредитами и лояльно относятся к временным трудностям заемщика. Пересчитать график платежей на новых условиях вам тоже поможет ипотечный калькулятор.

Отправляясь на встречу с кредитным специалистом помните, что кредит нужен вам, а банк желает получить дисциплинированного заемщика на длительный срок. Именно такое впечатление и нужно произвести. Желаем вам получить выгодные персональные условия кредитования ипотеки.

Выберите банк

www.kreditnyi-kalkulyator.com

Пример расчета стоимости ипотеки и графика платежей по ипотечному кредиту

Финансовые определения к ипотечному калькулятору

Как выбрать ипотеку

Как рассчитать выплаты по ипотеке

Калькулятор

Результаты

Базовые условия

| : 96 месяцев |

| : 400000 денежных единиц |

| : 14 % годовых (аннуитетная схема начисления) |

| : 0 % |

| : 0 денежных единиц |

Итоговые значения, денежных единиц

| : 6948.60 |

| : 667065.64 |

| : 267065.64 |

| : 400000.00 |

| : 0.00 |

Схема выплат по кредиту

| 1 | 400000.00 | 2281.93 | 4666.67 | 0.00 | 6948.60 |

| 2 | 397718.07 | 2308.56 | 4640.04 | 0.00 | 6948.60 |

| 3 | 395409.51 | 2335.49 | 4613.11 | 0.00 | 6948.60 |

| 4 | 393074.02 | 2362.74 | 4585.86 | 0.00 | 6948.60 |

| 5 | 390711.28 | 2390.30 | 4558.30 | 0.00 | 6948.60 |

| 6 | 388320.98 | 2418.19 | 4530.41 | 0.00 | 6948.60 |

| 7 | 385902.79 | 2446.40 | 4502.20 | 0.00 | 6948.60 |

| 8 | 383456.39 | 2474.94 | 4473.66 | 0.00 | 6948.60 |

| 9 | 380981.45 | 2503.82 | 4444.78 | 0.00 | 6948.60 |

| 10 | 378477.63 | 2533.03 | 4415.57 | 0.00 | 6948.60 |

| 11 | 375944.60 | 2562.58 | 4386.02 | 0.00 | 6948.60 |

| 12 | 373382.02 | 2592.48 | 4356.12 | 0.00 | 6948.60 |

| 13 | 370789.54 | 2622.72 | 4325.88 | 0.00 | 6948.60 |

| 14 | 368166.82 | 2653.32 | 4295.28 | 0.00 | 6948.60 |

| 15 | 365513.50 | 2684.28 | 4264.32 | 0.00 | 6948.60 |

| 16 | 362829.22 | 2715.59 | 4233.01 | 0.00 | 6948.60 |

| 17 | 360113.63 | 2747.27 | 4201.33 | 0.00 | 6948.60 |

| 18 | 357366.36 | 2779.33 | 4169.27 | 0.00 | 6948.60 |

| 19 | 354587.03 | 2811.75 | 4136.85 | 0.00 | 6948.60 |

| 20 | 351775.28 | 2844.56 | 4104.04 | 0.00 | 6948.60 |

| 21 | 348930.72 | 2877.74 | 4070.86 | 0.00 | 6948.60 |

| 22 | 346052.98 | 2911.32 | 4037.28 | 0.00 | 6948.60 |

| 23 | 343141.66 | 2945.28 | 4003.32 | 0.00 | 6948.60 |

| 24 | 340196.38 | 2979.64 | 3968.96 | 0.00 | 6948.60 |

| 25 | 337216.74 | 3014.40 | 3934.20 | 0.00 | 6948.60 |

| 26 | 334202.34 | 3049.57 | 3899.03 | 0.00 | 6948.60 |

| 27 | 331152.77 | 3085.15 | 3863.45 | 0.00 | 6948.60 |

| 28 | 328067.62 | 3121.14 | 3827.46 | 0.00 | 6948.60 |

| 29 | 324946.48 | 3157.56 | 3791.04 | 0.00 | 6948.60 |

| 30 | 321788.92 | 3194.40 | 3754.20 | 0.00 | 6948.60 |

| 31 | 318594.52 | 3231.66 | 3716.94 | 0.00 | 6948.60 |

| 32 | 315362.86 | 3269.37 | 3679.23 | 0.00 | 6948.60 |

| 33 | 312093.49 | 3307.51 | 3641.09 | 0.00 | 6948.60 |

| 34 | 308785.98 | 3346.10 | 3602.50 | 0.00 | 6948.60 |

| 35 | 305439.88 | 3385.13 | 3563.47 | 0.00 | 6948.60 |

| 36 | 302054.75 | 3424.63 | 3523.97 | 0.00 | 6948.60 |

| 37 | 298630.12 | 3464.58 | 3484.02 | 0.00 | 6948.60 |

| 38 | 295165.54 | 3505.00 | 3443.60 | 0.00 | 6948.60 |

| 39 | 291660.54 | 3545.89 | 3402.71 | 0.00 | 6948.60 |

| 40 | 288114.65 | 3587.26 | 3361.34 | 0.00 | 6948.60 |

| 41 | 284527.39 | 3629.11 | 3319.49 | 0.00 | 6948.60 |

| 42 | 280898.28 | 3671.45 | 3277.15 | 0.00 | 6948.60 |

| 43 | 277226.83 | 3714.29 | 3234.31 | 0.00 | 6948.60 |

| 44 | 273512.54 | 3757.62 | 3190.98 | 0.00 | 6948.60 |

| 45 | 269754.92 | 3801.46 | 3147.14 | 0.00 | 6948.60 |

| 46 | 265953.46 | 3845.81 | 3102.79 | 0.00 | 6948.60 |

| 47 | 262107.65 | 3890.68 | 3057.92 | 0.00 | 6948.60 |

| 48 | 258216.97 | 3936.07 | 3012.53 | 0.00 | 6948.60 |

| 49 | 254280.90 | 3981.99 | 2966.61 | 0.00 | 6948.60 |

| 50 | 250298.91 | 4028.45 | 2920.15 | 0.00 | 6948.60 |

| 51 | 246270.46 | 4075.44 | 2873.16 | 0.00 | 6948.60 |

| 52 | 242195.02 | 4122.99 | 2825.61 | 0.00 | 6948.60 |

| 53 | 238072.03 | 4171.09 | 2777.51 | 0.00 | 6948.60 |

| 54 | 233900.94 | 4219.76 | 2728.84 | 0.00 | 6948.60 |

| 55 | 229681.18 | 4268.99 | 2679.61 | 0.00 | 6948.60 |

| 56 | 225412.19 | 4318.79 | 2629.81 | 0.00 | 6948.60 |

| 57 | 221093.40 | 4369.18 | 2579.42 | 0.00 | 6948.60 |

| 58 | 216724.22 | 4420.15 | 2528.45 | 0.00 | 6948.60 |

| 59 | 212304.07 | 4471.72 | 2476.88 | 0.00 | 6948.60 |

| 60 | 207832.35 | 4523.89 | 2424.71 | 0.00 | 6948.60 |

| 61 | 203308.46 | 4576.67 | 2371.93 | 0.00 | 6948.60 |

| 62 | 198731.79 | 4630.06 | 2318.54 | 0.00 | 6948.60 |

| 63 | 194101.73 | 4684.08 | 2264.52 | 0.00 | 6948.60 |

| 64 | 189417.65 | 4738.73 | 2209.87 | 0.00 | 6948.60 |

| 65 | 184678.92 | 4794.01 | 2154.59 | 0.00 | 6948.60 |

| 66 | 179884.91 | 4849.94 | 2098.66 | 0.00 | 6948.60 |

| 67 | 175034.97 | 4906.53 | 2042.07 | 0.00 | 6948.60 |

| 68 | 170128.44 | 4963.77 | 1984.83 | 0.00 | 6948.60 |

| 69 | 165164.67 | 5021.68 | 1926.92 | 0.00 | 6948.60 |

| 70 | 160142.99 | 5080.27 | 1868.33 | 0.00 | 6948.60 |

| 71 | 155062.72 | 5139.53 | 1809.07 | 0.00 | 6948.60 |

| 72 | 149923.19 | 5199.50 | 1749.10 | 0.00 | 6948.60 |

| 73 | 144723.69 | 5260.16 | 1688.44 | 0.00 | 6948.60 |

| 74 | 139463.53 | 5321.53 | 1627.07 | 0.00 | 6948.60 |

| 75 | 134142.00 | 5383.61 | 1564.99 | 0.00 | 6948.60 |

| 76 | 128758.39 | 5446.42 | 1502.18 | 0.00 | 6948.60 |

| 77 | 123311.97 | 5509.96 | 1438.64 | 0.00 | 6948.60 |

| 78 | 117802.01 | 5574.24 | 1374.36 | 0.00 | 6948.60 |

| 79 | 112227.77 | 5639.28 | 1309.32 | 0.00 | 6948.60 |

| 80 | 106588.49 | 5705.07 | 1243.53 | 0.00 | 6948.60 |

| 81 | 100883.42 | 5771.63 | 1176.97 | 0.00 | 6948.60 |

| 82 | 95111.79 | 5838.96 | 1109.64 | 0.00 | 6948.60 |

| 83 | 89272.83 | 5907.08 | 1041.52 | 0.00 | 6948.60 |

| 84 | 83365.75 | 5976.00 | 972.60 | 0.00 | 6948.60 |

| 85 | 77389.75 | 6045.72 | 902.88 | 0.00 | 6948.60 |

| 86 | 71344.03 | 6116.25 | 832.35 | 0.00 | 6948.60 |

| 87 | 65227.78 | 6187.61 | 760.99 | 0.00 | 6948.60 |

| 88 | 59040.17 | 6259.80 | 688.80 | 0.00 | 6948.60 |

| 89 | 52780.37 | 6332.83 | 615.77 | 0.00 | 6948.60 |

| 90 | 46447.54 | 6406.71 | 541.89 | 0.00 | 6948.60 |

| 91 | 40040.83 | 6481.46 | 467.14 | 0.00 | 6948.60 |

| 92 | 33559.37 | 6557.07 | 391.53 | 0.00 | 6948.60 |

| 93 | 27002.30 | 6633.57 | 315.03 | 0.00 | 6948.60 |

| 94 | 20368.73 | 6710.96 | 237.64 | 0.00 | 6948.60 |

| 95 | 13657.77 | 6789.26 | 159.34 | 0.00 | 6948.60 |

| 96 | 6868.51 | 6868.51 | 80.13 | 0.00 | 6948.64 |

| Итого | 400000.00 | 267065.64 | 0.00 | 667065.64 |

Сохранение

Распечатать результаты расчета на принтере

Скачать как Excel файл (формат Excel 5)

Скачать как Excel файл (формат Excel 2007)

Скачать как веб-страницу

Скачать как CSV-файл

Скачать в формате PDF

Несмотря на то, что ипотечный калькулятор позволяет задавать дополнительные параметры кредита, расчетная сумма может иметь незначительную погрешность, вызванную особенностями расчетов в каждом конкретном банке или финансовой организации.

fin-calc.org.ua

Виды платежей по ипотеке – преимущества и недостатки аннуитетных и дифференцированных платежей

Июл 29, 2014 12:00 Автор: Редактор

При выборе ипотечного кредита заемщик обращает внимание на многие факторы: сумму кредита, процентную ставку, условия досрочного погашения ипотеки, срок ее действия и так далее. Однако важно понимать, что даже при одинаковой процентной ставке размер переплаты в различных банках может быть разным, поскольку он непосредственно зависит от вида ежемесячных платежей, предложенных банком. Существует два основных вида платежей: аннуитетные и дифференцированные (равноубывающие), вторые в последнее время предлагают лишь единичные банки.

При выборе ипотечного кредита заемщик обращает внимание на многие факторы: сумму кредита, процентную ставку, условия досрочного погашения ипотеки, срок ее действия и так далее. Однако важно понимать, что даже при одинаковой процентной ставке размер переплаты в различных банках может быть разным, поскольку он непосредственно зависит от вида ежемесячных платежей, предложенных банком. Существует два основных вида платежей: аннуитетные и дифференцированные (равноубывающие), вторые в последнее время предлагают лишь единичные банки.

Из чего состоит сумма ежемесячного платежа по ипотеке

Сумма ежемесячного платежа рассчитывается, исходя из того, какой у заемщика был применен способ расчета выплат. Однако в любой из схем расчета важными величинами являются сумма ипотеки (основная сумма долга), процентная ставка по кредиту, срок ипотеки.

Аннуитетные платежи – особенности и формула расчета

Самым распространенным на сегодняшний день видом ежемесячных выплат в России являются аннуитетные платежи. Данный способ предполагает фиксированную сумму. За редким исключением, она может быть изменена по причине досрочного частичного погашения либо же с согласия обеих сторон.

Итак, заемщик ежемесячно платит одну и ту же сумму, распределяемую на погашение двух частей структуры равновеликого платежа. При этом первое время основная его часть идет на погашение процентов, а не на погашение основного долга. Однако со временем ситуация меняется, проценты уменьшаются, а сумма на погашение увеличивается.

Читайте также: Как узнать, какую сумму дадут в ипотеку

Для расчета ежемесячной суммы равновеликих выплат необходимо учитывать следующие величины: срок ипотеки в месяцах, размер процентной ставки и сумму долга.

Для этого используется данная формула:

АП=∑ долга * (ставка % ÷ (1-(1+%ставка)-Кол. месяцев)Где АП – ежемесячный размер аннуитетной выплаты, ∑ долга – основная сумма долга, ставка % — процентная ставка, Кол. месяцев – срок ипотеки в месяцах.

Дифференцированные платежи по ипотеке — как рассчитать?

Более выгодным для заемщика представляется второй вид ежемесячных платежей – дифференцированный. Однако на сегодняшний день большинство банков отказалось от такого способа расчета. Причиной якобы является удобство для клиента постоянности суммы, однако стоит также понимать, что при такой схеме сотрудничества банк существенно теряет в прибыли.

Суть данной схемы заключается в том, что самым крупным платежом будет первый взнос. Его часть, идущая на погашение кредита, всегда будет оставаться стабильной, а часть, направленная на погашение процентов, будет уменьшаться с каждым месяцем. Это происходит потому, что основная сумма долга с каждым месяцем уменьшается, соответственно — и на погашение процентов от СОД будет уходить меньшая сумма.

Поскольку данный вид выплат предполагает, что первое время плательщик будет вынужден отдавать весьма крупную сумму банку, такая схема расчета не для всех является удобной и возможной. Банк тщательно изучает платежеспособность потенциального заемщика и, исходя из его доходов, решает, способен ли тот погасить ипотеку таким способом.

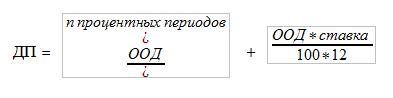

Для расчета суммы дифференцированного платежа используют следующую формулу:

Где ДП – дифференцированный платеж, ООД – остаток основного долга, n процентных периодов – срок до окончания кредита в месяцах, ставка % — годовая процентная ставка. Деление на 100 необходимо для перевода ставки в проценты. Деление на 12 – для получения результата за один учетный период, то есть месяц.

Аннуитетные или дифференцированные платежи — какие выгоднее?

Преимущества аннуитетных платежей

Преимуществом является стабильность, благодаря чему заемщик всегда точно знает сумму ежемесячной выплаты и может более точно планировать расходы.Недостатки аннуитетных платежей

Однако существует и обратная сторона медали. Такой вид выплат является менее выгодным для плательщика, вынужденного переплачивать солидную сумму за проценты. К тому же данные условия не являются выгодными в случае досрочного погашения кредита.Преимущества дифференцированных платежей

Итак, существенным плюсом данного вида выплат является возможность сэкономить значительные средства.Недостатки дифференцированных платежей

Минусом дифференцированных выплат стала необходимость крупных расходов, направленных на первоначальные выплаты по кредиту.Чем различаются аннуитетные и дифференцированные платежи по ипотеке – какой вид платежа выбрать?

- Аннуитетные платежи неизменны в течение всего периода кредитования. За ипотеку нужно будет платить равными суммами ежемесячно. С дифференцированными платежами в первые месяцы придется платить суммы значительно большие, чем в последующие. То есть, с каждым месяцем сумма будет уменьшаться – это связано с тем, что проценты насчитываются на остаток невыплаченного кредита, который постоянно уменьшается.

- В ситуации с аннуитетными платежами человек всегда знает, какую сумму ему необходимо выплачивать ежемесячно. При дифференцированных платежах заемщику надо будет каждый месяц уточнять, какую сумму необходимо оплатить на этот раз.

- При дифференцированных платежах первые суммы по кредиту будут больше, чем при аннуитетных. Следовательно, для получения займа с условиями дифференцированной схемы выплат, платежеспособность заемщика должна быть приблизительно на 20-25% выше, чем в случае с аннуитетной схемой. В последние же месяцы кредита по дифференцированной схнеме выплаты будут меньше, чем по аннуитетной.

Специалисты советуют при выборе вида платежей по ипотеке брать во внимание:

- Сегодняшнее положение дел в Ваших финансах – какие выплаты Вы сможете делать именно сейчас.

- В первую очередь всё-таки необходимо обращать внимание не на вид платежа, а на ставку процентов по займу.

В идеале – Вам необходимо найти кредит с минимальными процентами и дифференцированной схемой выплат.

Чем грозит просрочка платежа по ипотеке, и как ее избежать?

В силу различных обстоятельств может случиться так, что заемщик вовремя не совершил оплату. Чем это может для него обернуться?

Все зависит, в первую очередь, от срока просрочки.

Просрочка в один или даже пять дней ничем серьезным не грозит. Правда, банк непременно начислит пеню, согласно условиям договора и заемщик вынужден будет переплатить. Пеня, как правило, составляет максимум один процент в день от суммы ежемесячной платы.

Просрочка в один или даже пять дней ничем серьезным не грозит. Правда, банк непременно начислит пеню, согласно условиям договора и заемщик вынужден будет переплатить. Пеня, как правило, составляет максимум один процент в день от суммы ежемесячной платы.

Если же просрочка длится более одной недели, сотрудники банка начинают звонить должнику, с целью напомнить ему о необходимости погашения долга, а также чтобы узнать причину просрочки. Пеня при этом растет изо дня в день и может существенно увеличить расходы плательщика. Кроме того, в сложившейся ситуации банк вынужден внести должника в «черный список» бюро кредитной истории, что непременно испортит репутацию заемщика и ему будет сложно впредь взять кредит в любом банке.

В сложившейся ситуации крайне важно идти на контакт с сотрудниками банка, они предложат оптимальные пути решения данной проблемы, помогут с альтернативной схемой выплат. Важно понимать, что не стоит прятаться от банка, поскольку это может обернуться более серьезными проблемами.

Просрочка по ипотеке более месяца грозит большими неприятностями. Должника начинает разыскивать служба безопасности банка. При очном визите решается дальнейшая судьба находящегося под залогом жилья. Здесь возможны два варианта развития событий. Оптимальным разрешением ситуации может стать реструктуризация кредита и соответственно новый график выплат. Либо же банк будет вынужден реализовать (продать) жилье, для того, чтобы погасить долг по кредиту.

В такой ситуации лучше добровольно по договоренности с банком продать жилье, иначе в ходе судебных разбирательств придется потратить дополнительную немалую сумму, равную семи процентам от суммы взыскания. После продажи недвижимости банк погашает долг заемщика с учетом штрафов и прочих издержек. В случае, если после этого остаются какие-то средства, банк либо покупает меньшее жилье заемщику, либо же возвращает ему разницу.

Как избежать просрочки по ипотеке?

Для того, чтобы избежать просрочки по кредиту необходимо соблюдать следующие рекомендации. Ежемесячные отчисления банку должны стоять в приоритете в статье расходов.

Для того, чтобы избежать просрочки по кредиту необходимо соблюдать следующие рекомендации. Ежемесячные отчисления банку должны стоять в приоритете в статье расходов.

Исходя из этого, необходимо планировать бюджет. Все остальные расходы, сколь срочными и важными они бы не были, отходят на второй план. Также необходимо отложить неприкосновенный запас в размере нескольких ежемесячных плат, на случай непредвиденных обстоятельств.

При возникновении непреодолимых обстоятельств не стоит отмалчиваться и прятаться от банка, наоборот, необходимо прийти за советом и помощью к его сотрудникам. Они помогут найти оптимальный выход из сложившейся ситуации. В случае судебных разбирательств такая тактика поведения выгодно обернется в сторону заемщика.

Загрузка...

Загрузка... crediti-bez-problem.ru

на 10, 15, 20 лет

Для большинства населения нашей страны ипотека – единственная возможность приобрести собственные «квадратные метры». Ее популярность растет последние полгода из-за падения стоимости такого займа (вслед за снижением базовой ставки Центробанка) и некоторого удешевления недвижимости к началу 2018 года. Все чаще люди задаются вопросом о том, как рассчитать ипотечный кредит, как получить правильное представление о предстоящих затратах.

Для большинства населения нашей страны ипотека – единственная возможность приобрести собственные «квадратные метры». Ее популярность растет последние полгода из-за падения стоимости такого займа (вслед за снижением базовой ставки Центробанка) и некоторого удешевления недвижимости к началу 2018 года. Все чаще люди задаются вопросом о том, как рассчитать ипотечный кредит, как получить правильное представление о предстоящих затратах.

Наиболее простое решение – запросить график погашения кредита в банке. Финансово-кредитные учреждения обязаны предоставлять его в соответствии с 10-й статьей Закона РФ «О защите прав потребителей» (соответствующее толкование этой нормы ЦБ предоставил в своем письме от 05.05.2008).

Однако график платежей – составная часть конкретного кредитного договора. Для того чтобы располагать хотя бы проектом этого документа, нужно провести переговоры с менеджерами банка. Тем, кто желает предварительно сравнить условия различных банков, желательно знать, как рассчитать ипотеку самому. С этой целью можно использовать информацию из типового ипотечного договора (доступ к таким документам предоставляют практически все банки).

Какие платежи существуют в рамках ипотеки

Погашение ипотечного кредита сопряжено с платежами нескольких видов:

Погашение ипотечного кредита сопряжено с платежами нескольких видов:

- Первоначальный взнос,

- Регулярный платеж, направляемый на погашение части тела кредита и начисленных процентов,

- Страхование приобретаемого объекта недвижимости, который одновременно выступает в качестве залога,

- Страхование жизни и здоровья заемщика,

- Дополнительные комиссии банка.

Законодательно запрещено взимание банком платежей за услуги, не создающие каких-либо благ для заемщика. В частности, недопустимо со стороны банка требовать оплаты за рассмотрение заявки на оформление ипотечного займа.

Страхование жизни и здоровья клиента – необязательный платеж. Но на практике, в случае отказа от этой услуги, банкиры поднимают процентную ставку. Тем, кто хочет понять, как рассчитать ежемесячный платеж по ипотеке, потребуется еще знать срок действия кредитного договора и способ начисления процентов.

При желании провести углубленный анализ условий займа, нужно учесть и такой процесс как дисконтирование. Дисконтирование – это пересчет стоимости денег. Принцип этой процедуры в том, что «деньги сегодня» полезнее и дороже, чем такая же сумма денег через некоторый отрезок времени. Такое явление обусловлено инфляцией и обесценением накоплений. Из-за этого кредит с умеренными процентами, но большим первоначальным взносом, который нужно внести сразу, может оказаться менее выгодным, чем более дорогой кредит с маленьким первоначальным взносом или вообще без такового.

Для вычисления размера реальных затрат, сопряженных с уплатой первоначального взноса, можно использовать формулу:

РЗ=ПВ*(1+r)n,

где

РЗ – реальные затраты,

ПВ – сумма первоначального взноса,

r – процентная ставка в формате дроби (например, 20% = 0,2),

n – количество лет.

В качестве r может использоваться уровень инфляции или ставка по депозиту. В последнем случае учитывается как бы недополученный доход. Проблема, что размышляя даже о том, как рассчитать ипотеку на 10 лет, непросто угадать грядущую инфляцию или доходность вложений. В такой ситуации можно только порекомендовать обратиться к прогнозам ведущих специалистов в сфере макроэкономики.

Как платятся проценты

Процентная ставка по ипотеке бывает трех видов:

Процентная ставка по ипотеке бывает трех видов:

- фиксированная,

- плавающая,

- комбинированная.

В первом случае банк использует единый показатель процентной ставки до полной выплаты кредита. Во втором – процентная ставка зависит от какого-либо критерия (чаще всего от уровня ставки Центробанка). Обычно размер стоимости кредита рассчитывается как ставка ЦБ плюс 2-3 процентных пункта. Комбинированная модель предполагает, что есть базовая ставка, к которой прибавляется какой-либо переменный элемент (к примеру, 9% плюс ¼ ставки Центробанка). При смене процентной ставки пересчитывается и график платежей.

Также существуют две основные схемы вычисления ежемесячного платежа: аннуитет и модель «ниспадающего остатка». От них зависит сам объем платежа, структура погашения долга и размер переплаты.

Для того чтобы ответить на вопрос о том, как рассчитать переплату по ипотеке, достаточно после окончания всех выплат вычесть из общего объема платежей банку сумму полученного кредита. Данный результат и будет переплатой по кредиту.

Ниспадающий остаток

Пытаясь понять, как рассчитать ипотечный кредит на условиях использования модели ниспадающего остатка, нужно учесть, что в данном случае ежемесячный платеж состоит из 2-х частей: фиксированная часть тела кредита и процентные платежи (уменьшающиеся). Тело кредита разбивается так, чтобы за время действия кредитного договора плательщик полностью погасил его. Поскольку сумма самого кредита уменьшается, то снижается и сумма начисляемых на этот кредит процентов. В итоге каждый последующий платеж — меньше предыдущего.

У этой модели есть существенный недостаток. Первоначально заемщику приходится выплачивать значительные суммы, и упомянутый выше эффект дисконтирования работает против него.

Преимущества у модели ниспадающего остатка тоже есть:

- общая сумма переплаты в данном случае меньше, чем переплата при аннуитете,

- в первую очередь уменьшается тело кредита, это очень выгодно, если заемщик решит досрочно выплатить заем.

Аннуитет

Аннуитетная схема – это модель, при которой ежемесячные платежи одинаковы на протяжении всего срока действия кредитного договора. Первоначально высчитываются проценты за весь срок кредита, затем они суммируются с телом кредита, и полученный результат делится на количество периодов (месяцев) действия кредитного договора.

В данном случае каждая выплата покрывает начисленные проценты и меняющуюся от месяца к месяцу часть тела кредита. Это приводит к тому, что первые платежи по большей части расходуются на выплату процентов. Данная ситуация невыгодна для тех, кто решит досрочно погасить долг. Сумма переплаты при аннуитете сравнительно выше. Зато дисконтирование работает на заемщика! Из года в год инфляция обесценивает ежемесячный платеж.

Видео: Рассчитываем аннуитетные платежи по ипотеке в Exel (процентные ставки берите актуальные на текущий момент)

Важные особенности

Для расчета ежемесячных платежей по кредиту очень удобно использовать ипотечные калькуляторы. Подобных программ много в «мировой паутине». Также очень важно всегда рассчитывать ипотеку по зарплате. Если ежемесячный платеж превышает 40% месячных доходов клиента, то, скорее всего, банк откажет в кредите. В подобной ситуации есть смысл искать созаемщиков, чтобы банк учел совокупный доход.

Для расчета ежемесячных платежей по кредиту очень удобно использовать ипотечные калькуляторы. Подобных программ много в «мировой паутине». Также очень важно всегда рассчитывать ипотеку по зарплате. Если ежемесячный платеж превышает 40% месячных доходов клиента, то, скорее всего, банк откажет в кредите. В подобной ситуации есть смысл искать созаемщиков, чтобы банк учел совокупный доход.

Оценивая свое материальное положение, нужно не забыть о налоговом вычете. Ипотечный кредит позволяет уменьшить сумму подоходного налога на размер выплат банку по ипотеке. А семьи с 2-мя и более детьми могут использовать материнский капитал. Этот инструмент дает возможность покрыть первоначальный взнос или погасить часть тела кредита.

Выплата ипотеки – многолетний процесс. До оформления кредита желательно сформировать финансовый резерв на случай непредвиденных обстоятельств. Специалисты по личным финансам утверждают, что эта «подушка безопасности» должна покрыть ваши траты и платежи по кредиту на протяжении минимум шести месяцев.

Читайте также:

ipoteka-expert.com

Как правильно выплачивать ипотеку - Ипотека

При заключении ипотечного договора банк предоставляет заемщику свои средства под проценты, а он в свою очередь обязуется выплачивать ежемесячно определенную сумму. Все условия оплаты подробно прописываются в договоре. Сотрудники банка в обязательном порядке проинформируют заемщика о сроках оплаты и штрафах при нарушении условий.

Правила оплаты ипотечного кредита

По любым вопросам относительно платежей нужно обращаться к кредитному менеджеру. Информация по поводу того, сколько нужно выплачивать в месяц за ипотеку, присутствует в кредитном договоре.

Банк согласует с заемщиком график ежемесячных платежей, нарушение которого ведет к различным проблемам для заемщика. Основные моменты:

- Открытие счета. В момент подписания договора в банке-кредиторе заемщик открывает специальный счет. На него будет поступать ипотечная сумма и ежемесячные платежи. На этот номер счета необходимо переводить деньги. Сумма снимается каждый месяц одного и того же числа.

- Расчет средств. График платежей составляется на этапе оформления ипотечного договора. По правилам, ежемесячный взнос не должен превышать 40% от общего дохода. Заемщик должен самостоятельно рассчитывать свои доходы и расходы, трезво оценивать возможность длительных платежей. Чем меньше срок кредитования и больше сумма займа, тем выше ежемесячный платеж.

- Соблюдение сроков. В договоре обязательно указывается дата совершения платежа. За пару дней до указанной даты банк пришлет заемщику смс с напоминанием. Дата, указанная в договоре, является датой списания денег со счета. Если платеж совершается через сторонние организации, требуется время для его поступления на счет, необходимо совершить платеж заранее. Если оплата производится день в день, делать это нужно в кассе банка-кредитора. Только так сумма поступает сразу на счет банка.

- Соблюдение правил досрочного погашения. В кредитном договоре присутствует информация, сколько надо выплачивать ипотеку, а также дата последней выплаты при соблюдении графика. Необходимо учитывать, что некоторые кредитные организации вводят систему органичений за досрочное погашение, что указывается в договоре.

- Платежи через сторонние организации. Оплачивать ежемесячные взносы по ипотеке можно через другие организации, если отделение банка-кредитора недоступно. Осуществлять платежи можно через Почту России. В этом случае платеж будет идти не менее недели, его осуществляют дней за 10 до финальной даты платежа. Оплатить ипотеку можно через другой банк, но с учетом комиссии за услугу. Деньги на счет поступают быстро, в течение 2-3 дней. О том, как платить ипотеку Сбербанка, можно узнать на сайте банка. Оплатить ипотеку можно через онлайн банк, пополнив счет с карты Сбербанка.

Как выплачивать ипотеку выгодно: какие виды платежей существуют

Существует 2 вида платежей: аннуитетные и дифференцированные. Чаще всего банки предлагают аннуитетные платежи при заключении кредитного договора, но в некоторых случаях заемщик вправе выбрать вид платежей самостоятельно.

Как правило, заемщики обращают внимание только на то, сколько надо выплачивать ипотеку, и на размер переплаты. Но правильно выбрать вид платежа важно для определения собственной выгоды. После заключения договора поменять вид платежей трудно.

Аннуитетными называются равные платежи на протяжении всего срока кредитования. Сумма долга с процентами делится на количество месяцев, и получаются равные, фиксированные суммы. Каждый месяц заемщик вносит на счет кредитора одну и ту же сумму. Она может меняться при согласии обеих сторон или в случае досрочного погашения ипотеки по заявлению заемщика. Аннуитетный платеж состоит из 2 частей: сумма долга и процент. Первую половину срока заемщик выплачивает в основном проценты, а долг составляет меньшую часть платежа. С течением времени соотношение меняется, размер долговой части растет, а процентная сокращается. Сумма платежа при этом не меняется.

Дифференцированные платежи постепенно уменьшаются с течением срока кредитования. Этот вид платежей существовал длительное время как единственный. Суть в том, что в первом периоде кредитования заемщик выплачивает основной долг («тело» кредита). Размер выплат достаточно велик. С течением времени размер основного долга сокращается, уменьшаются проценты, поэтому во второй половине периода кредитования суммы значительно ниже.

Правильно выбранный метод оплаты позволяет выгоднее выплатить ипотеку. Дифференцированные платежи подойдут людям, которые могут позволить себе первые большие платежи и которые планируют быстро погасить кредит в начале срока. Это будет выгодно. Аннуитетные платежи будут удобны при ипотеке на долгий срок, если в планах нет досрочного погашения и удобнее рассчитывать бюджет при регулярных фиксированных платежах.

Как быстро выплатить ипотеку: советы

Условия досрочного погашения прописываются в кредитном договоре. Некоторые банки накладывают мораторий на досрочное погашение, но по большей части кредитные организации не препятствуют желанию заемщика досрочно погасить займ.

Выгода от досрочного погашения очевидна: заемщик после завершения кредита может свободно распоряжаться своими средствами, недвижимость полностью переходит в распоряжение собственника, банк снимает обременение, заемщик может получить налоговый вычет на квартиру.

Существуют некоторые рекомендации относительно досрочного погашения кредита, которых следует придерживаться:

- Погасить ипотеку можно полностью или частично. При частичном погашении недостаточно пополнить счет на большую сумму, нужно написать заявление в главном офисе банка, иначе в назначенный срок банк снимет со счета только сумму, равную аннуитетному платежу.

- При погашении ипотеки можно сократить либо сумму долга, либо срок. Вариант погашения стоит тщательно продумать. При стабильной работе и уверенном регулярном заработке можно сокращать срок. Если необходимо снизить финансовую нагрузку и уверенности в заработке нет, лучше сокращать сумму долга.

- Погашение ипотеки выгодно только в начале кредитного срока, пока идет погашение процентов. Во второй половине срока проценты уже выплачены, поэтому выгода от досрочного погашения будет невелика.

- Даже в том случае, если проценты выплачены, досрочное погашение долга выгодно из-за сокращения страховых взносов, которые напрямую зависят от размера задолженности.

- Банкам не выгодно досрочное погашение кредита из-за снижения переплат. Введение штрафов за него отменено с 2011 года, поэтому кредитные организации вводят различные условия, например, максимальную сумму досрочного платежа. Заемщик обязан уведомить банк о досрочном погашении за месяц до взноса. Заявка будет рассмотрена банком в течение 3-5 рабочих дней. Существуют моратории на досрочное погашение. Кредитные организации оставляют за собой право на запрет частичного погашения, что прописано в кредитном договоре.

По любым вопросам относительно платежей нужно обращаться к кредитному менеджеру, оформлявшему кредитный договор. Уточнять подобные вопросы желательно до подписания договора на этапе оформления ипотеки.

Рекомендуем также

ipotekami.ru