Ипотека в долларах: что делать (позиция Центробанка России). Ипотека долларовая

Выгодно ли брать ипотеку в долларах?

Желание иметь собственную квартиру или дом есть практически у каждого человека. Однако в современных условиях заработать или накопить на жилье очень сложно, поэтому многие пользуются услугами банков и берут ипотеку.

Желание иметь собственную квартиру или дом есть практически у каждого человека. Однако в современных условиях заработать или накопить на жилье очень сложно, поэтому многие пользуются услугами банков и берут ипотеку.

Ипотечные продукты коммерческих банков

Задумываясь о необходимости оформления кредита на покупку жилья, сложно сделать выбор. Предложения банков делятся по следующим параметрам:

- Величина первоначального взноса – суммы собственных средств заемщика, которые он готов вложить в приобретение квартиры. Банки не настроены принимать на себя весь риск при покупке недвижимости и, таким образом, делят его с заемщиком.

- Процентная ставка. При выборе банка следует учитывать не номинальную, а реальную процентную ставку, в которую включаются различные комиссии, страховые платежи и так далее.

- Срок кредитования. Чем больше данный параметр, тем лучше, поскольку более длительный срок предоставляет заемщику дополнительную финансовую свободу.

- Валюта кредита. В настоящее время заемщик может выбрать, в какой валюте получить кредит, чтобы его было дешевле обслуживать.

Валютный риск

Получая кредит на покупку недвижимости в валюте, необходимо учитывать специфические риски. Самый главный риск – это возможность изменения курса. Он может привести, как к выгоде, так и к серьезным финансовым затруднениям. Например, взяв ипотеку в долларах при падающем курсе, можно легко с ней рассчитаться. Ведь доход человек получает в рублях, доллар становится с каждым днем дешевле, значит на ту же самую сумму в рублях можно приобретать большее количество валюты и гасить кредит.

Однако ситуация может быть и обратной, когда курс валюты растет. В этом случае, если не происходит одновременного увеличения заработной платы или иного дохода, гасить кредит с каждым месяцем будет сложнее. Но наибольшие проблемы может вызвать резкое изменение курса. Несмотря на то, что Центральный банк контролирует операции на валютной бирже, периодически возникают ситуации, когда на протяжении нескольких дней стоимость рубля падает на несколько десятков процентов.

Причины резких изменений валютного курса

Конечно, полностью избежать валютных рисков навряд ли удастся. Но есть возможность предугадать движение курса. Для этого не нужно обладать какими-либо специальными знаниями или навыками. Достаточно отслеживать следующие факторы:

Конечно, полностью избежать валютных рисков навряд ли удастся. Но есть возможность предугадать движение курса. Для этого не нужно обладать какими-либо специальными знаниями или навыками. Достаточно отслеживать следующие факторы:

- Цена на нефть. В случае с Россией – это ключевой фактор, влияющий на курс рубля по отношению к другим валютам. Нефть является основной статьей экспорта, а значит, и основным поставщиком валютной выручки в страну. Чем выше ее стоимость, тем больше валюты ввозится в Россию, что ведет к укреплению рубля. Поэтому при наличии положительных прогнозов относительно цены на нефть (она будет повышаться), ипотеку в долларах смело можно брать.

- Санкции в отношении России. В условиях санкций, объем экспорта и импорта сокращается. Кроме того, снижаются и иностранные инвестиции в страну, поэтому приток валюты становится значительно меньше. Это приводит к падению рубля, а значит, в таких условиях брать кредит на покупку недвижимость в иностранной валюте чрезвычайно рискованно.

- Состояние банковской системы. При принятии решения об ипотечном кредите необходимо оценить состояние финансовых организаций и направление их деятельности. Если банковский сектор активно вкладывает средства в экономику страны, активно кредитует предприятия, это свидетельствует о низком интересе к валютному рынку. Низкая доходность операций с валютой говорит о стабильности курса, а значит, приобретение жилья с помощью ипотеки в долларах может оказаться вполне выгодной операцией.

Как застраховаться от валютных рисков?

Если заемщик все же решил взять кредит в иностранной валюте, у него есть несколько методов избежать серьезных потерь в случае резкого колебания курса:

- Первый – иметь сбережения в валюте в размере одного или двух ежемесячных платежей по кредиту. Это позволит обезопасить себя на некоторый период времени. После того, как рынок успокоится (а за пару месяцев это точно произойдет), можно будет принять решение о том, как действовать дальше в новой экономической ситуации.

- Второй способ – иметь сбережения в драгоценных металлах. Когда происходят резкие колебания курсов иностранных валют, инвесторы начинают искать более стабильные направления вложения средств. Лучше золота инструмента пока не придумали. Поэтому в условиях нестабильности на валютном рынке часто происходит рост стоимости золота, что приведет к увеличению сбережений, а значит, сохранению возможности платить за ипотеку в долларах.

- Но главной рекомендацией все же является золотое финансовое правило: кредитоваться следует в той валюте, в которой заемщик получает доход. Если заработная плата привязана к курсу доллара, то опасаться резких его колебаний не стоит – доход будет изменяться пропорционально платежу по кредиту. В противном случае, привлекать ресурсы на покупку недвижимости лучше в рублях.

Как рассчитать свою платежеспособность?

У каждого банка есть свой порядок определения максимальной суммы кредита, которую он может предложить заемщику. Основной фактор, который учитывается финансовой организацией, конечно, доход потенциального клиента. Чем он выше, тем больше сумма кредита. На практике, следует ориентироваться, что на ежемесячные платежи по обслуживанию долга должно приходиться не более 30% от суммы дохода. При оформлении ипотеки, на ее максимальную сумму влияет также и стоимость квартиры или дома, который предполагается купить.

Рассматривая возможность получения ипотечного кредита, необходимо при расчете платежеспособности заложить валютный риск. Банки, конечно, сделают это сами. Но для понимания собственной финансовой нагрузки при расчете возможной максимальной суммы кредита следует учесть возможность резкого изменения курса доллара. Это можно осуществить, увеличив размер ежемесячного платежа на 15-20%. Таким образом, будет учтен валютный риск и заемщик будет готов к резкому изменению ситуации.

На что обратить внимание в кредитном договоре?

Есть ряд общих моментов, на который следует обращать внимание.

Есть ряд общих моментов, на который следует обращать внимание.

- Во-первых, это порядок начисления процентов и сроки оплаты. Этот пункт очень важен, поскольку нарушение сроков может привести к автоматическому увеличению процентной ставки и даже к досрочному взысканию банком всей суммы кредита.

- Второй пункт, который следует внимательно изучить – это, как раз, случаи, в которых банк может досрочно потребовать вернуть заем. Это необходимо сделать, чтобы не допускать формальных причин для расторжения договора. Часто в таком пункте указываются смена адреса, паспортных данных и так далее. Поскольку ипотечный кредит является долгосрочным, заемщик вполне может успеть поменять паспорт в соответствии с законодательством, и об этом нужно своевременно уведомить финансовую организацию.

Для валютного кредита обязательно следует проанализировать порядок действий при резком изменении курса доллара. Поскольку такую возможность исключать нельзя, следует заранее понимать процедуры, которые потребуется выполнить, чтобы минимизировать последствия такого изменения ситуации.

Что делать, если возникли трудности с оплатой кредита?

Тем не менее, на практике часто возникают случаи, когда заемщик оказывается не способен обслуживать долг в иностранной валюте. В таком случае необходимо следовать определенным правилам:

- Не скрываться. Гораздо выгоднее и правильнее пойти в банк и обсудить сложившуюся ситуацию. Как правило, в финансовых организациях есть программы реструктуризации, которые позволят преодолеть трудности с минимальными потерями. Банк, как и заемщик, не заинтересован в наличии просроченной задолженности.

- Изучить предложения других банков. Вполне может оказаться, что на рынке имеются кредитные организации, которые заинтересованы в увеличении портфеля займов и предлагают выгодные условия рефинансирования обязательств заемщика.

- Рассмотреть возможность расторжения договора. В этом случае, конечно, придется отдать квартиру, но в соответствии с законодательством банк будет обязан ее продать и себе оставить только сумму долга. Остаток подлежит выплате заемщику. Вполне возможно такая ситуация окажется достаточно выгодной, ведь изменение курса – явление временное, вполне возможно через некоторое время появятся более выгодные финансовые предложения для приобретения недвижимости.

Итак, выгодно ли брать ипотеку в долларах? Ответ на этот вопрос зависит от многих факторов. Но можно сформулировать несколько принципов, которыми следует руководствоваться при принятии решение об оформлении ипотечного кредита. Во-первых, брать кредит лучше всего в той валюте, в которой заемщик получает основной доход. Во-вторых, учитывая высокие валютные риски, ипотеку в долларах лучше брать на достаточно короткий срок. И, в-третьих, оформив валютный кредит, необходимо тщательно следить за ситуацией на валютном рынке.

Похожие записи

odengah.com

Ипотека в долларах (долларовый ипотечный кредит)

Ипотечный кредит – практически единственная возможность сегодня приобрести квартиру или другую жилплощадь. Его особенностями являются большой срок и процентная ставка, существенно большая, чем во многих экономически развитых странах.

Это выливается для заемщика в большую переплату. Фактически, банку выплачивается еще одна стоимость квартиры. А иногда и не одна.

Желание хоть как-то уменьшить эту цифру, заставляет заемщиков искать различные способы снизить переплату:

- кто-то использует для этого различные жилищные сертификаты;

- некоторые же надеются выиграть за счет изменения курсы валют, именно они чаще всего и берут ипотеку в долларах или евро.

До тех пор, пока цены на недвижимость растут, а курсы инвалюты снижаются, выходит неплохая экономия.

Но если рынок качнется в обратную сторону, как произошло в конце 2018, а затем и в августе 2018 года, то положение валютных заемщиков становится довольно незавидным.

Впрочем, не пострадают от этого те из них, кто получает в долларах основную часть своего дохода. На них изменения курса скажутся меньше всего.

Что делать?

Более привлекательные условия, чем для займа в рублях, а также тенденция доллара к снижению курса, стали причиной того, что долларовая ипотека оказалась весьма популярной.

До тех пор, пока использовались валютные накопления или удавалось сыграть на колебаниях курса, положение таких заемщиков было, пожалуй, более выгодным.

Но когда курс за короткое время вырос почти втрое, люди забеспокоились:

- недвижимость теряет в цене, а их долг, напротив, растет;

- многие оказались в положении, когда сумма ежемесячного платежа стала не просто неподъемной, она превысила их доход, к тому же кризис конца 2018 года вызвал волну сокращений.

В результате банки столкнулись с увеличением количества просрочек по ипотечным кредитам. Не только по валютным, хотя именно в этом секторе процент задолженностей оказался наиболее высоким.

Люди оказались просто не в состоянии платить.

Если не платить

Что же ждет таких заемщиков?

У банков на такой случай имеются разнообразные штрафные санкции, они подробно излагаются в соответствующих разделах кредитного договора:

- Самой мягкой является начисление пени. То есть за каждый пропущенный день полагается уплатить банку маленький штраф. Чем дольше не получается платить, тем больше штрафная сумма.

- В самом крайнем случае банк лишает заемщика приобретенной по договору квартиры. Она будет реализована на специальном аукционе. Вырученная сумма пойдет на погашение долга и набежавших процентов. Остаток, если конечно он будет, возвращается заемщику. Банки нехотя идут на эту меру, но не исключают ее.

Ипотека в долларах

«Черный вторник» 16 декабря показал, что валютные кредиты – не самый подходящий инструмент для решения квартирного вопроса. Этот способ подходит больше для компаний, ведущих внешнеэкономический деятельность, чем для населения.

Единственный совет, который дают все эксперты обладателям такой ипотеки – как можно быстрее от нее избавиться.

Как избавиться?

Вариантов избавления от финансового бремени не так много. Можно, конечно, подождать, пока не стабилизируется курс, а затем погашать долг досрочно.

Но, как показывает практика стабилизация все равно происходит на более высокой отметке и дальше будет только расти.

Вторым вариантом является поиск источника валютных поступлений, например, работы.

Но в условиях экономического спада шансы на нахождение такого источника еще меньше, чем на возврат валюты к прежним курсам.

Рефинансирование

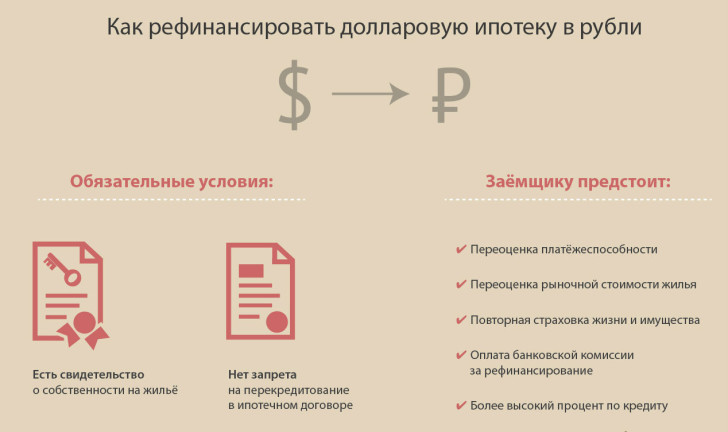

Чаще же всего заемщики прибегают к такому способу, как рефинансирование, или перекредитование.

Он предполагает получение другого займа, который позволит:

- во-первых, рассчитаться с уже существующим кредитом;

- во-вторых, погашать новый долг на более выгодных чем раньше условиях.

Полностью от обязательств перед банком перекредитование не освобождает, но дает возможность перевести долг в рубли, чтобы не зависеть более от изменения курса валют.

В залог по новому кредиту передается приобретенная квартира или же другая недвижимость.

Минусом этого способа является то, что банки не слишком охотно идут на рефинансирование, особенно в нестабильных условиях.

Или же тщательно проверяют платежеспособность заемщика, прежде чем дать согласие на такую операцию.

Продажа квартиры

В том случае, если банк в перекредитовании отказал и никакой возможности погашать дог не осталось, единственным вариантом избавления от валютной ипотеки является продажа квартиры.

Сделать это необходимо, не дожидаясь, пока такой мерой воспользуется банк.

Причины поступить именно так следующие:

- до продажи банк воспользуется всеми другими штрафными санкциям, а значит долг существенно вырастет;

- банк продаст квартиру по меньшей цене, стремясь лишь вернуть свои средства.

Самостоятельная же продажа, пусть и с разрешения банка, позволит найти покупателя, предлагающего наилучшую цену.

Это даст возможность рассчитаться с банком и, возможно, выплатить первоначальный взнос за новое жилье, но уже купленное на средства рублевого кредита.

Другие варианты выхода из ситуации

Есть и менее радикальные способы рассчитаться с банком. Но он требуют от него или от государства соответствующих встречных шагов.

Одним из них явилось письмо Центробанка, разосланное в январе 2018 года.

В нем коммерческим банкам рекомендовалось рассмотреть возможность реструктуризации долларовой ипотеки на довольно щадящих для заемщиков условиях.

Реструктуризация

Реструктуризация долга по ипотеке может осуществляться несколькими способами:

- списанием уже начисленных пеней;

- приостановкой применения штрафных санкций к должникам;

- продление срока кредита, что означает уменьшение ежемесячных платежей и т. д.

Для того, чтобы произвести все эти действия, от заемщика требуется лично обратиться в банк с заявлением. Рассмотрев причины, вызвавшие необходимость реструктуризации, банк дает положительный или отрицательный ответ.

Свое несогласие с этим решением можно отстаивать в суде. Но, как правило, заинтересованность банка в возврате своих средств, приводит к положительному решению вопроса.

Здесь можно скачать образец заявления о реструктуризации ипотечного долга.

Перевод в рубли

Одной из форм реструктуризации, рекомендованных Центробанком, является перевод долга из валюты в рубли. Это убирает зависимость от колебания валютного курса, но не снимает с должника обязанности долг погасить.

В условиях резкого роста курсов доллара и евро, Банк России призвал кредиторов производить пересчет по курсу на конец октября 2018 года.

Коммерческие банки, выполняя эту рекомендацию, объявили о начале действия программ по реструктуризации долгов, которыми могли воспользоваться все заемщики.

К началу сентября большая часть программ была свернута, так как желающих воспользоваться ими больше не нашлось.

Досрочное погашение

Еще один способ избавиться от обязательств перед банком, самый надежный – досрочное погашение. Но если бы у заемщика была возможность изначально найти такую сумму, вряд ли он стал бы связываться с ипотекой.

И все же если есть возможность найти средства и закрыть кредит, это самый лучший выход, позволяющий немного сэкономить на процентах.

Тут представлен образец заявления на досрочное погашение ипотечного кредита.

Господдержка

А вот рассчитывать на господдержку в 2018 году валютным заемщикам не стоит. Единственный законопроект, касающийся реструктуризации долгов, был отклонен.

Какой-либо программы помощи заемщикам, как это произошло в 2008 году, когда было создано АИЖК, до сих пор не открыто.

Скорее всего их и не будет, так как процент валютных займов среди ипотечных кредитов невелик. К тому же все банки предоставили своим заемщикам возможность решить вопрос с долларовой ипотекой в добровольном порядке.

И сейчас начинают через суд требовать погашения долгов от тех из них, кто такой возможностью не воспользовался.

Риски

Практика показывает, что гражданам, получающим основной доход в рублях, не стоит связываться с валютными займами, особенно такими длительными как ипотека.

Даже если по ним предлагается более привлекательные условия.

Банки также оценили свои риски, поэтому практически полностью свернули ипотечные программы, предусматривающие выдачу жилищных займов в долларах.

На видео об ипотечных займах в долларах

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

77metrov.ru

Ипотека в долларах. Выгода и безопасность

Ипотека в долларах – это хорошая возможность получить кредит на жилье с некоторыми преимуществами.

Кредит на квартиру часто является единственным выходом для тех, кто хочет приобрести собственное жилье.

С учетом огромной суммы, которую предоставляет кредитный счет, внушительного срока и сильной разницы в условиях многие стараются оценить все варианты и подобрать наиболее выгодное предложение, чтобы сократить переплату.

Многие останавливаются на таких условиях как ипотека в долларах. У данного займа есть свои положительные и отрицательные стороны, самое главное умело воспользоваться первыми и постараться смягчить вторые.

Риски ипотеки в долларах

Многие считают основной отрицательной особенностью рост курса. Валюта обычно увеличивается, хоть на немного, каждый год.

К сожалению, иногда бывают и такие ситуации, когда доллар слишком быстро может скакануть и заемщик в результате потеряет все преимущества, но это редкость.

Потребительский кредит в валюте практически не дают, но займ на квартиру представляет собой особенную категорию, которая достаточно нестабильна из-за невозможности предсказать экономическое развитие не только своей страны, но и Америки, от которой во многом зависит рост этих денег.

Основная задача любого должника заключается в том, чтобы ипотека в долларах имела небольшой процент и даже с учетом роста курса.

В результате переплата будет меньше, нежели в случае обычного рублевого займа.

Выгода и безопасность ипотеки в долларах

Основной положительной особенностью подобного кредита является низкая процентная ставка.

В нашей стране предлагается обычный займ под 14 процентов, а валютный под 9, поэтому выгода на лицо, а в крупных суммах подобная разница в переплате очень хорошо заметна и дает сильную экономию.

Есть несколько простых правил, чтобы увеличить плюсы от подобного займа:

- стараться брать кредит на пике валют. Допустим, ипотека в долларах 2015 может быть крайне выгодна из-за девальвации рубля, когда экономическая ситуация в стране придет в норму общий долг и ежемесячный платеж существенно снизятся, благодаря снижению курса;

- выплачивать как можно быстрее. Следует учитывать то, что валюта может быть непредсказуемой. Если сам заемщик отмечает снижение долга, то следует максимально быстро его гасить, пользуясь преимуществом;

- необходимо стараться предсказывать валютное будущее. Лучше всего регулярно читать о предположениях специалистов, смотреть экономические новости и своевременно принимать меры.

При разумном подходе низкая процентная ставка, а также подорожание недвижимости могут серьезно сыграть на руку.

Ипотека в долларах очень выгодна благодаря девальвации рубля, а также из-за низких цен на недвижимость, вполне возможно в результате будет выигрыш в деньгах даже в несколько раз.

Самое главное не гасить слишком большими платежами ипотеку до тех пор, пока не закончится кризис, хотя обычно это явление на год или два, а затем можно почувствовать все преимущества.

Решение рассчитано на долгосрочную перспективу, поэтому обязательно стоит просчитать все риски, а лучше даже воспользоваться помощью профессионала, плата за его услуги в дальнейшем окупится в десятки раз.

Рефинансирование ипотечного кредита в долларах

К сожалению, далеко не всегда выгода настолько явная, а иногда даже возникают проблемы.

Многие из тех, кто взяли ипотеку пару лет назад и даже в том году уже отчаялись в своем решении. В первую очередь подешевели квартиры и дома, а значит, им приходится платить намного больше, чем реальные цены в настоящий момент.

Особенно пострадали те, кому не дают ипотеку, ведь многие получили кредит по повышенной ставке, лишь бы банк дал положительный ответ.

Решение проблемы предлагается в виде рефинансирования кредита. Это дополнительная подстраховка для подобных случаев.

По заявлению клиента всегда можно пересчитать ипотеку обратно в рубли, правда не по начальному курсу, а по тому, который действует на момент переоформления.

Это вполне может стать находкой для тех, кто вовремя смог предсказать ситуацию в мировой экономике и своевременно провести рефинансирование.

Особенно успешно могут играть на данном факторе те, кто получает заработную плату в долларах и имеет кредит на квартиру в этой же валюте, тогда в зависимости от курса он может проводить рефинансирование.

В 2015 году скачок был слишком значительным, именно поэтому правительство решило принять некоторые необычные меры.

В том случае, если переплата получилось больше установленной границы, позволят остаться на прежнем курсе или же провести более выгодное рефинансирование.

Для многих это стало единственным вариантом, ведь с ростом доллара выросли цены, а у многих заработные платы остались прежними или даже понизились.

2015 год стал очень печальным для тех, кто уже имеет валютную ипотеку, однако государство постаралось частично компенсировать эти потери.

Однако, для того, чтобы сейчас оформить кредит ипотеку в валюте — это время подходит идеально.

poluchenie-kreditov.ru

что делать (позиция Центробанка, 2015 год)

Обесценивание рубля в конце 2014 года поставило в крайне тяжелое положение обладателей ипотеки в долларах. Буквально за пару месяцев размер ежемесячных платежей в рублевом выражении увеличился примерно в два раза. 23 января 2015 г. Банк России опубликовал официальное письмо № 01-41-2/423 «О реструктуризации ипотечных жилищных ссуд в иностранной валюте». В указанном письме кредитным организациям даются рекомендации, касающиеся работы с ипотечными заемщиками, которые взяли на себя эти обязательства до 1 января 2015 года. В соответствии с этим письмом банкам «в связи с повышением уровня кредитных и валютных рисков на финансовом рынке» рекомендуется рассмотреть вопрос о реструктуризации ипотечных жилищных ссуд, включая конвертацию валюты ссуды в российские рубли.

При проведении реструктуризации суть рекомендаций сводится к двум положениям. Во-первых, банкам предлагается использовать официальный курс иностранной валюты к рублю по состоянию на 1 октября 2014 года. На указанную дату этот курс составлял для доллара 39,3836 рубля, а для евро – 49,9817 рубля. Во-вторых, банкам предписывается применять ставки, соизмеримые со ставками по выдаваемым кредитными организациями жилищным ипотечным кредитам в рублях. Особо нужно отметить тот факт, что банкам рекомендуется применять такие же условия в случае, если они в соответствии с условиями договора намереваются взыскать задолженность в судебном порядке.

В связи с публикацией указанного письма заемщики, имеющие валютную ипотеку, имеют возможность со ссылкой на него обратиться с соответствующим заявлением в банк. Скорее всего, реструктуризация может быть оформлена как дополнительное соглашение к уже имеющемуся кредитному договору, поэтому на плечи должников новое кредитное бремя ложиться не будет. Однако банки, получившие существенный профит от перепадов курсов валют, вряд ли легко откажутся от своей выгоды. Это может выражаться в том, что в текст дополнительного соглашения могут быть включены многочисленные хитроумные оговорки, ухудшающие положение заемщика. Поэтому настоятельно рекомендуем воспользоваться услугами кредитного адвоката для сопровождения этого мероприятия.

kreditniyadvokat.ru

существенные моменты при оформлении кредита

В связи с неоднозначной финансовой ситуацией на рынке, ипотека в долларах стала ассоциироваться с чем-то негативным. Стоит ли её брать сейчас – и что делать тем, кто уже взял её ранее?

Преимущества

Основным преимуществом данного вида ипотеки является пониженная ставка, которая обычно как минимум на несколько процентов ниже, чем при рублевом имущественном кредитовании. Другой позитивный момент заключается в том, что соотношение рубля и доллара в настоящий момент укрепляется, потому есть вероятность того, что размер выплат постепенно будет снижаться.

Но, как показывает практика, предсказать скачки курса сложно даже опытным аналитикам, потому рассчитывать на понижение курса – рискованная стратегия.

Недостатки

Главный недостаток долларовой ипотеки заключается в сильной зависимости от курса валют. События 2014 года являются ярким примером того, как заемщики, рассчитывавшие сэкономить, напротив, серьёзно проиграли. Ввиду этого валютная ипотека на текущий момент является невостребованным продуктом, который выдаётся лишь отдельными банками.

Стоит ли брать?

Из-за непредсказуемости и нестабильности валютного рынка, оформление ипотеки в долларах настоятельно не рекомендуется. Рублевой вариант будет в условиях текущей экономики более предпочтительным.

Есть только два варианта, когда человек может взять ипотеку в долларах:

- он готов рискнуть, надеясь, что в период выплаты задолженности соотношение валют будет изменяться в его пользу или как минимум не будет ухудшаться;

- у него имеется стабильный доход в долларах – в таком случае человек не зависит от курса валют.

В остальных случаях выбор долларового варианта нежелателен.

Что делать тем, кто взял?

Люди, которые ранее (например, в 2014 году) взяли долларовую ипотеку, оказались в очень сложной ситуации – из-за резкого изменения курса валюты суммы необходимых выплат выросли практически вдвое. Потому валютные кредиты для многих стали почти что неподъёмными. Многие люди до сих пор расплачиваются с долгами по данной ипотеке и, несмотря на определённую помощь со стороны государства, до сих пор испытывают серьёзный дискомфорт. В таком случае есть несколько вариантов выхода из ситуации:

- Осуществить рефинансирование ипотеки. Суть заключается в том, что вам будет предоставлен новый кредит для погашения предыдущего кредита, но уже в более удобной для вас валюте. Обычно банки неохотно идут на рефинансирование, а если идут, то очень тщательно проверяют заёмщика, его источники дохода и так далее. В качестве залога обычно выступает приобретённое человеком имущество.

- Продать имущество. Можно, получив разрешение банка, продать квартиру, приобретённую в такую ипотеку. Это будет куда выгоднее, чем если её продаст банк по причине того, что вы не сможете выплачивать долг.

- Осуществить реструктуризацию долга. Если выплачивать долларовую ипотеку сложно, можно попробовать осуществить её реструктуризацию, то есть попросить предоставить более щадящие условия – например, продлённый срок выплаты кредита.

Долларовая ипотека в настоящее время – это кредит, который выгоден лишь для очень ограниченного количества людей, в большинстве случаев стоит стараться его избегать.

proipoteku24.ru

Долларовая ипотека что делать - Кредитно-финансовый портал

Из ситуации, когда человек взял ипотеку на 30 лет в долларах США еще по курсу 5,05 грн за долл. а с наступлением кризиса не смог платить по кредиту, есть три выхода: продать квартиру, перевести кредит в гривну или же ничего не делать.

Такое мнение специально для UBR.UA высказал руководитель Центра бизнес-технологий "ТОТ" Ольга Пестрецова-Блоцкая.

Первое и самое надежное, по ее мнению, это реализовать купленную в кредит недвижимость.

"Дело в том, что взяв кредит, человек приняли на себя финансовые риски. А взяв кредит в долларах – ещё и валютные риски. Естественно, что банк в момент, когда заемщик брал кредит, не делал акцент на последствиях каждого из этих рисков для него. В условиях договора это прописано, но обсуждения возможных последствий при наступлении рисковых ситуаций, уверена, что никто с вами не обсуждал и расчётов ни делал. Банку это не нужно, а клиенты пускай думают сами", - сказала Пестрецова-Блоцкая.

Поэтому в такой ситуации, по ее мнению, "спасение утопающих дело рук самих утопающих".

"Предположим, что ситуация не изменится к лучшему: ни в смысле курса гривна-доллар, ни в смысле принятия законов для облегчения участи заёмщиков долларовых кредитов, ни в смысле повышения заработной платы конкретного заемщика. Тогда, лучше всего продать квартиру и отдать кредит", - считает она.

Вы имеете возможность купить мужской килт. напоминающий о Шотландии. Таким образом вы можете преподнести уникальный подарок другу или партнёру по бизнесу.

Но, по словам эксперта, если суммы от продажи квартиры не хватит для покрытия кредита, заемщику придётся оформить новый кредит.

"Но в таком случае нагрузка на бюджет заемщика будет гораздо

меньше. Кроме того любое возможное ухудшение ситуации заемщика уже не будет касаться. Свои максимальные потери он уже точно будет знать, а других по данному кредиту у него уже не будет", - утверждает Пестрецова-Блоцкая.

Второй способ справиться с долларовой ипотекой - перевести кредит в гривну. Скорее всего банк предложит перевести оставшийся долг по кредиту в гривну по курсу НБУ без изменения процентной ставки. Несмотря на то, что в таком случае экономии практически не будет, она все-таки есть, хоть и не большая.

"Если экономия небольшая для платежа в месяц, умножьте цифру экономии на весь период кредита. И оцените значимость полученной цифры теперь. При этом заемщик уже не будут беспокоить валютные риски", - говорит эксперт.

И последний способ справиться с ипотечным кредитом - оставить вес, как есть, то есть в долларах.

"Эти ситуация заемщику уже знакома: если его зарплата осталась на прежнем уровне, то при курсе 7.95-7.98 грн за доллар, средств ему будет хватать ровно на погашение процентов по кредиту, а о погашении самого долга не будет идти и речи", - сообщила эксперт.

По ее словам, в подходе к решению проблемы ипотечного кредита в долларах стоит рассматривать в первую очередь не "позитивные варианты" развития ситуации (может, повысят зарплату, может упадет доллар), а наоборот – с подходом "На сколько будет критична ситуация в случае, самого худшего сценария".

"Статистика позитивных экономических событий в нашей стране подсказывает мне, что надеяться на снижение курса гривны, исчезновение долларов, снижение процентных ставок, принятие законов облегчающих ситуацию заемщиков, а не банков – не стоит. Эти события скорее не произойдут", - резюмирует эксперт.

Источник: rooffaq.com

Категория: Ипотека

Похожие статьи:

Долларовая/валютная ипотека (кредит) что делать 2015 год

Ипотека или аренда квартиры. Что выгоднее?

Социальная ипотека: что будет с жилищным кредитованием в 2016 году?

Военная ипотека в 2015 году: что ждать?

Ипотека

profinances24.ru