Помощь в погашении кредитов должникам, если нечем оплатить долги. Помощь заемщикам

финансовая помощь государства в погашении задолженности по кредитам, фонд помощи должникам

С появлением микрофинансовых организаций и большим количеством заманчивых предложений по кредитным картам, помощь в погашении долгов особенно актуальна. Сотрудники банка и коллекторы прибегают к методу психологического давления: звонки по несколько раз в день, угрозы, унижение достоинства.

В этой статье мы рассмотрим, куда обратиться за финансовой помощью в погашении задолженности по кредитам и что делать, если долги достигли непосильных размеров для плательщика.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта слева или звоните по телефону +7 (499) 350-44-96. Это быстро и бесплатно!

На что обратить внимание

Когда клиент занимает в долг у банка или физического лица, возникают материально-правовые отношения, регламентируемые при помощи договора. В нем прописаны условия выдачи займа, сумма ежемесячного платежа, размер штрафов в случае неуплаты и некоторые другие пункты. Несколько моментов, которые стоит учесть, если вы не можете погасить свои долги:

- обращаться нужно только к профессионалам, имеющим образование юриста. Избегайте помощи сомнительных организаций;

- перед оформлением займа у банка, специалисты советуют максимально просчитывать платежеспособность, учитывая форсмажорные обстоятельства: поломку машины, ремонт жилья, увольнение с работы и многое другое, на что могут уйти денежные средства.

- обязательно должна быть некоторая страховая сумма, на случай, если денег для ежемесячного платежа не будет хватать;

- обратитесь к реструктуризации. Вы можете взять заем в другом банке, предлагающем аналогичную сумму денежных средств на более реальных для вас условиях. Этот вариант выгоден, даже если кредитная ставка отличается незначительно – только на пол процента. Таким образом экономится приличная сумма. Для переоформления, заемщику необходимо обратиться в банк с заявлением;

- рефинансирование подразумевает помощь банков должникам, выплачивающим несколько кредитов. Они объединяются в один. Такой вариант возможен для клиентов с хорошей кредитной историей, при отсутствии просрочек.

Обратите внимание, возможно вам будут полезны материалы о том, как осуществить реструктуризацию долга по ипотеке.

Часто должники придерживаются определенного шаблона поведения, совершенно не представляя, что даже самую безнадежную ситуацию можно решить, обратившись к различным способам погашения долга

Как рассчитаться с кредитами самостоятельно

Если вы хотите справиться с финансовыми проблемами без участия посторонних, несколько простых советов, которые помогут рассчитаться быстрее:

- Планируйте свои доходы. Поставьте выплату по кредиту в приоритет другим расходам.

- Проанализируйте ежемесячные траты. Часто мы сами не замечаем, куда уходят денежные средства. Вычеркните из статьи расходов все, без чего вполне можно обойтись : фаст –фуд, такси, посещение кинотеатров.

- Откладывайте часть от каждых заработанных денег на оплату долга.

- Вносите сумму, больше ежемесячного платежа.

- Найдите подработку в свободное от основной работы время.

Рассмотрим, чего делать не стоит. Несколько «вредных советов», которые усугубляют положение:

- Бежать от сложившейся финансовой ситуации бесполезно. Не меняйте сим-карту, город и место жительства.

- Не отвечать на звонки сотрудников банка. Попробуйте договориться об отсрочке платежа на несколько дней.

- Если вы дали обещание о выплате денежных средств в определенный день – сделайте все возможное, чтобы успеть вовремя.

Далее, перечислим основные способы решения проблем с погашением долгов.

Медиаторы

Цель этих организаций – установить контакт между кредитором и заемщиком. Последнему отправляют извещение на адрес проживания, осуществляется ведение переговоров. Сотрудники службы вводят должника в курс последствий, которые повлечет за собой неуплата.

В некоторых случаях возврат денег можно осуществить на льготных условиях. Находится компромиссное решение между двумя конфликтующими сторонами.

Признание банкротства

Банкротство − это один из наиболее распространенных способов получить финансовую помощь государства в погашении задолженности по кредитам. Часто самый лучший, единственный вариант для заемщика расплатиться с кредиторами — признать себя банкротом. Оно регламентируется законом, но накладывает ряд ограничений:

Прочитайте подробнее о последствиях банкротства для физических лиц в этой статье.

Благотворительные фонды

В большинстве случаев фонды не оказывают материальной поддержки, так как заемщики часто не умеют жить по средствам и планировать бюджет. А после выплаты нет гарантий, что ситуация не повториться.

Фонд помощи кредитным должникам помогает решить вопрос с банком, собирает средства при помощи волонтеров для тех, кто попал в тяжелую ситуацию и не может выплачивать кредит самостоятельно.

Вы можете обратиться в фонд помощи должникам по кредиту через интернет. Кроме того, во многих городах России регулярно проводятся бесплатные консультации по долговым вопросам.

Если вы не можете погасить накопившиеся долговые обязательства по кредитам, то ознакомьтесь со статьей о том, как погасить долги если нет денег.

Как возвратить долг

Далее, разберемся, что делать, если требуется взыскать долги с физических лиц. Если у заемщика образовалась дебиторская задолженность, кредитор имеет полное право в любой момент обратиться за юридической помощью. Специалист поможет решить ряд проблем:

- проанализирует нюансы конкретной ситуации, подберет оптимальное решение для выхода, учитывая эффективность способа и минимизацию материальных затрат;

- оценит, насколько возможно получить назад средства;

- разработает стратегию возврата долга.

Если разбирательство дойдет до судебных органов, юрист поможет в соблюдении интересов кредитора, оспаривая решение суда законными методами на всех этапах. В случае бездействия приставов, он поможет в составлении жалобы на них в другие инстанции.

Обращение к коллекторским агентствам

Методы коллекторов существенно различаются от юридических. Среди них:

- Личные встречи с должником.

- Автодозвон и отправка сообщений с напоминанием о долговых обязательствах.

- Сбор сведений.

Действия коллекторов, направленные на взыскание долгов намного эффективнее юридических, однако нередко они являются противоправными и незаконными

В последние несколько лет, такие агентства завоевали не лучшую репутацию, часто перебарщивая с давлением. Если ваша деятельность связана с выдачей займов, лучше повременить, так как репутация кредитора может быть утрачена.

Этапы возврата

Помощь в возврате долгов для физических лиц является процессом длительным и поэтапным:

- Анализ сложившейся ситуации. На первом этапе выявляются причины возникновения долга. Устанавливается контакт с заемщиком, ведутся переговоры о переносе долговых обязательств на некоторое время, и отмена штрафов на короткий срок.

- Соберите полную информацию о финансовом положении заемщика. В этом активно помогут социальные сети. Как их использовать? Должник рассказывает жалостливую историю о больной бабушке и дорогостоящей операции, но в это время на просторах сети вы наблюдаете его фото с отпуска, или дорогую машину. Полученная информация станет козырем при дальнейшем разбирательстве. Закон не запрещает узнавать любую информацию через друзей и знакомых неплательщика о его финансовом состоянии.

- Информирование об обязательствах. Самый легкий способ – обговорить вопрос по телефону. Если контакта не происходит, дело переходит на следующий этап.Претензия. Некоторые кредиторы считают это пустой тратой времени. Юридически правильно составленная претензия к должнику будет служить доказательством ваших мирных требований возврата денег и желании уладить конфликт во время судебного разбирательства.

- Проведение переговоров и обсуждение новых условий возврата займа. Все должно быть заверено документально в виде договора.

- Обращение в правоохранительные органы. На этот этап кредитор переходит, когда не действуют уговоры и мирные требования. Первоначально составляется иск о взыскании задолженности. Сюда же прикрепляем доказательства факта займа: расписки, договор, претензии, все, что может подтвердить наличие долга. Точной даты окончания процесса судья назвать не сможет, все зависит от конкретного дела.

- Заключительный этап — перечисление денежной суммы. Когда суд вынес решение в пользу кредитора, выдается приказ о принудительном взыскании. Сам процесс может занять несколько месяцев. Проводить взыскание обязаны приставы. Они могут наложить арест на имущество неплательщика, выставив его на аукцион с целью последующей продажи.

- Исполнительный лист передается на место работы должника.

Несколько ресурсов по возврату долга

Существует несколько компаний, оказывающих юридические услуги удаленно, в он-лайн режиме:

- Правовед. Этому сайту оказывают поддержку квалифицированные юристы. Задать вопрос можно в чат или по телефону в любое время суток. Специалисты помогут с решением вопросов, оформят нужные документы, экономя время клиента.

- АКМ. Сервис оказывает любую правовую поддержку, от консультаций, до защиты интересов в суде и выплаты долгов. Возврат будет вестись до тех пор, пока вся сумма задолженности не будет погашена.

- АСК. Специалисты имеют стаж работы в сфере права более 10 лет. Они помогут разработать оптимальную стратегию возврата долга, помогая, даже в самых сложных случаях.

Заключение

Необходимость брать кредиты и проблемы с их погашением имеют место быть не только в предпринимательской деятельности, но и у граждан, которые не имеют никакого отношения к бизнесу. По этой причине многие должники и кредиторы сталкиваются с тем, что процесс взыскания долгов предполагает определенные сложности и может занимать достаточно длительное время, даже несмотря на наличие всех необходимых документов.

Одним из наиболее удачных решений проблемы взыскания долга является мировое соглашение без судебного разбирательства. Для этого достаточно лишь отправить должнику претензию для взыскания задолженности по договору, где указаны последствия, которые повлечет отказ от погашения задолженности. Суд и коллекторы – это крайние способы, которые должны идти в ход только когда ситуация вышла из под контроля кредитора.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: +7 (499) 350-44-96Это быстро и бесплатно!

lichnyjcredit.ru

Срочная финансовая помощь кредитным должникам по кредитным выплатам

Долг по кредиту

Основными причинами возникновения долговых обязательств по кредиту являются:

- финансовая неосведомленность заемщика, следствием которой становится неадекватная оценка размера кредитных платежей и процентов по ним, невозможность их выплаты;

- резкое снижение уровня доходов и платежеспособности заемщика в связи с потерей основной работы, болезнью, и другими жизненными непредвиденными ситуациями;

- оформление новых кредитов для погашения уже имеющихся задолженностей, что приводит к еще большей долговой яме;

- умышленный невозврат полученного кредита, который оформлялся как финансовая махинация;

Чтобы исключить возникновение долга по кредитам, необходимо реально оценить доходы, и их соотношение с выплатами финансовому учреждению, а также создать денежный запас, равный сумме кредитных платежей в несколько месяцев.

Рефинансирование займа

Рефинансированием (перекредитованием) называется получение нового кредита с более выгодными условиями для выплаты задолженности по предыдущему займу, который можно оформить в любом банке.

Суть рефинансирования заключается в следующем: заемщик заключает договор с банком, который берет на себя обязательства погасить задолженность по предыдущему займу. Заемщик, в свою очередь, обязуется выплатить сумму нового кредита и проценты по нему тому банк, который предоставил рефинансирование.

Рефинансирование позволяет должнику не только рассчитаться по обязательствам, но и в некоторых случаях существенно улучшить условия кредитования следующим образом:

- установить более привлекательную процентную ставку;

- изменить валюту займа;

- увеличить срок пользования кредитом;

- снизить ежемесячный платеж;

Перед тем как обращаться в другие банки для рефинансирования займа, заемщику следует обратиться в учреждение, в котором он брал первый кредит, и узнать о существующих программах в нем.

Реструктуризация долга

Реструктуризация долга является шагом навстречу, который делает кредитор по отношению к своему заемщику, находящемуся на грани банкротства. Банк соглашается изменить основные условия кредитования, если существуют высокие риски невозврата долга в виде стабильной просрочки.

Чтобы решение банка о реструктуризации долга было положительным, следует обращаться в финансовое учреждение сразу же, когда возник вопрос о неплатежеспособности, и невозможности исполнения взятых обязательств.

В большинстве случаев отношение банка будет лояльным, и заемщику могут предложить следующие варианты решения проблемы:

- списание начисленной пени и штрафных санкций;

- составление графика платежей с учетом текущей финансовой ситуации заемщика;

Но в некоторых случаях возможен менее оптимистичный сценарий, при котором банк не собирается списывать имеющиеся штрафы, а включает их общую сумму кредита, предлагая при этом заемщику подписать новый договор.

Реструктуризировать заем рекомендуется в том банке, который оформлял его первоначально. Это связано с отказом других финансовых учреждений в финансировании лиц, которые имеют плохую кредитную историю из-за имеющихся задолженностей и просрочек платежей.

Помощь должникам от частных кредиторов

Частное кредитование является прекрасной альтернативой банковским структурам, и подразумевает одалживание денежных средств на определенных условиях физическими лицами потребителям.

В случаях, когда задолженность по предыдущему кредиту уже возникла, а банк на уступки не идет, частное кредитование остается одним из самых действенных механизмов по выплате долга. Частные кредиторы в сжатые сроки оформят кредит, не требуя предоставления справок о доходах, и не смущаясь наличию непогашенного займа. Единственный недостаток кредитования у частных лиц – это процентные ставки, которые зачастую гораздо выше, чем в банковских структурах.

При займе денежных средств у частного лица оформляется договор и расписка, но если сумма солидная, то лучше перестраховаться, и заверить документы у нотариуса. В договоре указываются основные моменты: сроки и порядок погашения, проценты, ответственность за невыплату кредита.

Помощь должникам от кредитного союза

Организацией, которая способна оказать посильную финансовую и юридическую помощь должникам по займам, является кредитный союз. Деятельность финансовой организации направлена на то, чтобы предоставлять кредит одним своим участникам за счет размещенных на депозиты денежных средств других членов. Чтобы получить финансовую помощь, необходимо стать полноправным участником кредитного союза.

Важным преимуществом для должника при обращении в кредитный союз является оперативное кредитование, денежные средства выдаются независимо от того, есть ли у заемщика непогашенные задолженности, и насколько чиста его кредитная история.

Но для собственной подстраховки кредитный союз начисляет повышенные проценты, что является весомым минусом.Что делать, если дело доходит до суда

Если задолженность приобрела стабильный характер, штрафы начислены, за каждый просроченный день начисляется пеня, а с банком договориться о лояльном выходе из ситуации не удалось, и администрация учреждения настроена категорично, то стоит готовиться к судебному процессу.

Для того чтобы с наименьшими потерями выйти из сложившейся ситуации, стоит рассмотреть следующие варианты решения проблемы:

- Подать в суд заявление, и просить снижения неустойки, указав истинные причины неплатежеспособности. Суд рассмотрит прошение, и вынесет соответствующее решение, которое зафиксирует сумму долга и штрафов, и исключит дальнейшее их начисление.

- После принятия судебного решения обратиться к приставу, которому будет направлено решение, и подать заявление о признании долга, и добровольном его погашении. В этом случае можно немного улучшить порядок выплат долга, оговорив в поданном документе ежемесячный платеж, который в настоящий момент заемщик может выделить из заработка.

- Написать заявление на вычет назначенного ежемесячного кредитного платежа из заработной платы.

- Если указанные действия не выполнить, то визита судебных приставов и описи имущества избежать не удастся.

Банкротство

Банкротство является единственным выходом из сложившейся ситуации тогда, когда другими путями рассчитаться с задолженностью по займу не удается. С начала 2012 года процедура банкротства физического лица регламентируется на законодательном уровне, и позволяет заемщику вернуться к полноценной и спокойной жизни, правда, не без отрицательных моментов.

Последствиями объявления заемщика банкротом являются:

- конфискация некоторого имущества;

- запрет на ведение предпринимательства в назначенный срок;

- вероятный отказ большинства банков в выдаче нового займа из-за плохой кредитной истории;

Но в некоторых случаях банкротство является единственно верным решением, тем более что если суммы, полученной от продажи конфискованного имущества, для оплаты задолженности недостаточно, долг все равно погашается полностью.

Принимая решение об оформлении потребительского кредита, необходимо внимательно изучать условия его получения, и трезво оценивать свои финансовые возможности, чтобы избежать возникновения задолженности. Но если долг все-таки возник, то следует незамедлительно обращаться к кредитору с просьбой отсрочки платежа и отмены штрафов.

corphunter.ru

Помощь в погашении кредитов должникам, если нечем оплатить долги

На сегодняшний день помощь в погашении кредитов должникам представляет собой довольно востребованную юридическую услугу. Особенно, когда вариантов перезанять и быстро погасить растущую задолженность невозможно.

Большинство юридических контор предоставляет услуги по оказанию помощи в погашении кредитов должникам, и готовы взять в свои руки решение проблемных вопросов несостоятельного должника за денежное вознаграждение.

Как вернуть кредит в банк когда нечем платить?

Сегодня каждый заемщик может оказаться в сложной финансовой ситуации, когда не имеется денег расплатиться с долговыми обязательствами по кредиту, а долг растет как снежный ком. Возникает вопрос: «Что делать, если нечем платить кредиты?». Ведь никто из нас не может на 100% спрогнозировать, что его ждет в будущем, и с какими неурядицами в жизни придется столкнуться. Мы подписываем кредитный договор с надеждой добросовестно погашать ежемесячную задолженность и в оговоренный договором срок возвратить все заемные средства с чувством выполненного долга. Но никто не предполагает, что жизнь «поставит подножку» и в семейном бюджете попросту не окажется средств на исполнение взятых долговых обязательств перед банком.

И вот если наступает ситуация, когда нечем платить кредит, и через время процент за непогашенный платеж возрастает до огромных размеров, телефон разрывается от звонков коллекторов, звучат угрозы, заемщик впадает в депрессию и не знает, как отдать долги и не запятнать свою кредитную историю. Что же делать, где получить помощь в погашении кредитов?

Главное, когда у вас нет денег платить кредит, не впадать в панику, запастись терпением и под каким предлогом не прекращать общение с банком-заемщиком. Не забывайте, что ответственность гражданским законодательством предусмотрена лишь в том случае, если заемщик сознательно уклоняется от исполнения обязательств, прописанных в кредитном договоре.

И если вы сами не справляетесь с возникшими трудностями и не можете решить вопрос с долгами, незамедлительно обращайтесь к юристу за консультацией. Юрист не только разъяснит ваш порядок действий, но и займется оформлением документов и общением с коллекторскими фирмами и банком.

Для начала нужно спокойно и взвешенно проанализировать ситуацию, в которой вы оказались, и выяснить для себя, какого рода помощь вам необходима. Проще говоря, ищем конечную цель:

- Вам требуется реструктуризация долга.

- Вы хотите получить выплату по страховке.

- Вы хотите обсудить возможность погашения кредита на более приемлемых условиях, имеющих отличия от тех, которые были первоначально прописаны в договоре.

- Вам нужно взять новый заем для того чтобы закрыть предыдущий кредит.

- Вы не хотите общаться с коллекторами, которым был передан ваш долг и хотите оградить от них свою семью.

Можно ли изменить условия кредитования для снижения нагрузки?

Если нет возможности платить по кредиту, на что может надеяться заемщик? Давайте разберемся, на что можно рассчитывать в трудной безденежной ситуации:

Реструктуризация долга кредитного должника

Представляет собой один из способов помощи должнику, когда банк идет навстречу заемщику, изменяя размер ежемесячной выплаты, увеличивает срок выплаты кредита или списывает его часть. Если вы остановили выбор на данном виде помощи, то понадобится обратиться в банк с письменным заявлением, описать тяжелую финансовую ситуацию, в которой вы оказались и попросить рассмотреть возможность реструктуризации долга.

Хочется отметить, что банки не совсем рады такому положению вещей, но все-таки соглашаются на реструктуризацию долга. Это позволяет им обеспечить себе хоть какие-то гарантии возврата кредитных средств и миновать разбирательств в суде.

Практика показывает, что кредитные учреждения готовы списать часть пеней и штрафов, процентов по кредиту, но не нужно рассчитывать на то, что хотя бы часть основного тела кредита будет списана – на это они идут в исключительных случаях.Какой бы итог ни был, следует посетить банк и попытаться договориться с ним.

Взять новый кредит или финансовую помощь от третьих лиц

Ими могут быть кредитные брокеры или посредники. Сегодня поступает большое количество предложений от таких специалистов, поэтому их можно считать дополнительным вариантом помощи в погашении кредитов. Вы можете попробовать воспользоваться им, но ситуация не совсем проста. Если у вас нет денег платить по счетам уже взятых кредитных обязательств, то вы можете взять новый кредит и с его помощью погасить уже имеющийся (если их несколько, то все). Данный способ дает возможность разобраться с тремя проблемами одновременно.

Во-первых, взяв новый заем, вы на месяц отодвинете срок очередного платежа по кредиту. Во-вторых, если новый заем был выдан на более длительный срок, то размер платежей будет меньше. Также можно объединить несколько имеющихся кредитов в общий кредит, и на выходе сумма платежей также снизится. Вдобавок, вы можете взять кредит не только в том финансовом учреждении, с которым вы уже сотрудничаете, но и обратиться в другой банк.

Безусловно, возможность взять кредитные средства напрямую зависит от того, есть ли у вас неоплаченные в срок платежи. Если за вами числятся просрочки платежей, и информация о вас, как о недобросовестном заемщике, имеется в реестре кредитных историй, то не стоит рассчитывать на то, что вам дадут новый кредит.

Но сегодня многие компании предлагают услуги в оформлении кредитов для задолжавших клиентов.

Они берут на себя сбор необходимого пакета документов, и благодаря этому должнику станет проще взять заем.

Получение страховой выплаты по кредитному договору

Сегодня большая часть кредитов страхуется в принудительном порядке. К огромному сожалению, многие потребители не уделяют должного внимания чтению договора страхования и в дальнейшем жалеют об этом. В договоре должны быть прописаны обстоятельства, при наступлении которых страховая компания берет на себя выплату кредита.

Как правило, среди таких обстоятельств можно выделить смерть заемщика, лишение работы, тяжелую болезнь, вызвавшую потерю трудоспособности и др. Но при этом банк не станет обращаться в страховую компанию с требованием выплат, а будет ждать, пока вы сами исполните обязательства по договору кредитования.

По этой причине, если вы не можете платить по кредитам по одной из упомянутых выше причин, которые прописаны в договоре страхования, то вам нужно посетить страховую компанию и потребовать выплаты, на которые вы имеете законное право претендовать.

Что для этого нужно сделать? Направить страховщику заявление о наступлении страхового случая и приложить к нему пакет документов, которые подтверждают ваши слова.

Как себя вести, если нечем платить по кредиту

Что еще делать в случае, когда вы попали в тяжелую финансовую ситуацию и у вас копятся долги по кредитам? Выше мы рассмотрели наиболее популярные возможные варианты решения проблемы растущего долга перед банком. Но сейчас предлагаем вам ознакомиться с дополнительными рекомендациями, позволяющими сохранить спокойствие и сэкономить не только время, но и денежные средства при выходе из долговой ямы.

Не откладывайте решение проблемы роста задолженности на неопределенный срок. Чем быстрее вы начнете заниматься решением проблемы просроченного кредита, тем лучше для вас. Во-первых, за просрочку выполнения договорных обязательств, договором предусматриваются штрафы, поэтому ваша оперативность позволит максимально снизить их сумму переплат.

Не забывайте, что внушительные штрафы, которые прописаны в договоре потребительского кредитования, иногда могут быть признаны неправомерными по причине того, что на законодательном уровне четко прописано, что штрафы/пени не могут быть больше суммы основного займа. Их начисление должно осуществляться с учетом целесообразности и разумности, поэтому обращение к грамотному кредитному юристу позволит срезать часть долговой нагрузки, отсекая незаконные штрафы.

Если вы оказались в долговой яме, то не надо паниковать, возьмите инициативу в свои руки и обратитесь в банк для поиска решений в сложившейся ситуации — помните, под лежачий камень вода не течет! Если банк передал ваш долг коллекторскому агентству, не избегайте общения с ними, а сами посетите их офис. Каждое ваше обращение в эти учреждения должно быть подано в письменном виде.

Несмотря на тяжелое финансовое положение, найдите деньги и обратитесь к профессиональному кредитному юристу, если вы не обладаете знаниями, как поступить в этом случае и подобного опыта у вас нет. Переложив решение проблемы на плечи профессионала, вы сэкономите время, деньги и, что немаловажно, свое душевное спокойствие. Следует отметить, что многие юристы устанавливают сумму денежного вознаграждения в зависимости от достигнутого результата. Иными словами, вы платите только тогда, когда получили то, что хотели.

www.perekop.ru

помощь ипотечным заемщикам в 2017 году: пакет документов

Увеличение уровня проблемной задолженности по ипотечной ссуде, которое было вызвано внезапным падением курса российской валюты, привели к потребности создания Госдумой РФ особого проекта поддержки заемщиков. Используемый в настоящее время законопроект принят в 2015 г. и функционирует посредством АИЖК.

Условия предоставления экономической помощи

Для того чтобы приобрести экономическую поддержку, заемщик обязан соответствовать целому ряду критериев:

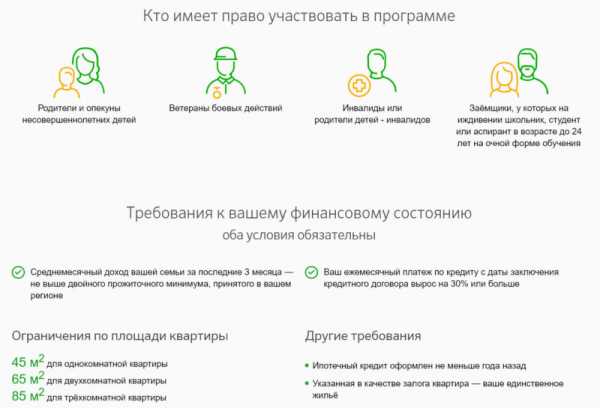

- Относится к группам людей, на которых распространяется действие проекта: лица, у которых есть дети, не достигшие совершеннолетнего возраста, либо дети-инвалиды, а кроме того те, кто участвовал в боевых действиях

- Cокращение уровня заработка на треть при какой-либо ипотечной ссуде жилищного типа или повышение платежей по ипотечной ссуде валютного типа на 30%. Для сопоставления принимаются трехмесячные периоды, которые предшествовали моменту взятия кредита (1 период) и времени обращения в отношении проведения реструктуризации (2-ой относительный период). Для сопоставления платежей по валютной ипотеке в расчет принимаются платежи на момент обращения за экономической поддержкой и на момент получения ссуды, при этом тот и другой платежи для расчета переводят в национальную валюту по курсу ЦБ на надлежащую дату. Для предоставления поддержки кроме того учитываются сведения за минувшие три месяца о величине семейного заработка, который приходится на каждого члена семьи, отталкиваясь от минимального уровня дохода по области. В случае, если размер заработка будет больше двукратного объема минимального уровня дохода, тогда помощь оказываться не будет.

- Получение ипотеки не менее чем за год до момента подачи заявки о приобретении экономической поддержки. Валюта ссуды значимости не имеет.

- Обращение с заявкой и определенным пакетом бумаг в банк, в котором оформлялась ссуда, при том что банк обязан участвовать в проекте.

Требования предъявляются к находящейся в залоге жилой собственности

Недвижимость должна отвечать ряду условий:

Недвижимость должна отвечать ряду условий:

- Под действие проекта подпадают всевозможные жилые здания, приобретенные по ипотеке, объекты, на какие расширяется право собственности по соглашению долевого участия в постройке.

- Жилище по ипотеке обязано обладать статусом только одного для заемщика жилища. Надлежащей данному обстоятельству считается ситуация, при которой лицо, взявшее кредит, имеет общую часть в собственности на иное жилище, не превышающую пятидесяти процентов в любом жилом объекте.

- Цена на квадратный метр жилой собственности, которая находится в ипотеке, не может превышать цену на квадратный метр стандартной квартиры вторичного или первичного рынка (все зависит от надлежащего статуса залогового жилища) больше чем на 50%. В расчет принимаются региональный рынок жилья и сведения о стоимости по сведениям Росстата на момент получения ипотечной ссуды.

- К многодетным семьям с 3-мя и более детьми условия насчет цены и площади ипотечного жилища не относятся.

Для возможности извлечения экономической поддержки не важен объем долга по ипотечной ссуде и факты участия заемщика в предшествующих реструктуризациях.

Куда нужно обратиться для получения денежной поддержки

Несмотря на то, что проект реализуется посредством ЕИРЖС, и он же гарантирует субсидирование, взаимодействие с заемщиком происходит только посредством банка-кредитора.

Несмотря на то, что проект реализуется посредством ЕИРЖС, и он же гарантирует субсидирование, взаимодействие с заемщиком происходит только посредством банка-кредитора.

Обращаться с заявкой о получении денежной поддержки следует в банк, в котором была получена ссуда, или к банку-правопреемнику, который получил все необходимые права заимодавца.

Последнее возможно в случае, если, к примеру, банк, где была получена ипотечная ссуда, лишился лицензии, и его полномочия перешли к иному банку. Неотъемлемым обстоятельством считается участие банка-заемодателя в проекте.

Тут немаловажно учитывать то, что из наиболее чем 500 работающих банков участниками проекта на этот период считаются только лишь 6-я часть всех этих учреждений.

Программа причисляет к зоне ответственности банков независимое утверждение сроков и определенного пакета бумаг для заемщиков, стремящихся использовать господдержку ипотечной ссуды. Исключением считаются обязательные бумаги, условие о предоставлении каковых отмечено на законодательном уровне.

Перечень требуемых документов

Обязательный перечень бумаг предназначается для доказательства полномочия заемщика на участие в проекте, соответствие ее условиям и обретение экономической поддержки в конкретном размере.

Бланк заявления о реструктуризации кредита

В общий комплект бумаг входят:

- Заявка, которая была подготовлена в соответствии с определенной формой. Форму и образец заявки возможно взять в банке, однако зачастую оно там же и оформляется менеджером.

- Документы, удостоверяющие соответствие заемщика группе лиц, обладающих возможностью получения поддержки (свидетельство о рождении ребенка, справка об инвалидности)

- Бумаги, которые подтверждают экономические условия приобретения поддержки: копия трудовой книжки, справка работодателя, акт о постановке на учет в качестве нетрудоустроенного, документ о заработках по сведеньям налоговой организации, ПФР либо соцстрахования, налоговые декларации либо всевозможные другие бумаги, которые имеют все шансы формально доказать уровень прибыли на момент получения кредита, на момент обращения за тем, чтобы провести реструктуризацию, и в общем засвидетельствовать уменьшения уровня прибыли на 30%.

- Бумаги по ссуде и залогу – копия соглашения, справка от заимодателя, график, в соответствии с которым происходит ежемесячная оплата, отчет по оценке залога на момент получения ссуды и т.д.

-

Договор участия в долевом строительстве

Выписки из госреестра прав на недвижимость и бумаги, какие необходимы для подтверждения состояния залогового имущества, сведения о недвижимом имуществе, отсутствие или наличие в собственности заемщика иных объектов жилое недвижимое имущество, площадь жилья и прочие сведения. Бумаги из госреестра обязаны затрагивать абсолютно все объекты жилого недвижимого имущества, пребывающих у заемщика и членов его семьи, а не только лишь ипотечной ссуды. Выписки считаются действенными до 3 месяцев до того времени, как их потребуется представить совместно с заявкой о получении экономической поддержки, а если же говорить о ипотечном жилище – месяц.

- Копия соглашения долевого участия в постройке (в случае если объект ипотечной ссуды – жилище, которое заемщик желает получить в пределах подобного соглашения). Пример соглашения можно увидеть справа.

- Документы (соглашение, новый кредитный договор), затрагивающие обстоятельства реструктуризации ипотеки, а кроме того новейший график платежей исходя из таких требований.

Конкретный список бумаг следует уточнять в банке-займодателе и ориентироваться на согласованные требования реструктуризации. Основную проверку документов реализует банк, и он официально отвечает за то, чтобы такой пакет бумаг был полон.

Объемы и формы оказания поддержки

Итоговые требования реструктуризации ипотеки в условиях участия в проекте господдержки определяются кредитной организацией и заемщиком.

Весьма важно, что заемщику предоставляется шанс самому выбрать форму предоставления ему экономической поддержки – списание конкретной суммы ссуды единым платежом, либо снижение объема ежемесячного обязательного платежа по займу примерно на 50% и на протяжении периода до полутора лет.

Помимо данных возможностей, для ссуд валютного типа учитывается их перевод в рублевую ипотеку по наиболее меньшему курсу, нежели официальный на момент проведения реструктуризации.

Предельно возможный объем экономической поддержки – сокращение суммы по займу на 10% от оставшегося долга, но при этом назначенный объем поддержки на 1-го заемщика не может быть выше 600 тыс. руб. Помимо этого, проект учитывает уменьшение ставки по проценту в отношении ипотечной ссуды валютного типа минимально до 12% годовых на целый оставшийся период действия договора по займу, а по рублевой ипотеке – вплоть до ставки, которая действует на момент проведения реструктуризации. Изменение ставки в сторону повышения разрешается только при значительных нарушениях заемщиком условий соглашения.

Взимание с заемщика денежных средств за содействие в проекте экономической поддержки, в качестве комиссионных сборов и других банковских платежей не учтено. Официально все без исключения осуществляется на бесплатной основе.

Необходимо обратить внимание на то, что экономическая поддержка осуществляется только лишь по отношению к платежам по ссудам и не распространяется на другие обязательства заемщика, к примеру, сопряженные с внесением платежей по страховке.

АИЖК: проблемы

На видео ниже аналитический материал о деятельности Агентства.

terrafaq.ru

Помощь кредитным должникам

Заемщикам, испытывающим финансовые трудности и не получившим отсрочку по кредиту, не позавидуешь – сначала в течение полугода из них пытаются «выбить» деньги коллекторы, затем наступает время судебных тяжб.

На любом из этапов взыскания долга заемщик нуждается в юридической поддержке – профессиональные юристы могут подсказать, как бороться с коллекторами и какие документы позволят заемщику склонить суд в свою сторону.

Чаще всего юридические конторы оказывают услуги на возмездной основе, однако, некоторые предоставляют и бесплатные консультации.

Прочитайте статью и узнайте, на что может рассчитывать проштрафившийся заемщик, оплативший услуги профессионального юриста, и кто еще способен помочь должнику.

Кто такой кредитный должник и что ему грозит?

Гражданский Кодекс объясняет, что должник – это лицо, которое оказалось неспособным удовлетворить требования по финансовым обязательствам от кредиторов.

Должником может оказаться не только физическое лицо, но организация.

Есть несколько распространенных причин, по которым заемщик становится должником:

- Финансовая неосведомленность и невнимательное отношение к условиям кредита. Заемщик неадекватно оценил размер кредитных платежей и процентов.

- Снижение платежеспособности. Заемщик потерял работу или утратил трудоспособность, что негативно отразилось на его достатке.

- Долговая яма. Заемщик взял новый кредит, чтобы погасить предыдущий, но в итоге оказался должен еще больше из-за неверного расчета.

- Финансовая махинация. Заемщик умышленно не возвращает кредит, полагая, что банк и суд не смогут применить к нему санкции.

Чтобы избежать просрочки и статуса должника, рекомендуется создать денежный запас в размере нескольких кредитных платежей.

Малоприятное общение с коллекторами и суд – это не все, что грозит должнику. Если кредит был обеспеченным, банк заберет себе залог, чтобы продать его и покрыть расходы. Если же заемщик так и не совершил ни одного платежа в пользу банка либо указал в анкете неверные сведения, ему и вовсе грозит уголовная ответственность по факту мошенничества.

Чем помогут юристы кредитным должникам?

Юрист, работа которого направлена на оказание помощи должникам, называется антиколлектором.

Антиколлекторских агентств становится все больше – это связано с ростом количества должников из-за неблагоприятной экономической ситуации в стране и валютных скачков.

Должникам доступны следующие формы юридической помощи от антиколлекторов:

- Грамотная консультация. Заемщика, который слабо разбирается в законах, очень легко ввести в заблуждение как банкам, так и коллекторам. Юристы во время консультации могут объяснить, на что имеет право заемщик и какие из методов воздействия, применяемых коллекторами и кредиторами, находятся вне рамок закона.

- Разработка тактики поведения должника. Антиколлектор рассматривает кредитный договор должника и определяет, как тому следует действовать, чтобы выйти из кредитной ловушки с минимальными потерями. Кроме того, юрист может добиться признания договора недействительным, если кредитор воспользовался тяжелыми жизненными обстоятельствами гражданина и выдал ему ссуду на заведомо невыгодных условиях.

- Представление интересов в суде. Если задол

kreditadvo.ru

Программа помощи заемщикам по ипотеке в 2017 году

Поскольку есть категория граждан, у числа которых имеются трудности с выплатой ипотечного кредита, программа помощи таким заемщикам была продлена. Обновлённая программа помощи заемщикам по ипотеке, подписанная председателем правления Российской Федерации Дмитрием Анатольевичем Медведевым, вступила в действие в августе 2017 года.

Помощь ипотечным заемщикам оказавшимся в трудной ситуации

В обновленной версии проекта уточняются условия, соблюдение которых обязательно для всех граждан. Итак, какие же требования нужно соблюдать для попадания в программу помощи заемщикам, оказавшимся в трудной ситуации, при выплате ипотеки в 2017 году?

Рассмотрим перечень:

- Первое обязательное соглашение направлено на соблюдение категории граждан. Воспользоваться помощью могут только граждане - ветераны боевых действий; граждане, которые имеют несовершеннолетних детей или являются их попечителями; граждане инвалиды.

- Второй важный момент – официальное месторасположение недвижимости. Ипотечный залог должен находиться только на территории Российской Федерации.

- Также, следует учитывать то, что со времени выдачи ипотечного займа должно пройти не меньше одного года на момент обращения за реструктуризацией.

- Ежемесячная оплата заемщика увеличилась не менее чем на тридцать процентов.

- Ипотечная недвижимость обязана являться единственной жилищной площадью в семье кредитозаемщика. Дополнение, возможно существование общей доли залогодателя и членов его семьи в праве на собственность другого жилья, в совокупности не больше пятидесяти процентов.

Банки - участники программы в 2017 году

Чтобы написать ходатайство на применение к вам условий данной программы важно обратиться в банк, в котором оформлялась ипотека. Позже банк сам направляет обращение в АИЖК. Список банков, принимающих участие в программе помощи заемщикам в 2017 году, оказавшимся в трудной ситуации по ипотеке, достаточно большой.

Банки, которые являются участниками программы помощи ипотечным заемщикам совместно с АИЖК в 2017 годуОсновными считаются:

- Сбербанк;

- ВТБ24;

- Газпромбанк;

- Россельхозбанк;

- Промсвязьбанк;

- Росбанк;

- Абсолют Банк.

Совет – при ухудшении материального положения и невозможности вовремя оплачивать ипотечный заем, не стоит прятаться от банка даже оказавшись в трудной ситуации. Производить ежемесячные платежи по взятой ссуде в любом случае нужно, а ответственным клиентам, как правило, кредитор идёт на встречу.

Если вы не подходите под условия действия данной программы, то можно попробовать снизить процент по ипотеке.

Помощь заемщикам по ипотеке Сбербанка

Что такое реструктуризация? Это изменение условий договора с целью оказания поддержки заемщику по ежемесячной оплате. Обычно, результатом работы является уменьшение выплат по оформленной ссуде. Программа помощи заемщикам по ипотеке в Сбербанке начала свою работу 22.08.2017 г. Для того чтобы изъявить желание о проведении реструктуризации нужно направиться в отделение банка, где работают кредитные специалисты.

Условия программы помощи по ипотеке Сбербанка для заемщиков, оказавшихся в трудной ситуации

Условия программы помощи по ипотеке Сбербанка для заемщиков, оказавшихся в трудной ситуацииСписок документов, необходимых для заявления в Сбербанке:

- паспорт гражданина РФ;

- свидетельство о рождении либо усыновлении детей;

- удостоверение ветерана боевых действий;

- кредитный договор;

- информация о заработке;

- копия трудовой книги, заверенная у нотариуса;

- подтверждение регистрации жилищной площади.

Реализация программы через АИЖК

Ипотечные клиенты, оказавшиеся в трудной ситуации, могут надеяться на поддержку в лице государственных структур. Для решения проблемы, связанной с ипотекой существует АИЖК. Программа помощи заемщикам по ипотеке АИЖК – реальная помощь в сложившихся обстоятельствах. По всем интересующим вопросам можно получить ответы по номеру телефона агентства 8 800 755 55 00. Сегодня его партнёрами является 72 организации.

Существует следующие варианты помощи:

- изменение валюты кредита;

- понижение процентной ставки, не ниже двенадцати процентов;

- оформление отсрочки с максимальным сроком полтора года;

- уменьшение основного долга.

Программа реализуется на основании Постановления Правительства РФ от 11.08.2017 г. №961.pdf

Заемщик, оказавшийся в трудной ситуации, выбирает один из предложенных форм и вместе с кредитным сотрудником пишет заявление, далее следует зарегистрировать его. Собрать документы, и ждать решения. В случае соблюдение всех условий результат не заставит себя ждать, и будет принято положительное решение. В итоге подписать новый договор и, конечно же, вовремя вносить ежемесячные платежи. Следует отметить, что услуга реструктуризации для клиента совершенно бесплатна. Затраты, возникающие в процессе работы, компенсируются государством.

Заключение

Статистика показывает, чаще всего кредитные организации идут навстречу заемщикам. Главное – подходить под описанные правила для заемщиков, оказавшихся в трудной ситуации. Программа помощи заемщикам по ипотеке хорошая возможность пересмотра первоначальных условий кредитного договора и снижения финансовой нагрузки.

ipoteka.zone

Федеральная программа помощи заемщикам от «Единого центра защиты»: как это работает?

Этой весной «Единый центр защиты» запустил Федеральную программу помощи заемщикам, призванную стать поддержкой для людей, попавших в трудное материальное положение. О том, почему возникла такая потребность и как работает данная программа, расскажет генеральный директор юридической службы Константин Бобров.

Откуда возникла идея создания Федеральной программы помощи заемщикам?Мы просто почувствовали в этом необходимость. Проблема с долговыми обязательствами существует уже довольно давно, просто в последнее время она резко обострилась в связи со сложной экономической ситуацией в стране. Люди теряют работу, терпят сокращение зарплат… вдобавок ко всему «на арену» выходят бесконтрольные коллекторы. Что делать? Как жить дальше? Мы помогаем нашим клиентам найти ответы на эти вопросы, и решаем проблему там, где, как им кажется, уже нет выхода.

Кто может стать участником программы?Любой желающий. Если вы потеряли работу и не можете платить кредит, если вам сократили зарплату или вы стали временно нетрудоспособным, если вам стали угрожать коллекторы… В общем, в любой ситуации, когда вы не знаете где искать помощь и защиту – вы можете просто обратиться в нашу службу.

Какую помощь вы оказываете в рамках программы?В зависимости от потребностей и конкретной ситуации клиента. Каждый обратившийся к нам за помощью получит индивидуальную бесплатную консультацию квалифицированного юриста. Помимо этого каждый желающий может принять участие в бесплатных семинарах по юридической грамотности населения, проводимых нашими специалистами. Ну и естественно мы, как юридическая служба, оказываем нашим клиентам правовую поддержку в снижении юридической нагрузки. Таким образом, каждый обратившийся сможет получить ценные практические рекомендации и реальную помощь в поиске выхода из долговой ямы.

Вы сказали про правовую поддержку. Какие услуги вы оказываете?Спектр оказываемых нами услуг довольно широк: мы можем взять на себя переговоры с банками, коллекторами и службами взыскания, таким образом избавив клиента от лишних нервов и добившись оптимального выхода из сложившейся ситуации. Мы также можем добиться снижения суммы кредитного платежа для того, чтобы подобрать для заемщика посильный ежемесячный взнос, который ему будет комфортно вносить вместо того, чтобы «копить» просрочки. Помимо этого мы помогаем существенно уменьшить сумму задолженности за счет снижения начисленных банком пеней, штрафов и неустоек, а так же навязанных клиенту страховок. Ну и, конечно, в тех случаях, когда клиенту реально нечем платить кредит и нет других возможностей урегулировать проблему, мы проводим процедуру банкротства физического лица, благодаря которой клиент полностью избавляется от всех своих кредитных долгов.

Если у вас есть проблемы с кредитами или вам просто нужен совет квалифицированного специалиста, обращайтесь к нашим специалистам и вы гарантированно получите ответы на волнующие вас вопросы.

Разрешается публикация материалов сайта с обязательным указанием активной ссылки

edin.center