Ставка ФРС. К чему приведет повышение ставки ФРС? Процентная ставка в сша

Какая процентная ставка по ипотеке в США?

Каждый человек мечтает обзавестись собственным жильем. Однако скопить необходимую сумму денег за короткий период времени не представляется возможным. Ждать тоже не хочется, и в этом случае многие люди обращаются за услугами в банк.

Ипотека сегодня пользуется огромной популярностью не только на территории России, но и за ее пределами. Все больше жителей РФ предпочитают приобретать недвижимость за океаном. Что ждет тех, кто предпочтет оформить ипотеку в США? К чему готовиться? Сложно ли получить такой заем тем, кто не является резидентом этой страны?

Какая ипотека в США?

Большинство граждан очень сильно удивляются, когда узнают, какие необходимо выполнить требования для того, чтобы получить подобный кредит. Неудивительно, ведь процентная ставка по переплатам в США сравнительно мала. Кроме того, в Америке она рассчитана так, чтобы подобный тип кредитования был доступен всем категориям граждан.

При этом многие владельцы недвижимости за океаном обратили внимание на то, что финансовые компании довольно лояльно относятся к предоставлению займов тем, кто не проживает на территории страны постоянно.

Условия ипотеки в США: процентная ставка для граждан и резидентов

На сегодняшний день ипотечное кредитование в этой стране является доступным даже людям, не являющимся гражданами США. Согласно последним данным, которые были получены Ассоциацией риэлторов, около 50 % иностранцев чаще всего приобретают недвижимость именно в кредит. При этом 66 % покупателей являются постоянными резидентами.

Как правило, при получении ипотеки в США огромное значение имеет наличие грин-карты. При этом граждане могут рассчитывать на максимальный размер кредита, который составляет до 97 % от общей стоимости выбранного объекта.

Одним из главных преимуществ такого кредитования является фиксированная ставка по переплате, которая на сегодняшний день составляет от 3 до 6 %. Таким образом, проценты по ипотеке в США ничтожно малы, по сравнению с Россией.

При этом клиенты могут рассчитывать на повышенный срок кредитования, который составляет от 15 до 30 лет. Оформить подобный заем имеют право люди в возрасте от 18 лет. При этом в США не предусмотрено максимального возраста на момент окончания срока кредитования.

Однако прежде чем отправляться в банк и оформлять подобный вид кредитования, стоит разобраться в нескольких нюансах.

Процентная ставка

Согласно требованиям законодательства, в США по ипотеке процентная ставка не может превышать 4 % в год. Следовательно, даже самую комфортабельную квартиру, оцененную в довольно крупную сумму, можно будет приобрести с минимальной переплатой, если оформить заем. Стоит отметить, что такие низкие процентные ставки не встречаются в других странах. Как правило, банки больше заинтересованы в том, чтобы получить наибольшую прибыль. Соответственно, для этого им необходимо повысить объем переплат.

Многие предполагают, что понижение процента связано с тем, что финансовые организации США предлагают дополнительную оплату за определенные услуги. Также существует теория, согласно которой банки за океаном переживают кризис. Однако ни то, ни другое предположение не является истиной.

На сегодняшний день в Америке ежедневно заключаются сотни договоров о займах, предоставляемых гражданам для приобретения жилья. Благодаря такому количеству обращений банки имеют большую прибыль, за счет чего они могут позволить себе значительно снизить проценты. Главный секрет заключается в количестве клиентов, благодаря которым обе стороны остаются довольны.

Таким образом, выгодна не только ипотека для граждан США. В США на выгодных условиях заем может получить и житель другой страны.

Срок выплаты

Как уже было сказано ранее, период выплаты кредита может составлять до 30 лет. Данный показатель лишний раз убеждает в том, что банки в этой стране отличаются стабильностью и постоянным получением прибыли.

Если говорить о жителях США, то практически каждый из них оформлял ипотеку и очень быстро ее погашал. В стране эта практика существует уже многие годы. Поэтому ипотека в США на сегодняшний день считается доступной практически любой категории заемщиков.

Лояльное отношение к клиентам

Да, действительно в американских банках существует практика, согласно которой они с наибольшей вероятностью подтверждают выдачу займа. При этом приобрести по ипотеке можно практически любую недвижимость. Однако это не означает, что банки не проводят тщательных проверок выбранных объектов. Однако в отличие от российских финансовых учреждений, отказ получает минимальный процент людей.

Также стоит обратить внимание на то, что в банках США нет общей схемы по работе с клиентами, поэтому каждый случай рассматривается в индивидуальном порядке. Кроме того, банкиры в Америке очень благосклонно относятся к использованию залоговой недвижимости. Если говорить о России, то в этом плане очень сложно получить одобрение. Поэтому неудивительно, что все больше граждан РФ начинает задумываться о приобретении недвижимости за границей. Особенно часто стали встречаться случаи предоставления ипотеки в США для россиян.

Однако перед тем как начать оформлять бумаги, стоит уточнить, что именно для этого потребуется.

Документы

Для получения ипотеки в США необходимо подготовить стандартный пакет бумаг. Разумеется, в первую очередь нужно предоставить документы о легальном пребывании в стране. Если гражданин является постоянным резидентом, то в этом случае обязательна к предъявлению грин-карта. Туристы могут показать визу и заграничный паспорт. Кроме того, потребуется распечатка кредитной истории за последние 2 года, если таковая имеется.

Также в американских организациях действует практика, согласно которой клиенты должны предоставлять рекомендательные письма от других банков США или иностранных финансовых учреждений. Кроме того, для получения ипотеки необходимо будет обзавестись номером социального страхования.

Если говорить о справках с места работы, то в этом плане в США все намного строже. Клиенту необходимо предоставить документы, в которых будет указан стабильный ежемесячный заработок за последние 3 года. Кроме того, на получение подобного займа могут рассчитывать только те граждане, которые оплачивали подоходные налоги в Америке на протяжении последних 2 лет.

Дополнительно предоставляется справка о состоянии банковского счета. Это необходимо для того, чтобы банкир удостоверился в том, что заемщик действительно в состоянии оплатить первоначальный взнос и расходы, которые могут потребоваться для оформления выбранного кредита. Дополнительно нужно будет получить информацию о самом объекте недвижимости.

Весь пакет документов обязательно должен быть переведен на английский язык и заверен нотариусом. Специалисты рекомендуют на момент подачи заявки обзавестись американский счетом в банке США. Если говорить о сроках рассмотрения заявлений, то обычно решения принимаются в течение 3 недель, однако после этого до получения ипотеки нужно будет подождать еще около 4 месяцев.

Дополнительные расходы

В первую очередь нужно будет произвести первоначальный взнос, который составляет от 350 до 2 тыс. долларов США. Дополнительно заемщик должен оплатить сбор в размере 2 % от общей стоимости выбранного займа. За страхование жилья ежегодно необходимо вносить от 2 до 3 тыс. долларов США.

Если говорить о дополнительных расходах, которые могут потребоваться, то нерезидентам страны в этом случае придется заплатить за оценку недвижимости. Стоимость этой услуги составляет от 350 до 2 тыс. долларов США. Если цена объекта недвижимости более 100 тыс. долларов США, то в этом случае сумма оценки удваивается. При этом, в отличие от российских банков, финансовые учреждения Америки не требуют страхования жизни заемщика.

Советы заемщикам

При подаче документов на оформление ипотеки в Америке необходимо особое внимание уделить подготовке бумаг. Лучше всего для этого обратиться к брокеру, который сможет собрать весь пакет соответствующим образом. Дело в том, что в США очень серьезно относятся к каждой бумаге. Если в каком-либо документе будет допущена ошибка, то это может стать причиной отказа.

Некоторые не хотят тратить время и собирать все необходимые справки. В этом случае предусмотрен минимальный пакет документов, однако нужно быть готовым к тому, что процентная ставка по ипотеке будет значительно больше. Перед оформлением сделки необходимо обсудить с представителем банка все возможные дополнительные расходы. Они могут отличаться в зависимости от финансовой организации. Поэтому нужно уточнить, какие именно государственные и другие налоги или сборы нужно будет оплатить.

Особенности ипотеки

Если говорить об отличительных характеристиках ипотечного кредитования в этой стране, то в этом случае стоит обратить внимание на лояльное отношение банковских учреждений к недвижимости, которую хочет приобрести клиент. Если сравнивать с отечественными банками, то они намного серьезнее относятся к этому процессу. Ведь если жилая площадь находится в реестре под снос или не отвечает всем необходимым требованиям для проживания, то банковское учреждение может понести значительные потери.

Еще одна отличительная особенность кредитования в Америке, кроме низкой ставки по ипотеке в США, заключается в том, что при желании клиент может получить заем с плавающей процентной ставкой. В этом случае размер переплаты может меняться.

В заключение

Независимо от страны оформления, любой кредитный заем требует внимания. Не стоит обращаться за помощью к частным брокерам или тем, кто предлагает помочь в получении более низкой процентной ставки. Всю информацию рекомендуется получать у сотрудников официального банковского учреждения.

fb.ru

ФРС США - ставка сегодня, заседания в 2018 году

Федеральная резервная система, США: календарь заседаний онлайн и информация о текущей процентной ставке. Последнее заседание состоялось 26 сентября 2018, текущая процентная ставка составляет 2.25%.

| США - Доллар США | ||

| Ключевая ставка | 2.25% от 26 сент. 2018 | |

| Следующее заседание | 8 октября 2018, прогноз 2.25% | |

Федеральная резервная система - график изменения процентной ставки

Федеральная Резервная Система (The Federal Reserve System) в 2018 году - важное звено американской и мировой экономической системы. Понимание того, как работает ФРС, на какие процессы влияет и что регулирует в мире, дает преимущества любому начинающему инвестору.

ФРС – регулирующий орган банковской системы США. Но, в отличие от остальных мировых ЦБ, в Америке центробанк - это частная структура, сформировавшаяся на заре становления независимости страны в 1813 году, когда на ее территории действовало сразу несколько национальных банков стран колонизаторов. У них не было достаточно информации, чтобы учитывать местную специфику, а потому национальные банки работали малоэффективно, особенно в периоды кризисных явлений.

Головной офис Федрезерва в Вашингтоне

Ставка ФРС

Принцип эмиссии долларов в экономику США следующий: фактически, государство берет доллары в долг у ФРС, продавая ей свои облигации госдолга, погашаемые позднее с процентами. Величина этих процентов - и есть ставка ФРС по федеральным фондам.

Так как, согласно требованиям государства, банки всегда должны иметь определенный резерв денежных средств, необходимость займов возникает постоянно. Регулируя размер ставки, можно увеличивать или уменьшать баланс средств на счетах коммерческих банков. Займы предоставляются только на избыток средств, т.е. на величину большую необходимого резерва, установленного регулятором.

ФРС не может точно назначить или определить величину ставки рефинансирования на межбанковском рынке. Точно определяется только размер учетной ставки. Величина ставки рефинансирования достигается на торгах открытого рынка. Потому уровень её задается в некотором диапазоне с шагом 0,25% и называется целевым (target rate).

Ставка рефинансирования является ключевой, т.к. влияет на размер кредита для простого потребителя - физических и юридических лиц. Банки не обязаны использовать целевые ставки, но используют их как ориентир. Для того, чтобы ставка держалась в заданных рамках, регулятор сам активно торгует на рынке. Среднее значение банковских ставок называют эффективной ставкой по федеральным фондам.

Заседания ФРС проходят по составленному на год расписанию. Там принимаются решения по вопросам монетарной политики страны. Эти решения важны для всей мировой экономики, т.к. доллар остается основной резервной валютой в мире.

Заканчиваются заседания пресс-конференцией председателя правления, где он озвучивает итоги заседания и отвечает на вопросы прессы. Результаты всегда публикуются в 14 часов по Нью-Йорку.

Повышение ставки ФРС

2007 год оказался тяжелым для американской экономики. Для того, чтобы облегчить бремя мирового кризиса, Федрезерв пришел на помощь финансовой системе, понизив процентные ставки в США до нуля. Однако длительное сохранение ставок на минимальном уровне чревато разгоном уровня инфляции, поэтому с 2016 года ФРС вошла в цикл повышения ставки по федеральным фондам ("ужесточение" или "нормализация" монетарной политики).

Центробанк открыто заявляет о своих намерениях повысить ставку, однако сохраняет загадку относительно сроков. Ожидания повышения ставки приводят к укреплению курса американского доллара, а если они не оправдываются на очередном заседании - разочарованные инвесторы продают американскую валюту на рынке.

Структура центрального банка США

ФРС - это не один банк, как может показаться, а семейство нескольких региональных центральных банков, расположенных по всей территории Америки. Всего таких отделений двенадцать. Несмотря на то, что системообразующие банки являются частными, управляются они одной структурой - Советом Управляющих. Девять сотрудников Совет назначает президент на срок 14 лет, а утверждает их кандидатуры Сенат.

Управляющие ФРС решают все важные вопросы ЦБ – устанавливают нормы регулирования, следят за операциями с валютой и ценными бумагами, задают размер ставки по федеральным фондам (Fed's Fund Rate). Председателем Совета управляющих ФРС является Джанет Йеллен.

Любопытные факты о главе ФРС Йеллен

Помимо региональных банков ЦБ существует еще один орган - федеральный комитет по операциям на открытом рынке США (FOMC). Он выполняет надзорные функции на внутренних рынках штатов. В комитете работают двеннадцать сотрудников – президентов резервных банков США и членов Совета управляющих.

Существуют также другие советы, не обладающие полномочиями на принятие решений, которые оказывают центробанку консультативную поддержку. Основными советами являются Федеральный консультативный совет, Потребительский консультативный совет и Консультативный совет сберегательных учреждений.

Так как ФРС – акционерное общество, его акции доступны для покупки коммерческим банкам Америки (естественно, отвечающим неким критериям). Сегодня у ФРС насчитывается более двух тысяч банков-акционеров (это не более трети банков Америки).

Акционеры ФРС не могут оказывать влияние или препятствовать одобрению и принятию решений в монетарной политике. Такого рода важные моменты решает только Совет управляющих. Несмотря на независимость от президента США в решении вопросов, контроль за деятельностью ФРС со стороны государства существует.

Его проводят два органа:

- Палата представителей конгресса

- Банковский комитет конгресса

Они организуют проверки банков ФРС, проводят анализ отчетности, выдают рекомендации. Изменить же решение ФРС или наложить на него право вето не может никто. Президент страны теоретически может уволить любого сотрудника, но на практике таких случаев не было.

Федеральная резервная система - функции

- Денежная эмиссия – печать и ввод в обращение долларов США. По большей части, на выпущенные средства покупаются казначейские облигации США, после чего доллары поступают в обращение.

- Выпуск нормативных актов и законов, регулирующих работу банковской системы. ЦБ выдает лицензии на деятельность банкам.

- ФРС регулирует права и обязанности вкладчиков и заемщиков, отвечает за величину процентных ставок.

- ФРС следит за ликвидностью в системе, по необходимости выдает кредиты на межбанковском рынке, хранит у себя на депозитах отчисляемые банками резервы.

- ФРС регулирует межбанковские платежи.

- ФРС обеспечивает стабильность экономики, что способствует ее росту и способствует укреплению экономического влияния США в мире.

Доллары ФРС США

Для поддержания стабильного экономического роста ФРС покупает и продает ценные бумаги правительства, назначает обязательные нормативы по резервам банков просроченных кредитов, устанавливает размер базовой и учетных ставок рефинансирования.

Федеральная резервная система - таблица ставок

| 19 декабря 2018 | 2.25% | 2.50% | |

| 8 октября 2018 | 2.25% | 2.25% | |

| 26 сентября 2018 | 2.25% | 2% | 2.25% |

| 1 августа 2018 | 2% | 2% | 2% |

| 13 июня 2018 | 2% | 1.75% | 2% |

Поделитесь с друзьями:

investfuture.ru

условия, банки и процентная ставка

США – страна с выгодным ипотечным кредитованием, как для самих американцев, так и для иностранных граждан. Невысокие проценты, лояльное отношение к потенциальным клиентам и развитость экономики страны являются факторами, определяющими высокий спрос на ипотеку. Рассмотрим подробнее, какие особенности имеет ипотека в США и на каких условиях ее могут оформить россияне.

Особенности ипотечного кредитования в США

Ипотечное кредитование в США имеют свои нюансы и ограничения в сравнении с российскими. К ключевым особенностям ипотеки здесь можно отнести:

- Лояльное отношение абсолютного большинства банков к заемщикам (особенно к гражданам США).

В Америке действует программа стимулирования строительства жилой недвижимости и увеличения объемов ипотечного кредитования. Поэтому кредитные учреждения часто идут навстречу клиентам при рассмотрении заявок и выдают займы как на покупку готового, так и на покупку строящегося жилья.

- Предоставление ипотечного кредита с плавающей процентной ставкой.

Предлагаемые американскими банками программы ипотеки в своем большинстве выдаются под плавающие проценты, величина которых меняется в зависимости от качества исполнения заемщиков своих обязательств. Это позволяет банкам увеличивать свои доходы, а для клиентов имеет определенные минусы, среди которых постоянно изменяющийся размер ежемесячного платежа.

- Учет не только официального дохода потенциального заемщика, но и личных сбережений.

Все банки в США при рассмотрении кредитной заявки принимают во внимание не только его официальную заработную плату, но и дополнительные доходы, а также пенсионные и банковские накопления, вложения в ценные бумаги и т.д.

Важно! Банковский сектор США отличается высокой конкуренцией, что способствует предложению клиентам минимальных процентных ставок и повсеместной распространенности ипотеки.

Какие существуют ипотечные программы и банки

Для решения жилищного вопроса и улучшения текущих условий жизни потенциальным заемщикам предлагается целый спектр ипотечных программ, каждая из которых направлена на определенную категорию клиентов и имеет уникальные условия.

В настоящее время в Америке получить ипотеку можно с помощью следующих программ:

- ипотека для поддержки малообеспеченного населения и строительных компаний (The Homeownership Pool) – действует в штате Флорида и позволяет лицам с невысокими доходами получить льготный кредит на приобретение жилья из установленного перечня;

- программа поддержки пенсионеров (Home Equity Conversion) – обратная, необслуживаемая ипотека, с помощью которой пенсионеры могут получить пожизненный займ под залог имеющейся недвижимости с сохранением права собственности;

- ипотека для жертв катастроф (Mortgage Insurance for disaster victims section) – программа, которой могут воспользоваться любой человек, чей дом был разрушен в результате стихийного бедствия или иной катастрофы;

- программа ипотеки для клиентов, использующих в домах энергосберегающие устройства (Rehabilitation Mortgage Insurance) – такой кредит выдается на льготных условиях и под низкие проценты;

- программа рефинансирования.

Среди банков, выдающих ипотечные займы, можно отметить Bank of America, JPMorgan Chase, Wells Fargo, First Republic Bank, City National Bank, The Bank of New York Mellon и другие.

Для россиян и других иностранцев

Гражданам иностранных государств, включая россиян, получить ипотеку в США довольно непросто. Связано это с политикой поддержки американскими властями и коммерческими структурами, прежде всего, своего населения и общего недоверия к нерезидентам.

Однако окончательного запрета на выдачу ипотечных ссуд для иностранцев здесь нет. Сделать это можно, но с определенными трудностями и ограничениями со стороны банков.

Гражданин РФ сможет рассчитывать на оформление ипотеки в США при наличии следующих факторов, увеличивающих вероятность одобрения заявки:

- наличия доверительного письма от крупного европейского банка, который сможет подтвердить репутацию и надежность клиента;

- единовременной оплаты не менее 30-40% от рыночной стоимости приобретаемого дома/квартиры;

- увеличении процентов (ставка в США для иностранцев будет существенно выше, чем для своих граждан).

Некоторые банки предлагают специальные ипотечные продукты для иностранцев, предусматривающие выдачу заемных средств сроком на 30 лет с фиксированной процентной ставкой на начальный период кредитования (обычно 5 лет).

Процентная ставка в США

Местному населению кредитные учреждения предлагают ипотеку под 3,5 – 7% в год. Для иностранцев ставки будут выше в целях минимизации возможных рисков невозврата долга и возвращения заемщика на родину.

В среднем, россиянин сможет рассчитывать на получение ипотечного займа с процентной ставкой не менее 5% годовых. Некоторые банки кредитуют российских граждан и других иностранцев под 8-9% в год.

Окончательная процентная ставка будет озвучена конкретному клиенту после изучения предоставленных документов и его платежеспособности.

Крупнейший банк страны Bank of America кредитует граждан США под 3,75 – 4,4% в год (ставка будет зависеть от вида процента (плавающий или фиксированный) и срока кредитования. Для иностранцев данный диапазон увеличится примерно на 2 п.п. и составит около 5,75 – 6,4%.

Внимание! Банки США рассматривают каждую ипотечную заявку в индивидуальном порядке, предлагая каждому клиенту уникальные условия и ставки.

Условия получения ипотеки

Средняя величина ипотечных кредитов для иностранных граждан сегодня составляет около 100-150 тысяч долларов. Каждый оформляет займ соразмерно своим доходам.

Обязательно потребуется оплатить первый взнос, размер которого в среднем равен 40% от стоимости жилья. Некоторые банки запрашивают 30%, другие – не менее 50%. Все зависит от самого заемщика, его кредитоспособности и финансовой репутации.

Что касается срока кредитования, то здесь клиент может выбрать подходящий ему период погашения задолженности – от 15 до 30 лет. В большинстве заемщики стараются оформить займ на максимальный срок с целью снижения величины ежемесячного платежа. Короткие сроки практически не распространены, так как снижают доходы банков.

Обязательным условием выдачи ипотечного кредита в Америке является приобретение страховки от непредвиденных ситуаций и стихийных бедствий, включая пожары, наводнения, взрывы и т.д.

Досрочное погашение разрешено без каких-либо штрафных санкций.

Иностранец, подающий заявку на оформление ипотеки, должен соответствовать следующим требованиям:

- возрастной ценз – от 25 до 75 лет;

- наличие карты social securities;

- наличие рабочей визы/грин-карты или вида на жительство;

- отсутствие негативной кредитной истории;

- наличие действующего банковского счета в США с размещением на нем суммы, равной не менее 12 ежемесячным платежам по ипотечному займу.

Помимо обозначенных выше условий выдачи ипотеки важно упомянуть о необходимости уплаты комиссии банку в размере 3% от суммы кредита за оказание услуг. Конкретную сумму вместе с 12-ти кратным ежемесячным платежом и первоначальным взносом необходимо перевести на свой счет в банке.

Необходимый пакет документов

Для оформления ипотеки в США понадобятся следующие бумаги:

- Действующий загранпаспорт (+копия).

- Заполненная анкета-заявление.

- Документ, подтверждающий право пребывания в США (грин-карта или рабочая виза).

- Номер карты социального страхования.

- Справка с работы о доходах за последние 3 года.

- Банковская выписка с отражением движения средств по счету.

- Рекомендательное письмо из любого крупного банка (если есть возможность получить).

- Копия договора купли-продажи с продавцом недвижимости.

- Письмо из НБКИ о качестве кредитной истории.

Все документы должны быть переведены на английский язык и заверены нотариусом.

Если потенциальный заемщик предоставит рекомендательное письмо из крупного банка, то банк в США смягчит к нему требования и существенно снизит сроки рассмотрения заявления.

Оформление ипотеки по шагам

Процесс получения ипотеки российскими гражданами в Америке включают следующие этапы:

- Поиск подходящего объекта недвижимости (с помощью частных объявлений или посредников).

- Подготовка комплекта документов.

- Открытие счета и его пополнение.

- Анализ банковских программ и предложений (с помощью банковского консультанта и ипотечного калькулятора важно сделать предварительные расчеты и выбрать наиболее выгодный вариант).

- Заключение предварительного договора купли-продажи (в нем обязательно нужно указать предельный срок получения окончательной суммы продавцом).

- Подача документов и кредитной заявки в выбранный банк.

- Заключение договора об ипотеке и юридическое оформление сделки.

В дополнительные расходы необходимо будет заложить стоимость страховки (1-3% от суммы займа), комиссию банку (около 3%), плату за оценку недвижимости и мониторинг объекта недвижимости (около 150$ в год).

В среднем, американские банки рассматривают заявки на оформление ипотечных кредитов около одного месяца.

Ипотека в Америке доступна не только ее гражданам, но и россиянам, имеющим грин-карту или рабочую визу. Нерезидент сможет получить ипотеку на покупку готового или строящегося жилья под 5-9% годовых сроком на 15-30 лет с условием оплаты первоначального взноса не менее 30%. Окончательные условия кредитования зависят от кредитоспособности клиента, его репутации и запросов по самому займу.

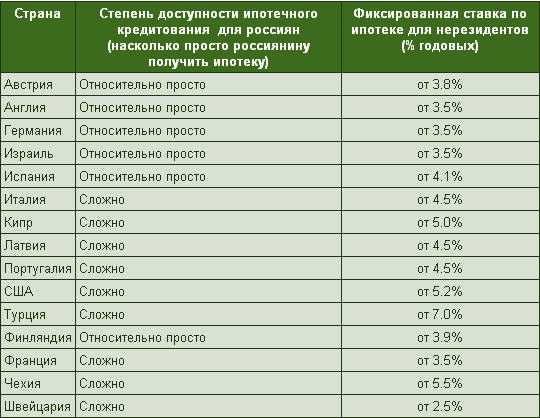

Также вам будет интересно узнать, как оформляется ипотека в Германии и Испании для россиян.

Ждем ваших вопросов.

Просьба поделиться вашим опытом получения ипотеки в США. С какими трудностями столкнулись. Напишите ваш отзыв в комментариях.

Также всегда на связи наш ипотечный специалист, который поможет подготовить все документы для получения ипотеки за границей. Просто запишитесь на консультацию в специальной форме.

Просьба оценить пост и поставить лайк.

ipotekaved.ru

ставки и проценты по коммерческим и потребительским ссудам

Американская система кредитования давно служит образцом для банков многих стран мира. При некоторых условиях кредит в США могут взять и иностранные граждане. С иностранцами сотрудничают далеко не все американские банки, и процентные ставки будут несколько выше. Есть смысл задуматься об американском займе в том случае, если вы планируете переехать в США или решили поступить в один из вузов страны. Знать о том, что представляет собой кредитование в Соединенных Штатах, полезно. Финансовая грамотность в начале XXI века — это одно из самых важных качеств современного потребителя.

Содержание материала

Общие сведения о кредитовании в США

Граждане бывшего СССР переезжают в другие благополучные страны. Серьезные масштабы, к примеру, обрела эмиграция в Польшу из СНГ. Обосновываются наши соотечественники в Германии и Франции, Англии и Италии. Особым спросом пользуются Соединенные Штаты Америки, страна больших возможностей, где можно хорошо устроиться, даже если прибыл в государство практически без денег.

Многим нынешним успешным американцам помогли подняться грамотно взятые кредиты. На настоящий момент в США предлагаются виды займов на следующие цели:

- обучение;

- приобретение авто;

- ипотеку;

- бизнес-развитие;

- потребительскую.

Взять кредит в США нерезиденту сложно. Для граждан США кредитование не является проблемой. Система отработана и налажена и в течение многих десятилетий работает безотказно.

Вернуться к оглавлениюСмотрите в видео: информация о кредитах в США

Вернуться к оглавлениюАмериканские кредиты на образование

В 2018 году американские студенты будут дорого обходиться своим семьям. Сумма примерно в 130 тысяч долларов за четыре года обучения— это дорого для среднестатистического американца. Поэтому многие молодые люди и их родители рассматривают такой вариант, как получение займа в банке.

К числу наиболее популярных в студенческой среде видов кредитования относятся:

- PLUS;

- Stafford;

- Perkins и т. д.

В среднем сумма займа равно 21 000 $. Преимущество кредитов для студентов в том, что возвращать их можно после того, как учащийся получит диплом и начнет работать.

В среднем ставка студенческих займов равна 5–7 %. В процесс кредитования учащейся молодежи вмешалось американское правительство, что сделало возможным постепенное снижение процентных ставок. В США можно найти студенческие кредиты, срок погашения которых составляет более 30 лет.

Так как многие молодые люди из России и других стран СНГ рассматривают как вариант обучение в Америке, условия кредитования здесь могут сделать престижное зарубежное образование более доступным.

Советуем посмотреть: где можно учиться в США бесплатно.

Для иностранных студентов актуальны следующие условия:- Способность доказать наличие стабильного дохода если не конкретного студента, то его родителей. Подойдут данные о совокупном доходе матери и отца либо одного родителя, но в весомой сумме.

- Поручитель. Им может быть либо американский гражданин, либо легальный резидент.

- Одним из гарантов должно выступать американское высшее учебное заведение.

Самым сложным является третье условия, так как вузы не торопятся поручаться за своих иностранных студентов. На такую меру они идут только в том случае, когда заинтересованы в конкретном студенте.

Вернуться к оглавлениюКредитование американской ипотеки

Кризис сделал американскую ипотеку намного выгодней, чем она была, к примеру, 10 лет назад. Однако при этом она не стала более популярной, что связано с отсутствием у среднестатистических американских семей денег на приобретение домов и квартир.

Вернуться к оглавлениюОбратите внимание: в видео рассказывают об одном из видов ипотеки в США

Десять лет назад средняя процентная ставка на ипотечный кредит в США равнялась приблизительно 8,5. Условия зависели от региона и статуса приобретаемого жилья. Сегодня средняя ставка по стране не превышает 3,7 %. В большинстве случаев она ниже. Банки, выдающие займы для покрытия ипотеки, вынуждены идти на уступки, чтобы привлечь клиентов.

Получить ипотечный кредит россиянину в американской банковской системе сложно, но возможно. Потратить на процесс придется не один месяц. Ставки для иностранцев составляют от 6 до 8 процентов годовых.

Вернуться к оглавлениюСмотрите в видео: какие документы нужны на ипотеку в США и процесс ее получения

Вернуться к оглавлениюПокупка авто в кредит

В США покупать машины в кредит выгодно. Процентные ставки крайне привлекательны. Сумма переплаты будет невысокой даже в тех случаях, когда приобретается транспортное средство комфорт-класса. Для недорогих машин ежегодно она может быть равна 1 %, а иногда и 0,5 % в год. Для некоторых марок и моделей в банках предусмотрены кредитные deals, льготы, благодаря которым можно получить машину едва ли не за собственно стоимость.

Если вы приобретаете не льготную машину, процентная ставка будет зависеть от вашей кредитной истории, если таковая имеется, и от класса авто. Хорошая Credit Score позволит сотрудничать с банками на более выгодных условиях.

Вернуться к оглавлениюСоветуем посмотреть: . Как купить автомобиль в кредит в Америке (процентная ставка и первый взнос)

В среднем ставка будет 3,28 %, если вы подписываете кредитное обязательство на срок в 72 месяца, покупая новую машину. Для подержанного авто она снизится до 3,06 %. Чем меньше срок, тем выгоднее ставка. Так, на 48 месяцев для ненового авто она будет 2,28 %, для только что сошедшего с заводского конвейера — 2,34 %

Вернуться к оглавлениюКоммерческие кредиты

Для получения кредита на развитие бизнеса в США нужно иметь четко продуманный бизнес-план.

В нем должны рассматриваться следующие направления:

- Направленность бизнеса.

- Информация об имеющихся финансах.

- Планируемые расходы на период кредитования.

- Описание схемы получения доходов и т. д.

В бизнес-план нужно внести все, что указывает на безопасность финансового сотрудничества с вами. Нелишней будет информация о поручителях, структуре управления и т. д.

Если вы намереваетесь получить коммерческий кредит в Соединенных Штатах, обратитесь в Small Business Administration.

Агентство может стать вашим поручителем, а также предоставит информацию о финансовых структурах, с которыми безопасно и выгодно сотрудничать.

Вернуться к оглавлениюСмотрите в видео: как получить кредит на открытие бизнеса в США новичку-иммигранту

Вернуться к оглавлениюPersonal Loan — американский потребительский кредит

Одним из наиболее популярных является потребительский кредит в США. У американцев он именуется personal loan. Имеются в виду средства, которые заемщик берет на свои личные нужды. Это может быть крупная покупка или дорогостоящее лечение в клинике. Средняя ставка — 6 %. Конкретные условия зависят от таких факторов, как срок, сумма, кредитная история, заработная плата соискателя и т. д.

В странах СНГ дела с кредитами обстоят не так радужно, как в Европе и Америке. Это стимулирует интерес наших граждан к условиям зарубежных банков.

visasam.ru

процентная ставка в 2018 году

Соединённые Штаты Америки — страна, которая занимает лидирующие позиции в мире по доступности жилья и низким ставкам по кредитованию. В статье затронем особенности ипотеки, обратим внимание на ставки и условия предоставления кредита для граждан и неграждан США.

Америка – страна с выгодным ипотечным кредитованием, как для самих американцев, так и для иностранцев

Вернуться к оглавлениюСодержание материала

Общие положения об ипотеке в США

Многие полагают, что ипотека — разновидность кредита, но, с юридической точки зрения, это неправильно. Ипотека — это не сам кредит, а обеспечительная мера, предусмотренная законодательством США.

Когда человек берёт в банке кредит на приобретение дома, этот дом становится предметом залога, чтобы в случае неисполнения обязательства покупателем, банк мог получить права на это недвижимое имущество. Если же весь кредит выплачен, залоговое обязательство прекращается, и дом переходит в полную собственность покупателя.

Прежде всего, нас интересует особенности кредита на жилые дома в Америке.

Вернуться к оглавлениюПорядок предоставления кредита

Сегодня взять кредит на дом и вместе с ним ипотеку могут как граждане США, так и лица, его не имеющие, но при этом условия будут заметно различаться. Кроме того, есть упрощённый и полный порядки предоставления кредита.

Другая особенность — это возможность получить кредит на покупку не только нового дома, но и недвижимости на вторичном рынке, а также ещё не построенного жилья, и проценты будут не сильно отличаться в этом случае. Во многих странах (например, в России) это невозможно.

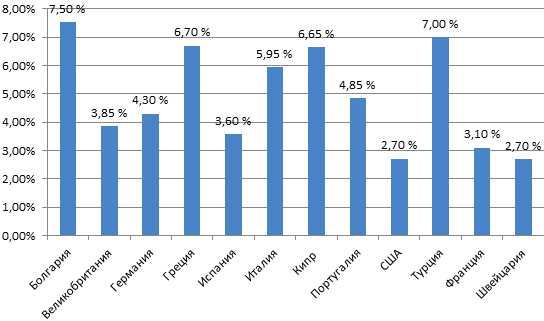

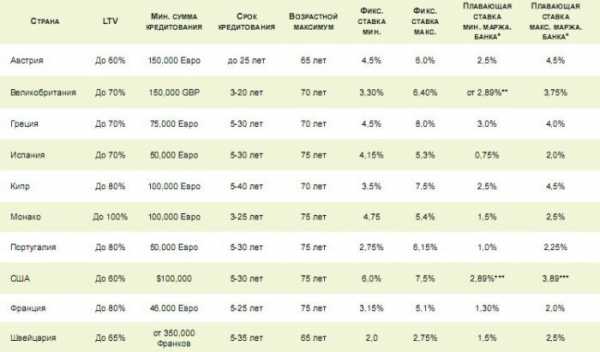

Ставки по ипотеке в разных странах мира

Кроме того, если учитывать такие факторы, как уровень жизни в Америке, размер ставок, надёжность финансовой системы, можно сделать вывод, что брать кредит в этой стране очень выгодно. Теперь разберём каждый аспект подробнее.

Вернуться к оглавлениюВиды ипотеки

Кредит на приобретение недвижимости в США называется mortgage. При этом кредиты бывают двух видов: с фиксированной процентной ставкой (Fixed-Rate Mortgage) и с плавающей (Adjustable-Rate Mortgage).

Подавляющее большинство заёмщиков предпочитают первый вид, поскольку здесь ставка меняться не может: за всё время кредитования будет применяться та, что прописана в кредитном договоре.

Особенность плавающей ставки в том, что она здесь обычно на 1-2 процента ниже, однако банк имеет право поднимать её, хотя в принципе может оставить без изменений. Обычно на практике бывает так: в течение 5-10 лет банк обязуется кредитовать по фиксированной ставке, но по истечении этого срока он имеет право изменить её (понизить или повысить).

Таким образом, второй вид сопряжён с определённым риском, выгоднее он в основном тем, кто собирается потом продавать дом.

Виды ипотеки в Америке, залог, процентная ставка — об этой следующий видеоматериал.

Вернуться к оглавлениюИпотека для граждан США

Кандидат на одобрение ипотеки, являющийся гражданином Америки, должен:

- Быть не моложе 25 лет, но не старше 75.

- Быть официально трудоустроенным в Америке.

- Иметь возможность внести первый взнос по кредит (от 10% до 50% общей суммы).

На этом основные требования заканчиваются, хотя у отдельных банков могут быть свои требования, но не столь существенные.

Вернуться к оглавлениюИпотека для россиян и других иностранцев

Получить кредит в Америке иностранцу довольно трудно, и сейчас на практике есть немало случаев отказа банков сотрудничать с гражданами из других государств. К сожалению клиенты из России и стран СНГ — одни из самых нежелательных для банков США. Несмотря на это, по статистике около половины иностранных граждан покупают жильё в США в кредит.

Без Грин-карты получить ипотеку в США не удастся

Итак, если вы рассматриваете вариант купить американскую недвижимость в кредит, то главные особенности будут следующими. Стоимость жилья в разных штатах Америки можно посмотреть здесь.

Потребуется представить в банк дополнительные документы. В частности, рекомендательные письма от других банков, справку из бюро кредитных историй, грин-карту. По большей части это нужно для гарантий банку, что кредит будет выплачен.

Все документы (как основные, так и рассмотренные нами дополнительные) должны быть переведены на английский язык.

Вернуться к оглавлениюПроцентная ставка

К сожалению, для иностранцев ставка будет выше: как правило, на 1-1,5 процента — и по фиксированной, и по плавающей.

Вообще в Америке ставки выше чем в странах Европы, но существенно ниже, чем в России. Долгие годы в США ставки держались на уровне 3-4%, но сейчас наблюдается их рост. К началу 2018 года она варьируется в районе 5-6%.

Насколько сложно взять ипотеку гражданам РФ за границей

Напомним, что плавающие ставки могут быть несколько ниже, а ставки для иностранцев — выше, причём на 1-1,5%. Таким образом, россиянину, намеревающемуся приобрести дом в США, сегодня следует рассчитывать в среднем на ставку в размере 7,5-8%, хотя опять-таки нужно помнить, что каждый случай индивидуален.

Иностранному гражданину придётся совершить дополнительные действия: оценить жильё (около 500 долларов), застраховать его (около 2% от стоимости дома). Страховать желательно каждый год.

Кроме того, предусмотрен штраф за досрочное погашение кредита (3% от оставшегося долга в первый год, 2% во второй и 1% в третий).

Напомним, что отдельно придётся потратиться на перелёт, временное проживание в Америке и прочие формальные нюансы. Поэтому, если вы всё же задались целью купить жильё в Америке, лучше, если эта цель будет оправдана переездом в Соединённые Штаты.

Прежде чем взять ипотеку, нужно рассчитать сумму платежа, которая будет не слишком обременительна, а уже затем обращаться к лендеру — кредитору. Подробнее в следующем видеоролике.

Вернуться к оглавлениюДокументы

Дополнительные документы для иностранных лиц мы уже рассмотрели, теперь поговорим об основных. Итак, лицо, желающее взять кредит в американском банке под ипотеку, должно представить:

- Паспорт (либо это может быть американское водительское удостоверение, грин-карта).

- Номер социального страхования (Social security number).

- Ваша кредитная история.

- Сведения о доходах (как правило, это справка о размере зарплаты за последние 3 года).

- Выписка с банковских счетов в подтверждение того, что на них имеются денежные средства (как правило, за два последних года).

- Копия договора, по которому вы приобретаете дом.

- Иные документы (банки имеют право запрашивать и прочую документацию, всё зависит от конкретного случая).

Дистанционный способ получения кредита для иностранцев

Если у вас имеется открытая американская виза, вам необязательно приезжать в Америку для оформления всех формальностей кредита и ипотеки. Вы можете сделать это дистанционно. Нужно будет воспользоваться услугами организаций, которые специально занимаются этими вопросами, или можно обратиться к юристам.

На каких условиях дают ипотеку в разных странах, в частности в США

Суть в том, что документы заверяются в российском консульстве США, а затем отправляются почтой. Способ в целом довольно оптимальный и выгодный.

Вернуться к оглавлениюПрочие расходы

Мы уже говорили про оценку жилья, эта процедура обойдётся в сумму от 350 до 2000 долларов, однако при стоимости объекта более одного миллиона долларов, заплатить придётся вдвое больше.

Отдельно вам нужно будет оплатить услуги банка по оформлению ипотеки (около 35 долларов).

Потребует уплаты и сбор (примерно 2% от общей суммы кредита).

Вернуться к оглавлениюПервоначальный взнос

Чаще всего он составляет от 10 до 50% суммы кредита (при этом для иностранцев он выше, чем для граждан). Однако некоторые банки могут предоставлять кредит по более низкому первому взносу либо вообще без него. Поэтому потенциальному заёмщику рекомендуется хорошо поискать более выгодные варианты кредитования, предложений на рынке очень много.

Ипотеку в России взять проще, зато в США её легче отдать

Вернуться к оглавлениюРазмер кредита

Обычно банки США предоставляют средства на сумму от 100 тысяч и до 20 миллионов долларов. Хотя у каждого банка есть свои особенности, внимательно изучите предложения различных банков.

Вернуться к оглавлениюСрок кредита (ипотеки)

Конкретный срок указывается в кредитном договоре между банком и гражданином. Минимальный срок обычно составляет 5 лет. Если обратиться к практике, то наиболее часто кредит под залог недвижимости (ипотеку) предоставляется на 15-30 лет.

Вернуться к оглавлениюГде выгоднее приобретать недвижимость?

Самая дорогая недвижимость США находится в штатах Калифорния и Гавайи (цена в несколько раз выше, чем в среднем по Америке). Но в других штатах вы можете купить дом заметно дешевле. К ним относится Джорджия, Мичиган, Аризона, Филадельфия и Флорида. Соответственно в них вы сможете быстрее выплатить кредит.

Лучшие штаты для жизни в Америки — список здесь.

Полезное видео. На что стоит обращать внимание при покупке недвижимости в Америке. Рекомендуем посмотреть.

Вернуться к оглавлениюИтоги

Таким образом, взять обеспеченный ипотекой кредит на покупку недвижимости в США вполне реально. И хотя гражданину России будет сложнее, но, если у вас хорошая кредитная история и имеются достаточные денежные средства на счетах, банк с большой долей вероятности одобрит кредит.

visasam.ru

Ставка ФРС США. Досье - Биографии и справки

Федеральная резервная система США (Federal Reserve System), созданная на основании закона о Федеральном резерве от 23 декабря 1913 года, выполняет функции центрального банка страны. Она реализует монетарную политику США путем влияния на условия денежного обращения и ставку кредита.

Главной целью при этом является достижение максимально возможной занятости населения, предупреждение кризисов и поддержание инфляции на низком уровне.

ФРС объединяет 12 региональных банков (эти банки находятся в крупных городах - Бостоне, Нью-Йорке, Филадельфии, Кливленде, Ричмонде, Атланте, Чикаго, Сент-Луисе, Миннеаполисе, Канзас-Сити, Далласе и Сан-Франциско).

Что такое ставка ФРС

Одним из основных механизмом в распоряжении ФРС является регулирование ставки рефинансирования. Это процентная ставка, которую используют банки США при предоставлении своих избыточных средств в кредит другим коммерческим банкам, которые испытывают нехватку резервов.

Напрямую устанавливать эту ставку ФРС не может. Федеральный комитет по операциям на открытом рынке задает так называемую целевую ставку по федеральным фондам, которая представляет собой значение или диапазон значений. Иногда ее называют ключевой ставкой.

Если регулятор замечает, что банки используют ставки, отличающиеся от целевых, он прибегает к операциям на открытом рынке (покупка или продажа гособлигаций), чтобы ставки вернулись в заданный промежуток или к заданному значению.

Средневзвешенное значение ставок называется эффективной ставкой по федеральным фондам.

Влияние ставки ФРС на рынки США и мира

Когда ФРС хочет понизить ставку, она скупает гособлигации на открытом рынке: это приводит к притоку средств на рынок, делает кредит дешевле и стимулирует инвестиции в экономику. Таким образом, снижение ставок используется для предотвращения кризисных явлений.

Вместе с тем излишек денежных средств может привести к инфляции, и чтобы этого избежать, ФРС может повышать ставку, продавая гособлигации и искусственно создавая дефицит денежных средств на рынке.

Поскольку США являются крупнейшей экономикой мира, ее основные показатели и меры ФРС по их корректировке оказывают сильное влияние на мировые биржи и валюты других стран.

Так, при повышении ставки в краткосрочной перспективе могут "страдать" валюты развивающихся стран (как высокодоходных, но более рискованных рынков), так как инвесторы отказываются от вложений в них в пользу более надежных гособлигаций США и депозитов в американских банках, которые повышают ставку вслед за ФРС.

История ставок

В 1950-1960-х годах эффективная ставка по федеральным фондам США колебалась в диапазоне от 0,5% до 9%. В 1973 году нефтяной кризис привел к росту темпов инфляции в стране, из-за чего целевая ставка была резко поднята с 5,75% до 10,5% - 10,75%.

После понижения до уровня в 4-7% в средине 1970-х годов ставка установила рекорды из-за нового всплеска инфляции в 1980-1981 годах (18-20%). На протяжении 1980-1990-х годах ставка постепенно снижалась до уровня около 5%.

В 2001-2003 годах после вступления на пост президента США Джорджа Буша-младшего, ставка постепенно понижалась до уровня в 1% (установлен 25 июня 2003 года) для борьбы с рецессией. Целевой показатель оставался неизменным в течение года, затем был опять поднят.

В 2006 году новый глава ФРС Бен Бернанке неоднократно повышал ставку (вплоть до 5,25% 29 июня 2006 года) для противодействия росту "пузыря" на рынке недвижимости. Однако начало мирового финансового кризиса вынудило регулятора в 2007-2008 годах снизить ставку.

16 декабря 2008 года был установлен рекордно низкий диапазон - от 0% до 0,25%, одновременно Бен Бернанке проводил политику количественного смягчения (всего ФРС скупила активов на сумму около 4,5 трлн долларов США).

С тех пор целевая ставка не менялась, а эффективная ставка колебалась в пределах от 0,07% (декабрь 2012 года, начало 2014 года) до 0,2% - 0,22% (февраль 2009 года, весна 2010 года). В августе 2008 года эффективная ставка составила 0,14%.

В настоящее время в США уровень безработицы составляет 5,1% - самый низкий показатель с марта 2008 года, рост ВВП прогнозируется на уровне 3,7%, поэтому эксперты предполагают, что ФРС может отказаться от экстраординарных антикризисных мер, в том числе от околонулевой процентной ставки.

tass.ru

Ставка ФРС. К чему приведет повышение ставки ФРС?

Федеральная резервная система Соединенных Штатов Америки обязывает любой банк Америки формировать определенный объем денежных резервов. Они нужны для проведения операций с клиентами. Это необходимо на случай того, если у большинства клиентов одномоментно появится желание снять все свои депозиты. В данном случае у банковского учреждения финансов может просто не хватить, и тогда,скорее всего, наступит еще один банковский кризис. Именно из-за этого ФРС устанавливает определенные рамки к величине обязательных резервов, на размер которых влияет ставка ФРС.

Что такое учетная ставка Федеральной резервной системы

Каждый день банки проводят колоссальное число операций, и каждый из них старается увеличить их объем для роста извлекаемой прибыли. Иногда клиенты без предупреждения приходят и снимают большую сумму денежных средств, вследствие чего уровень обязательных резервов финансового учреждения снижается и перестает соответствовать указаниям ФРС. Это в будущем вызовет у банка множество проблем.

Процентная ставка ФРС - это ставка, под которую Центральный банк Америки выдает займы американским банкам. За счет данных кредитов финансовые учреждения повышают уровень резервов с целью соответствия требованиям ФРС.

В большинстве случаев банки кредитуются друг у друга, но если у банков нет возможности помочь своему «коллеге», последний обращается в ФРС. Этот кредит по законодательству надо возвратить на следующий день. ФРС негативно относится к подобным займам. Если они к тому же учащаются, ФРС имеет право ужесточить требования к обязательным резервам.

Для чего нужна процентная ставка

Необходимость ее состоит в следующем: она выступает основой для расчетов прочих ставок в государстве. Наряду с этим займы ФРС - это низко рискованные кредиты, потому что они выдаются только на одну ночь и лишь банковским учреждениям с превосходной кредитной историей.

Если рассматривать фондовые рынки, увеличение ставок - это рост стоимости капитала организации. То есть для предприятий, акции которых торгуются на бирже, это негативный момент. У облигаций иначе - повышение ставки ведет к снижению инфляции.

Рынок валют немногим сложнее, здесь ставка ФРС оказывает влияние на курсы с нескольких сторон. Безусловно, есть свой курс, по нему идут все сделки с валютами. Но это только малая доля схемы. Финансовые потоки мира, отвечающие за большую часть проводимых в мире сделок на рынке валют, выступают движением капитала, которые вызваны желанием инвесторов найти большую прибыль от вложений. Беря во внимание положение всех видов рынков, включая рынок жилья и данные по инфляции, в любом государстве увеличение учетной ставки оказывает как позитивное, так и отрицательное воздействие на прибыльность.

До этого ставка ФРС увеличивалась 29 июня 2006 года. За 2007-2008 гг. Федеральный резерв медленно ее снижал до того момента, когда она не приблизилась к самому маленькому показателю в 0-0,25% зимой 2008 г.

Повышение ставки ФРС

К чему приведет это действие, рассмотрим ниже. Показатели рынка труда в малом и среднем бизнесе в Америке сегодня самые высокие, а уровень безработицы снизился в два раза по сравнению с 2009 годом. ФРС полагает, что восстановление рынка труда имеет все шансы подстегнуть инфляцию и повышение оплаты труда, тем самым поддержав экономику государства.

В 2007-2009 гг. в США произошел кризис на рынке жилья и в банковском секторе. ФРС тогда смогло удержать экономику государства от ухода в депрессию.

Сможет ли сегодня экономика США пережить увеличение ставок ФРС? Аналитики здесь высказывают разные предположения. Одни утверждают, что ФРС смогла плавно удержать экономическое положение государства на плаву. И тогда повышение ставки ФРС на 0,25 пункта окажет минимальное влияние на экономику США. Другие же указывают на очень невысокое значение инфляции, утверждая, что тем самым ФРС может обрушить мировые рынки и сформировать предпосылки к повышению курса доллара, если ФРС будет торопиться с решением.

Председатель Федеральной резервной системы говорит, что рост ставок планируется быть плавным. Специалисты в этой области полагают, что скорость роста будет ниже, сравнивая со временем прошлой сессии, которая была начата в 2004 г. Итоговый показатель учетной ставки не будет превышать 3%.

Все ли готовы к изменениям? Некоторые корпорации использовали время с низкой ставкой для оформления займов посредством рынка облигаций. И сейчас они говорят, что не видят повода к беспокойству в небольшом росте ставки, полагая, что рынок уже смог использовать все возможности. Одновременно с этим большое число организаций, держащихся только за счет низких ставок, будут не способны противостоять их росту, и тем самым у них появятся проблемы после увеличения расходов по кредитам.

Обращая внимание на инвесторов, большинство специалистов полагают, что ФРС заблаговременно предупредила их о своих намерениях, и трейдеры наверняка уже приняли во внимание будущий рост в стратегиях. Но часть специалистов уверена, что волатильность от подобных серьезных корректировок в монетарной политике все же будет, учитывая, что семь лет показатель был нулевым.

Ниже рассмотрим, каким образом учетная ставка ФРС может оказать влияние на мировые рынки.

Учетная ставка и ее воздействие на экономику Англии

Большинство экономистов считают, что Английский банк вслед за Американским Центробанком пойдет на повышение ставок. История уже не раз видела, как учетные ставки США и Англии корректировались одновременно.

Сегодня рост экономики Туманного Альбиона стабилен, спрос на рабочую силу высок. Руководитель Банка Англии выделил, что, возможно, рост станет плавным.

Учетная ставка и ее воздействие на Россию

Центральный банк РФ не сможет избежать негативных влияний от укрепления американской валюты и роста учетной ставки. Данный факт повлечет проблемы с наращиванием международных резервов, уменьшившиеся до 365 млрд $ с суммы свыше 500 млрд $.

Специалисты считают, что, безусловно, рост ставок отрицательно скажется на экономике нашего государства. Но это влияние будет не столь сильным по сравнению с остальными развивающимися рынками., так как вследствие санкций РФ уже не так сильно в экономическом плане связана с США.

Учетная ставка и ее воздействие на Европу

Рост учетной ставки может отрицательно сказаться на экономическом положении государств Евросоюза, это может вызвать увеличение изменчивости и непредсказуемости рынка.

Глава Европейского Центрального банка и прочие политики полагают, что прошедшая недавно волна волатильности на мировых рынках окажет сильное отрицательное воздействие на оживление европейской экономики.

Учетная ставка и ее воздействие на Китай

В ответ на вопрос о том, что будет, если ФРС повысит ставки, власти Китая полагают, что им удастся избежать непосредственного влияния на экономику государства от роста ставок, и влияние будет небольшим.

Ставка Федерального резерва в ограниченном диапазоне влияет на экономику поднебесной. Отрицательное влияние на экономику государства оказывают внутренние моменты, например, падение конкурентоспособности производимой на экспорт продукции и перепроизводство.

Учетная ставка и ее воздействие на Японию

Инфляция здесь также находится практически на нулевом уровне. Поэтому, если Федрезерв откажется от ужесточения политики, рано или поздно все же будет существенная разница между ставками США и Японии.

Со слов некоторых специалистов, повышение ставки ФРС сделает владение американской валютой более привлекательным. Но наряду с этим ослабление японской валюты негативно отразится на доле прибыли импортёров и увеличит долю прибыли крупных экспортеров.

На какой стадии рынок сейчас

Суть такого шага, как повышение процентной ставки ФРС, состоит в том, чтобы обойти возникновение рыночных «пузырей», которые вызваны очень мягкой денежно-кредитной политикой ФРС, проводившейся длительное время.

Для оценки сегодняшнего положения лучше провести ретроспективный анализ. Здесь же важно заметить, что выделение стадий экономики является очень субъективным моментом. Вероятно, 2016 год придется на середину экономического цикла.

Эксперты, однако, не ожидают резких движений со стороны ФРС. Но есть опасность в довольно позднем или существенно медленном движении такого шага, как поднятие ставки ФРС, которые могут привести к быстрому росту инфляции и более быстрому росту ключевых ставок ФРС, что крайне негативно повлияет на рынок акций.

Вывод на рассуждения о том, повышение ставки ФРС к чему приведет, можно сформулировать так: до момента объявления Федрезервом о повышении процентных ставок лучше избавиться от акций компаний Америки. После того как ставки начнут расти, можно дожидаться коррекции рынка и вновь приобрести американские активы.

fb.ru