Ставка по ипотеке 7-8 % годовых. Мнение экспертов ИА «Стройсар». Ипотека 8 годовых

Условия получения ипотеки под 8 процентов годовых

Банки России совсем недавно предложили своим гражданам уникальную кредитную программу – ипотечный кредитный заем под восемь процентов годовых на восемь лет, которую заемщик может получить в течение восьми банковских дней. Ипотека под 8 % годовых относится к выгодным ипотечным программам, представленным на российском рынке жилищного кредитования. Ипотека 8 % годовых стала по-настоящему привлекательным займом для многих потенциальных заемщиков.

Ипотеку под 8 процентов годовых может получить практически любой совершеннолетний гражданин Российской Федерации, отвечающий всем требованиям кредитно-финансовой организации и имеющий достаточную сумму официального среднемесячного дохода. При этом следует заметить, что ипотека под 8% годовых имеет жёсткие условия кредитования, так как имеет высокие риски банковских невозвратов предоставленных денежных займов.

Ипотека под 8 годовых может быть предоставлена заемщику на приобретение жилой ликвидной недвижимости, расположенной в новостройках или на рынке вторичного жилья. В случае использования ипотечного займа для приобретения жилого объекта, находящегося на стадии завершения строительства, кредитор в свои требования имеет право включить аттестацию строительной организации, возводящей многоквартирный дом, в котором располагается предмет ипотеки.

По условиям предоставления ипотеки под 8% годовых кредитуемое лицо обязано внести в качестве первоначального взноса не менее пятидесяти процентов стоимости приобретаемого в ипотеку жилья. При этом среднемесячный доход заемщика должен составлять достаточную и документально подтвержденную сумму, требуемую для взятия и обслуживания ипотечного займа без ущерба привычному для ипотекодателя укладу жизни.

Допустимая валюта кредитования – российские рубли, срок действия ипотечного договора – не более восьми календарных лет. При этом следует заметить, что по условиям ипотеки под 8% годовых кредитованию подлежат строительные объекты, расположенные в допустимой к банку-кредитору близости. В качестве залога по кредиту залогодатель может предоставить не только приобретаемую ликвидную жилую недвижимость, но и другие виды недвижимости, находящиеся у заемщика на правах собственности.

Найти банки, работающие по данной кредитной программе, интересующиеся данным вопросом клиенты могут, обратившись на наш кредитный портал, на котором представлена обширная база данных кредиторов и их кредитных предложений.

www.creday.com

Одобрим ипотеку под 8% годовых всего за 2 дня

Какая сумма кредита Вам нужна? *

Под залог какого объекта Вы хотите взять кредит? КвартираДомЗемельный участокТаунхаусКоммерческая недвижимостьАпартаментыКомнатаДоляОбъекты по ДДУПТСБез залога

Какая у Вас кредитная история? ХорошаяНормальная (были просрочки, но закрыл)У меня открытые просрочки

Вы работаете? Да, я работаю наемным сотрудникомДа, я собственник бизнесаНет, я пенсионерНет, я временно безработный

Как бы вы хотели подтвердить свой доход? Я не хочу подтверждать свой доход (по 2-м документам)Только по телефону (без справок с работы)Справкой по форме банка (отчисления не проверяются)2-НДФЛ / Декларация (у меня весь доход официальный)

На какой срок Вы хотели бы взять кредит (в месяцах)?

Отправьте расчет специалистуИ узнайте о возможности снижения ставки до 11% годовых

Как вас зовут?

Ваш телефон *

Нажимая кнопку Отправить на расчет вы автоматически соглашаетесь на хранение и обработку ваших персональных данных в соответствии с политикой конфиденциальности

myfinansist.ru

Кредит под 8 процентов годовых

Еще несколько лет назад оформить кредит под 8 процентов годовых было достаточно сложно. Сегодня, в связи увеличением конкурирующих финансовых организаций, данный кредитный продукт доступен заемщику, имеющему ежемесячный доход. В таком случае клиенту нужно выбрать подходящий банк, собрать пакет документов и оформить заявку.

Еще несколько лет назад оформить кредит под 8 процентов годовых было достаточно сложно. Сегодня, в связи увеличением конкурирующих финансовых организаций, данный кредитный продукт доступен заемщику, имеющему ежемесячный доход. В таком случае клиенту нужно выбрать подходящий банк, собрать пакет документов и оформить заявку.

Займ под 8 процентов можно получить на любые нужды. Для получения кредита с низкой процентной ставкой крайне важно выбрать банковскую организацию с минимальной комиссией. Эта рекомендация сегодня достаточно актуальна, поскольку в обратном случае заемщик имеет риск связать себя с долговыми обязательствами, которые не соответствуют уровню дохода.

Условия предоставления займа

Кредит под 8 процентов годовых оформляется в следующих ситуациях:

Ипотека обычно предусматривает сложную процедуру оформления займа. В данном случае заемщику предъявляется масса требований:

Кредит на развитие бизнеса также является сложной процедурой, требующий предъявления документов, а иногда и бизнес плана. Целевой займ тоже имеет свои недостатки, поскольку требует отчетности за использование кредитных средств. Главным преимуществом данного вида кредитования является приемлемая процентная ставка, доступная заемщику со средними финансовыми возможностями.

Потребительские займы являются достаточно актуальным кредитным продуктом, поскольку не требуют отчетности о расходовании заемных средств. Но данный кредитный продукт предусматривает высокую процентную ставку. Процедура оформления потребительского кредита чаще всего упрощена, поскольку не требует предъявления полного пакета документов. Для получения одобрения на кредит со стороны банка достаточно предоставления паспорта, ИНН и дополнительного документа, подтверждающего личность заемщика.

Но в случае оформления потребительского кредита процентная ставка будет выше восьми процентов. Тем не менее, в некоторых случаях заемщик имеет возможность оформить займ под низкие проценты. Это может произойти в случае проведения акций финансовыми учреждениями, которые таким способом желают расширить клиентскую базу.

Полезные советы

Если вы решили взять кредит под 8 процентов годовых, желательно придерживаться следующих рекомендаций:

Как видите, при оформлении кредита с низкой процентной ставкой могут возникнуть проблемы, которые можно решить до заключения кредитного договора. Это значит, что при заключении сделки заемщик должен внимательно изучить все пункты документа, и только после этого поставить свою подпись в договоре.

Условия получения кредита

Согласно российскому законодательству кредит имеет право получить заемщик, который имеет гражданство РФ. Условия выдачи займа зависят от следующих факторов:

Обычные банки выдают кредит по низкой ставке клиентам, которые могут предоставить информацию об уровне дохода. В случае долгосрочного займа предусматривается повышенная ставка, особенно, в случае отсутствия у клиента информации о платежеспособности.

Но в некоторых случаях учреждения предоставляют выгодный займ с целью привлечения новых клиентов. В таком случае заемщики имеют шанс решить свои финансовые проблемы на выгодных условиях.

Как оформить?

Для оформления займа под 8 процентов вам нужно обратиться в отделение банка, захватив с собой паспорт, идентификационный код, справку о доходах, выписку с места работы, второй документ, который подтверждает личность.

Процесс оформления займа состоит из следующих этапов:

При оформлении заявки по интернету вы заполняете анкету самостоятельно и отправляете ее на рассмотрение. С помощью калькулятора, который имеется на сайте, вы можете узнать полную стоимость заемных средств.

После положительного решения по кредиту вы отправляетесь в ближайшее отделение и заключаете договор. Некоторые наши партнеры могут доставить договор и кредитную карту по месту назначения. В таком случае вам нужно предоставить кредитному менеджеру ксерокопию паспорта и других документов, которые потребует финансовая организация.

Благодаря нашему сайту можно найти банк, который более всего соответствует вашим возможностям. Нашими партнерами являются надежные финансовые организации, которые предоставят вам кредит быстро и без лишних хлопот.

topbank.su

Ставка по ипотеке 7-8 % годовых. Мнение экспертов ИА «Стройсар»

ИА «Стройсар» поинтересовалось у экспертов мнением о возможности и сроках события, а также его последствиях для экономики региона.

Елена Акимова, управляющий ВТБ24 в Саратовской области:

«Снижение ставок по ипотеке до 7-8% возможно при снижении уровня ключевой ставки ниже этого уровня. Конечно, это возможный уровень, но не в ближайшей и даже не в среднесрочной перспективе. Хочу обратить внимание, что при таком уровне ставок по кредитам мы будем иметь ставки привлечения в районе 4-7%».

Байтемир Шамхалов, генеральный директор ЗАО «Шелдом»:

«Если удастся снизить ставки по ипотеке до 7-8% – это будет важным стимулом для развития строительства. Так даже сегодняшние 12% – это очень много для нынешнего потребителя. Спрос совсем невысок. Люди боялись 17% годовых, боятся и 12%. В прошлом году в течение 2-3 летних месяцев мы работали с однозначными процентными ставками. И люди очень охотно соглашались в таких условиях на ипотеку, число сделок с ней возросло до 40% от общего числа. А в нынешней ситуации люди просто боятся кредита, и снижение ставок сегодня необходимо. Поэтому мудрое государство просто обязано задуматься об этом. Как можно максимально снизить ставки и сделать жилье доступным для людей».

Андрей Пегов, руководитель агентства недвижимости «Алмаз-А»:

«Ипотека постепенно возвращается, но это лишь один из инструментов, а в целом рынок недвижимости стагнирует. Все-таки мы только недавно пережили сильный шок. Ставки аренды просели в среднем на 30-35%. Все это влияет на общие настроения на рынке недвижимости. И пока ситуация тяжелая, не совсем ясно насколько быстро она сможет выправиться. Поэтому снижения одних лишь ставок недостаточно. Для успешной работы рынка недвижимости нужна активизация экономики в целом, нужен рост. А пока состояние дел определяет политика. Поэтому ставка по ипотеке может быть и 7-8% годовых, но число сделок будет невелико. Люди будут бояться связываться с длительными займами».

Юрий Виткин, строитель, член Общественной палаты Саратовской области:

«Если в экономике будут настолько благоприятные условия, что ставки ипотеки снизятся до уровня 7-8%, то строительная отрасль получит мощнейший импульс для развития. И в данном случае я имею в виду не только непосредственно жилищное строительство, но и производство строительных, а также отделочных материалов, оборудования, комплектующих. Тем более что у нас в регионе уже есть все, кроме устойчивого спроса со стороны населения. Сегодня в работе мы продолжаем ориентироваться на бюджетный сектор, жилье небольшой площади. Люди нередко покупают сначала некую минимальную по площади квартиру, чтобы потом накопить на более крупное жилье, вместо того чтобы воспользоваться современными финансовыми инструментами и сразу приобрести подходящую квартиру».

Роман Акимов, директор ГУПП «Саратовгражданпроект»:

«Конечно, если ставки снизятся до уровня 7-8% годовых, то вполне возможно, что строительный рынок региона и страны получит новый импульс для развития. Впрочем, в данном случае я бы хотел уберечь и от излишнего оптимизма. Ключевая ставка уже заметно снизилась с уровня 17%, однако пока мы не можем говорить о существенном повышении интереса у заемщиков. Массового притока заемщиков мы не наблюдаем. По моим наблюдениям, сейчас приобретают жилье те, кто уже ранее планировал покупку или остро в нем нуждается. Поэтому, даже имея уровень 7-8% годовых, стоит понимать, что, например, в Европе ставки еще ниже – 3-4%. И в перспективе к этому уровню следует стремиться».

stroysar.ru

Как можно получить ипотеку под 8 процентов годовых

Совсем недавно российские банки предложили своим клиентам уникальную программу кредитования, позволяющую воспользоваться ипотекой под 8 процентов. Оформить данный кредитный продукт становится возможным на восемь лет. Ипотека под 8 процентов – выгодная ипотечная программа, представленная на российском рынке кредитования, которая привлекает многих заемщиков.

Получить ипотеку под 8 процентов может работающее физическое лицо, достигшее совершеннолетия, отвечающее требованиям кредитной организации, с официальным доходом. Также следует принимать во внимание тот факт, что ипотека под 8 процентов имеет жесткие кредитные условия ввиду высоких рисков невозврата кредита.

Данный кредитный продукт может быть использован с целью покупки жилой ликвидной недвижимости, которая расположена на рынке вторичного жилья либо в новостройках. Если ипотечный заем используется с целью приобретения жилого объекта, который находится на стадии завершения строительных работ, в свои требования банк может включить аттестацию организации, которая занималась процессом строительства.

Ипотека под 8 процентов предоставляется в том случае, если кредитуемое лицо вносит пятьдесят процентов от стоимости недвижимости в качестве первоначального взноса. Доход заемщика за месяц должен составлять сумму, позволяющую взять и обслуживать заем по ипотеке.

Допустимой кредитной валютой являются российские рубли. Ипотечный договор действует на протяжении восьми лет, не более. В соответствии с условиями ипотеки в кредит можно взять объекты, которые находятся в допустимой близости к банку, который осуществляет финансирование. В качестве залога может быть использована как приобретаемая недвижимость, так и любое другое уже имеющееся имущество.

Для того чтобы отыскать данные о банках, которые используют данную программу кредитования, достаточно зайти на наш кредитный портал, где из списка банков выбрать необходимую кредитную организацию. Также здесь можно рассчитать размер ежемесячных платежей, которые придётся делать при получении кредитного займа. Для этого на нашем портале есть кредитный калькулятор.

Таким образом, чтобы получить ипотеку под 8 процентов, необходимо подходить под требования банка, а также иметь собственные средства для оплаты первоначального взноса. Преимущество в получении ипотеки получают постоянные клиенты кредитной организации, имеющие счет в банке.

www.creday.com

видим 8% годовых, а платим 14% · Ипотека · Кредит банк 24

Сегодня в «ипотечном царстве» наметился тренд на снижение ипотечных процентов, но глобального уменьшения не происходит. В целом же, получается, когда в стране так остро стоит жилищный вопрос, ставка остается высокой. Кто в этом виноват и будет ли у нас ипотека когда-нибудь стоить 3-5%, как в цивилизованных европейских странах? В этих вопросах постарался разобраться журнал Metrinfo.Ru.

Чуть-чуть макроэкономики

Прежде всего ипотечная ставка зависит от стоимости денежных ресурсов, привлекаемых банками. Деньги, которые розничные банки (работающие с людьми) раздают населению в виде кредитов, не извлекаются из хранилищ, а также берутся в долг - у крупных корпоративных банков, финансовых корпораций, инвестиционных фондов, центробанков и т.п. Эти межбанковские займы, естественно, тоже выдаются под определенные проценты, называемые ставкой фондирования. Если деньги одалживаются иностранными финансовыми институтами, то обычно говорят о внешней ставке фондирования, но если речь о внутренних кредитах, выдаваемых Центробанком РФ, то ставка фондирования фактически заменяется ставкой рефинансирования. Чем выше эти ставки, тем дороже кредиты для населения.

Ну а ставки рефинансирования и фондирования, как отмечает Александр Дятчин, начальник управления предоставления и обслуживания кредитов ОАО «Флексинвест Банк», зависят от инфляции. Как известно, в России инфляция немаленькая – в 2010 году, по официальным данным, она составила 8,8%, поэтому и ставка рефинансирования, хоть она и понижалась в течение последних лет и достигла исторического минимума, остается сравнительно высокой – 8,25% (в Евросоюзе аналогичная ставка – 1,25%, в США – 0,25%).

В странах Европы и Соединенных Штатах инфляция - на уровне 1-2%, поэтому там стоимость денег меньше, и возможны ипотечные кредиты под 3-6%. Собственно из-за таких ставок российские банки стремятся занимать деньги за рубежом, но, правда, даже взяв межбанковский кредит под более низкий процент, они не спешат радовать граждан дешевыми кредитами.

Дело в том, что «цена кредитования также зависит от уровня кредитных рисков, который в свою очередь находится в тесной взаимосвязи с общим положением дел в экономике и в частности банковском секторе», - говорит Стефан Буайе, начальник управления стратегического маркетинга и качества «Банка Сосьете Женераль Восток» (BSGV). Ну а в российской экономике проблем много: это и дефицит бюджета, и низкий уровень ВВП, и сугубо сырьевая ориентированность, и проблемы в производстве и агропромышленном комплексе, а главное - отсутствие уверенности в перспективе долгосрочного устойчивого развития. Соответственно, и риск невозврата денежных средств со стороны граждан довольно высок, ведь доходы населения остаются низкими, да и уровень безработицы (с учетом скрытой безработицы) довольно ощутим. Но, конечно, и аппетиты российских банков немаленькие, банковская маржа. Вот проценты и остаются высокими.

«Кроме того, имеет значение наличие на рынке «длинных денег», т.е. кредиторов, готовых вкладывать свои ресурсы на длительную перспективу. В случае отсутствия таковых, что и наблюдается сейчас на российском рынке (так как инвесторы не уверены в устойчивом развитии экономики РФ. - От ред.), даже относительно хорошие экономические показатели не гарантируют низких процентных ставок по ипотечным кредитам», - утверждает Александр Дятчин («Флексинвест Банк»).

Однако по сравнению с кризисными годами ставки по кредитам, и потребительским, и ипотечным, все-таки снизились. Напомним, средние эффективные (учитывающие банковские комиссии) процентные ставки по ипотеке в 2009 году достигли рекордно высоких значений – 17,71% в рублях и 13,61% в долларах США. Но уже в 2010-м снижение ставки рефинансирования на 1%, как отмечает Ирина Кажикина, руководитель ипотечной службы компании «РЕЛАЙТ-Недвижимость», сопровождалось понижением ставок по ипотечным кредитам до среднего уровня 13% в рублях и 11% в валюте. Более того, за 2011 год ставка рефинансирования поднялась на 0,5%, однако повышения ставок по ипотечным кредитам пока не последовало. Это объясняется сравнительно невысокой стоимостью денег, 4-6% годовых на внешних рынках и около 8% - на внутреннем, и развитием конкуренции. Все больше банков, в том числе средних и небольших, разрабатывают свои ипотечные программы, а степень развития конкуренции вместе с эффективностью работы инфраструктуры рынка, как подчеркивает Андрей Семенюк, заместитель генерального директора Агентства по ипотечному жилищному кредитованию (АИЖК), тоже влияет на размер процентной ставки.

Средняя и частная. Заемщик неприятно удивлен

«Сегодня средняя ставка по ипотеке в рублях в РФ находится в диапазоне 11-16%», - сообщает Александр Дятчин («Флексинвест Банк»). Стефан Буайе (BSGV) полагает, что она еще ниже – 11-14%, а Андрей Семенюк (АИЖК) сообщает, что, по данным Банка России, за I квартал средневзвешенная ипотечная ставка снизилась до 12,4%, что стало историческим минимумом для России.

Но, как замечает Ирина Кажикина («РЕЛАЙТ-Недвижимость»), говорить о средних ставках не совсем корректно: «Ведь есть кредиты на покупку вторичной городской и загородной недвижимости, есть кредиты на покупку строящегося городского и загородного жилья, кредиты с комбинированными и плавающими ставками и наконец специальные продукты, например «Ипотека с государственной поддержкой». Если учесть ставки по всем перечисленным программам, получается очень привлекательный средневзвешенный процент - 10,8%. Но когда потребитель приходит в банк, выясняется, что он может получить кредит лишь под 12-13-14%, и потенциальный заемщик ужасно и неприятно удивляется». Среднее – не значит одинаковое для всех. А ставки по ипотеке в каждом конкретном случае зависят от условий кредитования: суммы и сроков кредита, размера первоначального взноса и способа подтверждения доходов. При этом банки делают скидки для своих постоянных клиентов, участников зарплатных проектов, покупателей жилья в новостройках, строительство которых инвестируется банком.

Чем меньший кредит берет заемщик и чем меньше срок, тем больше шансов, что долг вернется вовремя и без проблем, поэтому ставки по ипотеке на срок до 10 лет при первоначальном взносе 50% от суммы кредита минимальны. Например, в Сбербанке РФ такой кредит можно взять даже под 9,5 - 10%. А с увеличением срока кредита и уменьшением размера первоначального взноса ипотечная ставка растет.

Также важно, каким образом заемщик подтверждает свой доход – по справке 2-НДФЛ или по форме банка. Если доход заемщика подтвержден справкой 2-НДФЛ, то, значит, он гарантированно получает столько, сколько заявляет, а в иных случаях заемщик может оказаться и обманщиком. Еще банки обращают внимание на наличие иждивенцев, заключение договоров страхования жизни-здоровья заемщика и приобретаемого имущества (от стихийных бедствий и пр. рисков и от потери титула), привлечение поручителей и т.п. Чем больше иждивенцев, тем больше вероятность невозврата долга, поэтому проценты выше. А если нет договоров страхования, то в случае несчастья с имуществом или заемщиком выплаты по кредиту могут быть приостановлены, и никто не возместит банку его потери. Если же клиент страховался, то выплату долга производит страховая компания, поэтому без страхования процент по ипотеке увеличивается на 0,5 - 1,5 пункта.

Кроме того, ставки разнятся в зависимости от объекта ипотеки. Кредиты на приобретение загородного жилья дороже, чем на городские квартиры, а кредиты на новостройки, во всяком случае пока дом не сдан ГК, а квартира не перешла в собственность заемщика, стоят больше, чем кредиты на вторичное жилье. При самом неблагоприятном раскладе – кредит на новостройку на 30 лет при первоначальном взносе 10-15% при подтверждении доходов по справке банка и отказе от страхования – ипотечная ставка может достигать 16-17% годовых в рублях.

Соблазны ипотечного рынка

Безусловно, на ипотечном рынке сегодня присутствуют соблазнительные продукты. Так, совсем недавно Сбербанк заявил о продлении и расширении акции «888». Напомним, такой кредит рассчитан на 8 лет, дается он под 8% годовых и заявку рассматривают в течение 8 дней. Программу банк запустил к 8 марта этого года, она была рассчитана до 30 июня 2011 года, ее продлили до октября, причем если раньше эта программа была предназначена только для клиентов аккредитованных застройщиков, то с 1 июля она будет действовать и для всех остальных покупателей недвижимости, даже на «вторичке».

А буквально вчера АИЖК объявило о снижении минимальных ставок по ипотечной программе «Новостройка» и продуктам «Малоэтажное жилье» и «Материнский капитал» для первичного рынка жилья с 10,5% до 7,9% годовых. (Подробнее можно прочитать здесь)

Что здесь сказать? У Сбербанка эта программа - по сути акция, а цель акции – привлечь как можно больше клиентов, к тому же акция всегда ограничена во времени. Кроме того, чтобы получить кредит по минимальной ставке, надо соответствовать стольким разным условиям и требованиям, что вряд ли можно найти такого реального человека, подходящего по всем параметрам. Так, по программам АИЖК на «минимум» можно рассчитывать, если вы берете кредит не более чем на 7 лет, первоначальный взнос у вас – не менее 50% от стоимости жилья, плюс вы обязательно заключаете договор личного страхования. Ну и понятно, что банкиры будут смотреть на доход, профессию, количество иждивенцев (короче, надо читать предыдущую главку с начала).

А реальные российские ставки по ипотеке в каждом конкретном случае примерно в 3-4 раза выше европейских или американских. Кстати, рассчитать параметры кредита, которые более или менее соответствуют действительности, можно на ипотечном калькуляторе, размещенном на портале www.irn.ru.

Возможности влияния

Но большинство экспертов считает нынешние ставки справедливыми и адекватными для российского рынка кредитования. «Сейчас ставки находятся в соответствии с рыночной конъюнктурой и отражают уровень банковских рисков», - говорит, например, Стефан Буайе (BSGV).

Ну а чтобы их снизить, нужно, как утверждает Александр Дятчин («Флексинвест Банк»), государственное участие: «Либо точечное – на рынке ипотечного кредитования: государственное субсидирование, предоставление банкам денежных средств по ставкам ниже рыночных, например через АИЖК, и т.п. Либо масштабное - преобразования в экономике для повышения ее устойчивости и конкурентоспособности, а также деловой активности предпринимателей и т.п., что, конечно, чрезвычайно сложно в исполнении, особенно в предвыборный период».

Точечное же влияние все-таки оказывается – ставка рефинансирования удерживается на низком уровне, поддерживается ликвидность банковской системы, осуществляется поддержка небольших и средних банков через АИЖК. Кроме того, как отмечает Андрей Семенюк (АИЖК), разрабатываются специальные ипотечные программы для льготных категорий граждан – молодых семей, военнослужащих, инвалидов и т.п., где ставки ниже 11%. «Конечно, такие программы носят ярко выраженный социальный характер и рассчитаны на помощь определенным узким категориям потребителей, поэтому не могут оказывать выраженного влияния на рынок», - уверяет Стефан Буайе (BSGV), тем не менее они позволили решить квартирный вопрос отдельным гражданам, что тоже большой плюс. «Кроме того, в рамках спецпрограмм для отдельных категорий граждан (молодых ученых, молодых семей, военных) ставки можно снижать и дальше, - говорит Андрей Семенюк (АИЖК), - однако объем таких программ ограничен возможностями федеральных и региональных бюджетов». И тем более ими ограничены более радикальные меры по снижению ипотечных процентов: «Теоретически у государства есть возможность «сбить» ставку путем предоставления «дешевых денег», однако оно ей не пользуется», - говорит Александр Дятчин («Флексинвест Банк»).

Чем опасно государственное регулирование

Впрочем, командно-административные меры всегда чреваты серьезными последствиями. «Рыночная ипотека должна отражать рыночные условия: ставки должны снижаться за счет конкуренции между банками и развития ипотечной инфраструктуры. Уже сегодня многие банки запустили специальные кредитные продукты с низкими ставками для отдельных групп клиентов: это и зарплатные проекты, и приобретения жилья в аккредитованных банком объектах недвижимости и др. Ресурсом для снижения ставок является уменьшение издержек и рисков банков. Сделать это можно, например, перейдя к электронному обороту закладных или усовершенствовав процедуру взыскания», - высказывает свое мнение Андрей Семенюк (АИЖК).

И чем меньше вмешательство государства в данный процесс, тем лучше. Ведь «искусственную» дешевизну ипотечных кредитов нужно будет чем-то компенсировать, например, государственными гарантиями, а это довольно весомая нагрузка, - рассуждает Стефан Буайе (BSGV). Кроме того, низкие ипотечные ставки подстегнут волну спроса на кредиты, что в свою очередь заставит цены на недвижимость взлететь вверх и сформирует дефицит предложения, при котором стоимость жилья будет стремительно увеличиваться. А по мнению Ирины Кажикиной («РЕЛАЙТ-Недвижимость»), если ипотечная ставка будет регулироваться государством, на рынке останется не более двух-трех банков, выдающих ипотечные кредиты. Ведь если ипотека перестанет приносить банкам прибыль, они просто перестанут ей заниматься. А это при низких процентах чревато ажиотажным спросом и дефицитом кредитных средств. И чем жестче будет политика государства, тем острее будет дефицит.

Курс на 8%

Тем не менее руководители нашего государства периодически заявляют о том, что ставка по ипотеке должна быть ниже 8% годовых. Но представители банковского сообщества к таким перспективам относятся скептически.

Так, Александр Дятчин («Флексинвест Банк») считает, что потенциал существенного снижения после резкого «взлета» ставок в кризис уже исчерпан, поэтому если ставка и будет снижаться, то незначительно.

Стефан Буайе (BSGV) также прогнозирует незначительное колебание ставок. Солидарен с коллегами и Андрей Семенюк (АИЖК), и полагает, что в целом уровень процентных ставок относительно стабилен. В 2011 году средневзвешенные ипотечные ставки в рублях будут на уровне 11,8 - 13%, а в валюте - 10,2 - 11,2%.

Впрочем, для истории российской ипотеки это все равно низкие показатели, а задумываться о европейских-американских ставках нам рано. «Европейскому рынку ипотечного кредитования не один десяток лет, соответственно, банковские риски там совсем другие. Уровень инфляции в странах Европы может составлять 1-2% или вовсе иметь отрицательные значения, в то время как у нас это практически всегда двузначная цифра. Экономическое развитие России и Европы слишком различно в стратегическом и тактическом отношении, чтобы говорить о появлении у нас «европейских» ставок по ипотеке в 3-6%», - выражает общее мнение всех экспертов Стефан Буайе (BSGV). Так что даже если будут достигнуты обещанные правительством 8% - это уже будет прорыв.

Резюме журнала www.metrinfo.ru

В большинстве случаев ипотека стоит 12-16% в рублях и 10-13% в валюте, в то время как в Европе и США можно взять кредит под 3-6% годовых. Но российские ставки вполне соответствуют положению дел в российской экономике, а их снижение возможно, только если наша экономика будет развиваться, снизится уровень инфляции и повысится благосостояние населения. Остается только надеяться, что те, кто ответственен за эти процессы, будет действовать грамотно, справедливо и честно.

www.creditbank24.ru

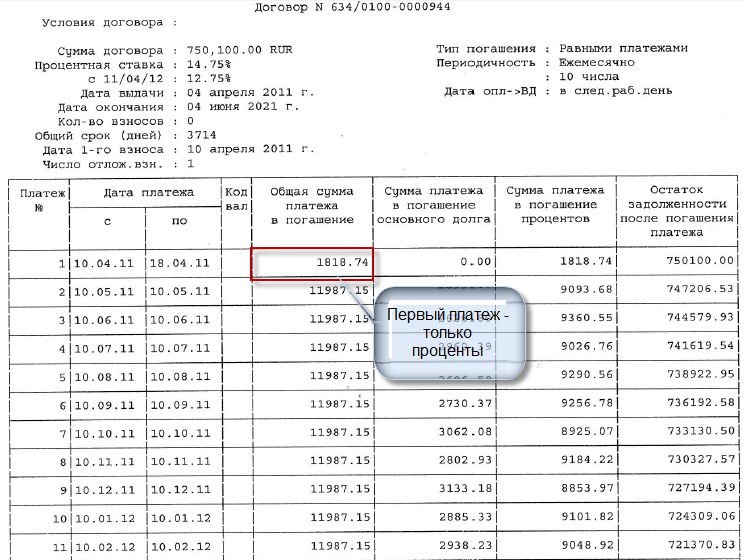

Ипотечный калькулятор Сбербанка 888 | calcsoft.ru

Ипотечный калькулятор Сбербанка для акции 888 содержит основную информацию по акции "888", предназначен для расчета базовых характеристик ипотечного кредита и подготовки таблицы с прeдстоящими платежами

Внимание! Акция завершена 30 июня 2011 года.

Что означают три восьмерки?

1) В рамках акции кредит выдается под 8% годовых в рублях.2) Срок предоставления кредита до 8 лет3) Срок рассмотрения заявки 8 дней.

Есть и еще одна восьмерка: акция была запущена 8 марта 2011 года.

Условия выглядят очень заманчиво. Сбербанк даже без всяких акций предоставляет очень низкие ставки по ипотеке. А тут всего 8% в рублях! Это даже ниже валютных ипотечных займов в других банках.

В чем же подвох? Во-первых, акция проводится менее 4 месяцев и не в самое активное время года. Исходя из этого можно предположить, что основная цель этого мероприятия - рекламный эффект, а не удовлетворение квартирных нужд граждан.

В чем же подвох? Во-первых, акция проводится менее 4 месяцев и не в самое активное время года. Исходя из этого можно предположить, что основная цель этого мероприятия - рекламный эффект, а не удовлетворение квартирных нужд граждан.

Во-вторых, забудьте о вторичном рынке. В рамках этой программы можно купить только квартиры в избранных новостройках, список которых довольно ограничен. И вовсе не факт, что в подходящем районе найдется дом, участвующий в программе.

В третьих, даже если подходящяя новостройка найдется, то в рамках акции самые дешевые квартиры по ней не продаются.

"Но это не беда," - подумает потенциальный заемщик - "Под такой низкий процент можно занять побольше". Не тут-то было! Минимальный первоначальный взнос за квартиру 50%. Так что заемные средства - это хорошо, а свои денежки тоже нужно иметь. Да и срок кредита (всего 8 лет) при дорогой начальной стоимости квартиры предполагает, что ежемесячный платеж будет немаленький.

Итого. Не смотря на крайне низкую процентную ставку воспользоваться этой акцией смогут далеко не все.

Если Вам посчастливилось в этой акции реально поучаствовать, то ниже Вы можете рассчитать ипотечный кредит, заполнив форму

Похожие разделы:Калькулятор кредит в СбербанкеИпотечный калькулятор

Ипотечный калькулятор Cбербанка 888

calcsoft.ru