Можно ли отказаться от кредита после подписания договора? Отказ от ипотеки возврат денег

Как отказаться от ипотеки и вернуть деньги

Опубликовал: admin в Ипотека 01.01.0001 60 Просмотров

Кредит на жилье является обдуманным и ответственным шагом. Но в случае жизненных перемен может потребоваться решить такую проблему, как отказаться от ипотеки на собственные квадратные метры и вернуть свои деньги.

Кто-то теряет хорошую работу, кто-то собирается в декрет, кто-то разводится с супругом – все эти и другие ситуации приводят к тому, что выплачивать займ становится намного сложнее. В этой статье мы представим некоторые способы того, как отказаться от ипотеки с наименьшими потерями для себя.

Можно ли просто перестать платить?

Следует понимать, что просто так отказаться от кредита нельзя, и тем более вернуть деньги, потраченные по нему. Если у вас уже есть подписанный договор, и банк выполнил свои обязательства, т.е. перевел на ваш счет денежные средства, то вы также обязаны выполнить и свою часть обязательств, т.е. вовремя и в полном объеме выплачивать ежемесячные платежи по долгу + проценты.

Именно за счет процентов банковские организации получают свою прибыль. Выдавая вам крупные денежные суммы, компания рассчитывает на получение высокого дохода за счет длительного возврата долга. А если вы сразу же отказываетесь от этого, то будьте готовы столкнуться с трудностями.

Конечно, ситуации бывают разные, но просто переставать платить нельзя. Мало того, что вы тем самым увеличиваете свою задолженность за счет ежедневных пени и штрафов, так еще и портите свою кредитную историю из-за просрочек.

А когда просрочка становится длительной, банк имеет право обратиться в суд, и через судебных приставов забрать вашу ипотечную недвижимость, которая находится в залоге.

То есть если вы просто перестанете платить, тогда последствия будут следующими:

- увеличение долга за счет штрафов и пени,

- испорченная кредитная история,

- попадание в стоп-лист этого банка и дочерних, если они есть,

- если просрочка большая, могут обратиться в суд. Если суд встанет на сторону банка, тогда приставы смогут арестовать ваши счета, недвижимость, ценное имущество, изъять предмет залога, т.е. ипотечное жилье, перекрыть выезд за границу,

- также банк может обратиться к коллекторам.

Какие существуют варианты?

Что можно предпринять? Вот несколько советов, которые мы можем вам дать.

- Если нечем платить

Обратитесь в банк и сообщите, что у вас появились финансовые проблемы. При этом свои слова клиент должен подкрепить документально, т.е. предоставить справку об уменьшении дохода или выписку из трудовой книжки об увольнении\сокращении и т.д. Банк меняет условия или предлагает отсрочку платежей.

Кредиторы часто идут на уступки заемщикам, не желая связываться с судебными тяжбами. Банк может снизить процентную ставку, предоставить кредитные каникулы на 6-12 месяцев (будут погашаться только проценты), предложить продлить срок.

При появлении жизненных проблем сразу обратитесь в банк, возможно, вам легко удастся договориться. Такая процедура называется в банках реструктуризацией долга, больше инф

organoid.ru

Как отказаться от ипотеки и вернуть свои деньги?

Для многих семей ипотека — единственный доступный способ приобрести собственное жилье.

Однако в жизни случаются разные ситуации, и может потребоваться отказ от кредита. Заемщик может понять, что переоценил свои финансовые возможности, найти более выгодное предложение или переехать в другой город.

Что делать в таком случае и можно ли отказаться от ипотечного кредита? Расскажем далее.

Как отказаться от ипотеки?

Отказаться от жилищного займа можно в четырех случаях:

- до подписания договора с банком;

- после подписания соглашения, но до получения средств;

- после получения средств, но до их использования;

- после использования средств и внесения одного или нескольких платежей.

До подписания договора

Это самая простая ситуация. Вы не обязаны уведомлять учреждения о своем решении. Однако можете позвонить кредитному специалисту и сообщить, что не придете в назначенное время.

Нет подписи — нет обязательств.

До получения заемных средств

Помните, что даже подписанный договор вступает в силу не сразу, а с момента госрегистрации в Росреестре. Это необходимое условие, поскольку речь идет об операциях с недвижимостью, установке обременения в виде залога и т.д.

Если бумаги не поданы в это ведомство, уведомите банк в письменной форме.

После госрегистрации ипотечного договора нужно не только уведомить банк, но и направить письмо в Росреестр для погашения регистрационной записи. Срок погашения — 3 рабочих дня.

Ипотечный договор вступает в силу только после регистрации в Росреестре.

После получения заемных средств

В этом случае отказ от ипотеки оформляется как досрочное погашение кредита. Подайте заявление в банк, предварительно убедившись, что в вашем договоре предусмотрено такое условие.

Далее просто верните деньги в кредитную организацию, уплатив сверху проценты. В ваших интересах подать заявление сразу же, как только деньги пришли на счет. В этом случае сумма переплаты будет меньше.

Также стоит обратиться в страховую компанию за возвратом страховки. Если вы погасили ипотеку в течение 30 дней после заключения договора, деньги по страховку вам вернут полностью.

Вам придется вернуть проценты за досрочное погашение ипотеки.

После покупки квартиры

Здесь все зависит от ваших возможностей и причин, по которым вы отказываетесь от займа. Рассмотрим варианты для ситуации, когда платить по ипотеке не позволяет ухудшившееся материальное положение.

Прежде всего, нужно оценить выгодность различных вариантов. Доступны следующие способы:

- Реструктуризация

Если ваш договор предусматривает реструктуризацию, лучше воспользоваться этой услугой. Она подразумевает увеличение срока кредитования. В результате ежемесячный платеж становится меньше. Минус — увеличение общей переплаты по кредиту.

Подайте заявление в банк. В нем укажите причины для предоставления реструктуризации, пропишите сумму, которую готовы отдавать ежемесячно, приложите подтверждающие документы — справку о сокращении на работе, свидетельство о смерти близкого родственника. Если учреждение пойдет навстречу, вам составят новый график погашения ипотеки.

Скачать образец заявления на реструктуризацию кредита

Кроме того, советуем изучить пункты договора на предмет специальных условий при рождении ребенка. Например, Сбербанк дает отсрочку на 3 года.

- Кредитные каникулы

Также вы можете просить установление кредитных каникул. Можно платить только проценты по кредиту или, напротив, только основной долг.

- Рефинансирование

Если кредитор отказывает в реструктуризации ипотеки, можно рефинансировать ее в другом банке. Изучите рынок и выберите наиболее выгодное предложение. Обратитесь в выбранное учреждение с просьбой о рефинансировании.

Скачать образец заявления на рефинансирование кредита

- Продажа квартиры с согласия банка

Этот вариант можно использовать, если кредит почти погашен и осталась небольшая сумма. На вырученные деньги вы рассчитаетесь с кредитором и купите другое жилье.

- Сдача квартиры в аренду

За счет арендной платы вы сможете вносить ежемесячный платеж по кредиту. Если вам негде жить, рассмотрите вариант сдачи в аренду одной из комнат.

Зачастую банки соглашаются на предоставление отсрочки или реструктуризации. Для них это более выгодный вариант, чем изъятие квартиры и последующая продажа на торгах. Важно, чтобы вы имели хорошую кредитную историю, не допускали просрочек и т.д.

Некоторые заемщики, попав в трудную ситуацию, занимают пассивную позицию и начинают скрываться от банка. Не стоит рассчитывать, что учреждение простит вам долг.

Не платите ипотеку — потеряете квартиру.

Суды в большинстве случае встают на сторону банков. Выселение и изъятие квартиры могут отсрочить только в том случае, если семье негде жить и есть несовершеннолетние дети.

Такое поведение также чревато ухудшением кредитной истории. В будущем нерадивому заемщику будет сложно получить даже небольшой заём.

Отказ от ипотеки после развода

При разводе супруги делят имущество. Однако немногие знают, что долги мужа и жены также делятся. Это касается кредитов, взятых на общие нужды. К ним относится и ипотека.

Если финансовая организация согласится на переоформление кредита на одного из супругов, это возможно. Но банки редко идут на такое — для них это большой риск. Кроме того, доход одного из супругов зачастую не подходит под требования кредитных организаций.

Отказаться от жилищного займа после развода можно только с согласия банка.

protivdolgov.ru

Как отказаться от ипотеки?

Можно ли отказаться от ипотеки, если я развелся с женой (созаемщик) и она отказывается вносить платежи?

В браке была куплена квартира в ипотеку,в долевой собственности.Я являюсь титульным заемщиком,год назад развелись.Платежи по ипотеке уплачиваю один,созаемщик платить отказываеться.Могу ли я отказаться от ипотеки?Квартира в 1/4 доле.

27 Сентября 2016, 12:08, вопрос №1389643 Дмитрий, г. Кунгур

Как оформить отказ мужа от доли в ипотечной квартире, если мы разводимся?

квартира была куплена с использованием ипотеки и материнского капитала,находясь в браке,через 6 мес. развод,2 года плачу ипотеку сама,но обременение еще не снято,еще платить 4 года,может ли бывший муж сейчас написать отказную или дарственную на...

05 Сентября 2016, 12:04, вопрос №1367173 Алена, г. Москва

Получите совет юриста за 15 минут!

Получить ответ

236 юристов готовы ответить сейчас Ответ за 15 минутКак отказаться от ипотеки после развода?

Здравствуйте!! У меня следующий вопрос. Собираюсь разводиться с женой. Приобрел квартиру по ипотеке. Оформил ипотеку на себя..доля с женой пополам. Имеется ребенок полуторагодовалый. Какие имеются варианты отказа от ипотеки?? В квартире прописаны...

29 Марта 2016, 09:18, вопрос №1199163 Семен, г. Уфа

Все услуги юристов в Москве

Гарантия лучшей цены – мы договариваемсяс юристами в каждом городе о лучшей цене.

Отказ от ипотеки в сторону супруга

Добрый день. Купили с женой квартиру в ипотеку. Жена ушла к другому (пока не разведены). Квартира еще строится. Жена сказала, что ипотека ей не нужна и готова отказаться от нее в мою сторону. Можно ли как-то задокументировать данный момент, с ее...

08 Марта 2016, 14:36, вопрос №1171984 Александр, г. Краснодар

Могу ли отказаться от ипотеки, или уже поздно, и грозят мне какие-либо штрафы или неустойки?

Здравствуйте! Мы с супругой решили приобрести жилье в ипотеку.Решили взять в новостройке.Я связался с застройщиком мне дали проект договора участия в долевом строительстве.В банке мне все одобрили и мы заключили кредитный договор, но первоначальный...

24 Января 2016, 01:02, вопрос №1112523 Дмитрий, г. Брянск

Как оформить отказ от ипотеки по ДДУ, если мы с женой разводимся?

Добрый день! Взяли с женой ипотеку на долевое строительство, в квартиру еще не въехали, но собираемся разводиться. Как отказаться от этой квартиры и вернуть деньги банку?

11 Января 2016, 10:53, вопрос №1094471 Дмитрий, г. Казань

Можно ли отказаться от ипотеки после подписания кредитного договора спустя 2 года?

ипотека на мужа я созаемшик он хочет развестись и отказаться платить ипотеку, имеет ли он на это право,если я не согласна?

17 Декабря 2015, 14:36, вопрос №1075749 Оксана, г. Ардатов

Правомерно ли отказали в ипотеке после нескольких одобрений?

Добрый день. Очень важный вопрос. Возникла проблема при оформлении ипотеки. Изначально позвонили мне и сказали, что одобрили. Предупредили, что служба безопасности проверять. Проверили, сказали что все хорошо. Теперь возникли какие-то проблемы,...

28 Октября 2015, 13:29, вопрос №1022007 Ангелина, г. Иваново

Отказ по ипотеке

Здравствуйте! Мы подали заявку на ипотеку, но нам отказали, якобы у нас плохая кредитная история. Дело в том что мы не разу не брали не кредит, не ипотеку . Подскажите что нам дальше делать и к кому нужно обратиться по этому делу?

29 Апреля 2015, 17:48, вопрос №823171 Елена, г. Омск

Справка банка об отказе в ипотеке

Здравствуйте, уважаемые юристы! Подскажите , пожалуйста, Возможно ли получить справку банка об отказе в ипотеке?

19 Декабря 2014, 22:04, вопрос №661196 надежда, г. Сочи

Можно ли отказаться от ипотеки

Добрый день. Подскажите, мы приобрели квартиру,взяли ипотеку на 20 лет, дом оказался неблагополучный,постоянные проблемы с канализацией, с мусоркой, вода бьет током... Управляющей компании нет,все отказываются...можно ли нам в этой ситуации как...

15 Декабря 2014, 12:06, вопрос №654807 Роман, г. Йошкар-Ола

Отказ от ипотеки

С мужем приобрели дом по ипотечному кредиту. Развелись, на раздел не подавала. Муж умер после развода. Ипотеку согласны платить его родители, но от меня требуют отказ. Как это сделать?

21 Ноября 2014, 13:21, вопрос №625042 Елена, г. Газимурский Завод

Как отказаться от Ипотеки

Подскажите - как я могу отказаться от ипотечного кредита с минимальными потерями.Москоммерц банк.Кредит в долларах отстаток 150тыс.12 лет.

30 Октября 2014, 11:07, вопрос №600998 Сергей, г. Москва

Отказ от ипотеки

Находясь в браке мы с женой взяли ипотеку, по программе молодая семья. Жена выступает в роли созаемщика. Сейчас собираемся разводиться. Как переоформить ипотеку на нее чтобы банк не имел ко мне претензий?

18 Октября 2014, 18:27, вопрос №589525 Иван, г. Курган

Прекращение ипотеки по кредитному договору

Здравствуйте. Тема вопроса - расторжение ипотечного договора по инициативе заемщика. В банке ВТБ был взята ипотека на покупку квартиры в ГК Город (http://www.gorod.com/) в комплексе Прибалтийский в г. Санкт-Петербурге. Выплачено по ипотеке где-то...

13 Сентября 2014, 22:33, вопрос №557520 Никита, г. Санкт-Петербург

300 стоимостьвопроса

вопрос решен

pravoved.ru

Как отказаться от кредита после подписания договора: 3 варианта

Аннулирование кредитного договора возможно только при определенных условиях.

Аннулирование кредитного договора возможно только при определенных условиях.

Ситуации бывают разными: сегодня человеку кредит нужен, а завтра или даже через пару часов – уже нет. Мотивация заемщика не играет особой роли, важно другое – стадия, на которой принято решение аннулировать кредит, и необходимость соблюдения некоторых формальностей, чтобы выйти из ситуации с наименьшими для себя потерями или же вовсе без них. Так можно ли отказаться от получения уже взятого кредита в банке?

Три возможных варианта развития событий

На практике возможны три ситуации, в зависимости от которых клиент банка может предпринять определенные действия, направленные на отказ от кредита. Если исходить из принципа «от простого к сложному», то такие ситуации будут выглядеть следующим образом:

- Получено одобрение заявки, но договор не подписан. Заявка и ее одобрение – действия, которые стороны ни к чему не обязывают. В такой ситуации общение и взаимодействие с банком можно просто прекратить и без всяких последствий либо, проявив вежливость, уведомить банк об отказе от кредита (если вы не знаете, как написать отказ от кредита в банке, то можете скачать образец ниже).

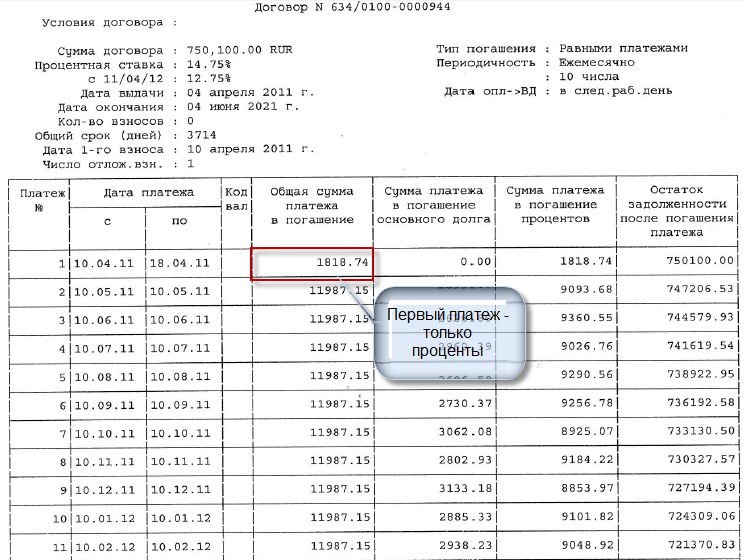

- Договор оформлен, подписан и деньги поступили в распоряжение заемщика, однако последний сразу же, в тот же день или чуть позже решил отозвать кредит, не потратив из кредитной суммы ни копейки. В этом случае ситуация не очень сложная, но придется обратиться к процедуре досрочного гашения кредита в полном объеме и, помимо возврата суммы основного долга, погасить как минимум проценты за время «пользования» кредитом. Даже несколько минут или часов будут зачтены как 1 день, за который и предстоит рассчитаться с банком. Обратите внимание, что по ипотечным договорам некоторыми банками устанавливается мораторий на досрочный возврат (даже частичный) кредита, который обычно действует в течение первых месяцев.

- Договор подписан, а кредит еще не поступил в распоряжение заемщика. Такое развитие событий, хотя внешне и кажется простым, неслучайно отнесено к наиболее сложным, поскольку может развиваться и по сценарию, указанному в первом случае, и таким образом, что придется обращаться к процедуре полного досрочного возврата кредита. Одно дело – если сумма небольшая, но терять серьезные деньги, уплачивая проценты за то, чем так и не успели воспользоваться, – жалко и несправедливо.

Как отказаться от еще неполученного после подписания договора кредита

Согласно ст.821 ГК РФ, если другое не предусмотрено кредитным договором, заемщик может полностью или частично отказаться от получения кредита, уведомив об этом банк. На уведомление отводится срок до момента предоставления кредита, а срок предоставления кредита устанавливается, опять же, кредитным договором.

Согласно ст.821 ГК РФ, если другое не предусмотрено кредитным договором, заемщик может полностью или частично отказаться от получения кредита, уведомив об этом банк. На уведомление отводится срок до момента предоставления кредита, а срок предоставления кредита устанавливается, опять же, кредитным договором.

Таким образом, закон говорит, что условия того, как отменить кредит, стороны должны определять в договоре. Понятно, что обычно эти условия диктуются банком, и, подписывая договор, клиент просто с ними соглашается.

К сожалению, ГК РФ не определяет и не раскрывает понятия «получение кредита» и «предоставление кредита», поэтому многие заемщики склонны полагать, что и получение, и предоставление кредита – одно и то же, и означает тот момент, когда деньги поступили в их распоряжение: на счет, наличными, торговой организации, у которой товар приобретен в кредит и т.д. Такой подход, а также часто смешение понятий «кредит» и «заем» заставляют думать, что отказаться от кредита без финансовых последствий можно в любой момент, пока деньги не поступят в распоряжение. Это не так:

- положения законов, применимые к займам, в частности ст.807 ГК РФ, согласно которой заключение договора – это момент передачи денег, к кредитам не применяются;

- отталкиваться нужно от того, что прописано в кредитном договоре, а порядок предоставления-получения кредита у разных банков и по разным кредитным продуктам отличаются.

Иначе обстоят дела с потребительскими кредитами. Здесь Закон четко формулирует, что договор расценивается как заключенный, когда между банком и заемщиком достигнуто соглашение по всем индивидуальным кредитным условиям, что по факту означает подписание сторонами договора.

В целом же порядок действий заемщика при отказе от кредита будет таким:

- Необходимо оперативно подготовить и представить в банк заявление об отказе от кредита. Чем раньше это будет сделано, тем лучше.

- После того, как банк даст ответ, согласиться с ним или оспорить в судебном порядке.

- Если вы соглашаетесь на досрочное погашение, необходимо написать в банк-кредитор соответствующее заявление. Оно не требуется при потребительском кредитовании, если заемщик возвращает всю сумму и проценты в течение 14-ти дней с даты получения обычного кредита и в течение 30-ти дней с даты получение целевого кредита.

В ряде случаев банк может согласиться пойти на уступки и не начислять проценты, если клиент только что получил кредит и сразу от него отказался. Но такие вопросы решаются в индивидуальном порядке, и это право, но не обязанность кредитора, за исключением случаев, когда это прямо прописано в договоре.

Судиться с банком есть смысл, только когда расторгнуть кредит обходится действительно очень дорого, то есть требуемая сумма процентов велика. Но не стоит забывать, что за время разрешения спора могут набежать куда большие проценты, чем было изначально.

Если у вас остались вопросы по поводу расторжения кредитного договора с банком по инициативе заемщика, то наш дежурный юрист онлайн готов оперативно на них ответить.

law03.ru

Возврат денег по оценке недвижимости для ипотеки, после отказа от сделки

Несмотря на то, что, действительно, риелтор ведет дела «некрасиво», оснований для возврата денег я не вижу.

Вы заключили устную сделку на проведение оценки недвижимости, исполнили со своей стороны обязанность по оплате услуги. Доказывать существование сделки здесь вам невыгодно, а риелтору не нужно — деньги он получил -> факт остается фактом — сделка существует. Гражданское законодательство содержит закрытый перечень видов сделок, несоблюдение письменной формы по которым влечет их недействительность (на основании ч. 2 ст. 162 ГК РФ), и договор оценки (оказания услуг) в этот перечень не входит.

Некачественной оказанные услуги в понимании Закона о защите прав потребителей назвать также нельзя — Согласно ст. 4 ЗоЗПП:

1. Продавец (исполнитель) обязан передать потребителю товар (выполнить работу, оказать услугу), качество которого соответствует договору.3. Если продавец (исполнитель) при заключении договора был поставлен потребителем в известность о конкретных целях приобретения товара (выполнения работы, оказания услуги), продавец (исполнитель) обязан передать потребителю товар (выполнить работу, оказать услугу), пригодный для использования в соответствии с этими целями.

Из представленного текста не следует, что результат оценки не соответствует целям проведения оценки.

Отказ от сделки по причинам утраты в ней заинтересованности также не является основанием возврата денег или признания сделки недействительной. Таким образом, здесь применимы общие положения ч. 1 ст. 782 ГК РФ:

Заказчик вправе отказаться от исполнения договора возмездного оказания услуг при условии оплаты исполнителю фактически понесенных им расходов.

Признаков мошенничества из описания Вашей ситуации также не усматривается, поскольку нет явного отсутствия намерения риэлтора исполнять сделку.

Таким образом, к сожалению, оснований для возврата денежных средств нет.

pravoved.ru

Отказ от ипотеки — Юридическая консультация

В силу п. 1 ст. 1 Федерального закона от 16.07.1998 N 102-ФЗ "Об ипотеке (залоге недвижимости)" по договору о залоге недвижимого имущества (договору об ипотеке) одна сторона - залогодержатель, являющийся кредитором по обязательству, обеспеченному ипотекой, имеет право получить удовлетворение своих денежных требований к должнику по этому обязательству из стоимости заложенного недвижимого имущества другой стороны - залогодателя преимущественно перед другими кредиторами залогодателя.

В соответствии с п. 1 ст. 310 Гражданского кодекса РФ односторонний отказ от исполнения обязательства и одностороннее изменение его условий не допускаются.

Отказаться от квартиры в пользу банка нельзя, так как залог квартиры обеспечивает исполнение обязательств по кредиту. Банки не соглашаются на подобные сделки.

Однако имеются иные способы защиты ваших прав в случае банкротства застройщика.

В соответствии со ст. 201.4 Федерального закона от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве)" с даты принятия арбитражным судом решения о признании должника банкротом и об открытии конкурсного производства в отношении застройщика в ходе внешнего управления в деле о банкротстве застройщика требования о передаче жилых помещений, в том числе возникшие после даты принятия заявления о признании должника банкротом, и (или) денежные требования участников строительства могут быть предъявлены к застройщику только в рамках дела о банкротстве застройщика. С даты открытия конкурсного производства исполнение исполнительных документов по требованиям участников строительства, предусмотренным настоящим пунктом, прекращается.

Денежные требования участников строительства и требования участников строительства о передаче жилых помещений предъявляются конкурсному управляющему.

Конкурсный управляющий рассматривает требования участников строительства и включает их в реестр требований о передаче жилых помещений, который является частью реестра требований кредиторов.

Реестр требований кредиторов подлежит закрытию по истечении трех месяцев с даты опубликования сведений о признании должника банкротом и об открытии конкурсного производства. Требования участников строительства включаются в реестр требований о передаче жилых помещений при предъявлении указанных требований не позднее трех месяцев со дня получения уведомления конкурсного управляющего.

Наряду с приложением вступивших в силу решений суда, арбитражного суда, определений о выдаче исполнительного листа на принудительное исполнение решений третейского суда или иных судебных актов и (или) подлинных документов либо их надлежащим образом заверенных копий, подтверждающих обоснованность этих требований, конкурсному управляющему должны быть представлены документы, подтверждающие факт полной или частичной оплаты, осуществленной участником строительства во исполнение своих обязательств перед застройщиком по договору, предусматривающему передачу жилого помещения.

Таким образом, в случае признания застройщика банкротом вы вправе предъявить денежное требование или требование о передаче жилого помещения, которое подлежит включению в реестр требований должника.

Кроме этого, обратите внимание, что согласно ст. 15.6 Федерального закона от 30.12.2004 № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» застройщик вправе страховать риск ответственности за неисполнение или ненадлежащее исполнение им обязательств по передаче объекта долевого строительства участнику долевого строительства по договору.

Следовательно, в случае, если обязательства застройщика по передаче жилого помещения участнику долевого строительства застрахованы, при признании застройщика банкротом вы вправе получить страховое возмещение, обратившись в страховую организацию.

pravo.rg.ru