Брать ли кредит, ипотеку? Нужно ли брать ипотеку

Нужно ли брать ипотеку

Вы все еще думаете, взять ли ипотеку или попробовать накопить самостоятельно? Представьте, сколько времени у вас уйдет, если вы выберете второй вариант. А если вы все-таки остановитесь на ипотеке, то вас сразу начинают терзать сомнения, навеянные вам сложившимися стереотипами. В статье мы расскажем об основных минусах и плюсах получения ипотеки.

Чтобы вам стало понятно, что мы имеем в виду, посмотрим на проблему через параллель.

Приведем пример Как показывает практика, определиться с выбором помогает в большинстве случаев не что иное, как статистика, общественное мнение (отзывы) и специальные предложения. Остановимся на каждом понятии, основываясь на вполне конкретных примерах. Наверняка, вам знакома ситуация выбора определенного товара. Предположим, что это сотовый телефон. Для вас, как покупателя, важно не то, чтобы он обладал определенными современными приложениями, позволяющими выкладывать в сеть фотографии в реальном времени или обмениваться бесплатными сообщениями. Нет, для вас важно, чтобы он мог совершать звонки, то есть вы ждете от него выполнение одной конкретной задачи и не более того. Но найдя в магазине подходящий на первый взгляд вариант, вы начинаете сомневаться, настолько хороша именно эта модель и как она поможет именно вам.

Первым помощником станет для вас ситуация на рынке продаж именно этой модели, а именно, статистика продаж. Вы посмотрите, сколько людей выбрали этот телефон из всех возможных вариантов. Если цифра будет достаточно большой, то это станет первым шагом к вашему положительному решению в вопросе выбора этого телефона.

Второе, что для вас станет показательным — это отзывы покупателей. Если вы найдете хоть дольку негатива, то начнете сомневаться в том, что этот телефон предназначен для вас. Но если покупатели отзываются об этой модели с положительной стороны, то для вас этого может стать достаточно.

И последнее — как продавец преподнесет эту модель вам. Если он даже не подойдет к вам, чтобы проконсультировать, то вы наверняка выберите другой магазин, где к вам отнесутся приветливее.

Если все факторы сложились воедино, и вы все-таки купили свой телефон, то совершая первый же звонок с него, вы поймете, что не пожалели о своем выборе, даже если вас первоначально что-то смущало, например, цвет корпуса или цена. Сравнение мы привели не просто так. Дело в том, что это прямая аналогия с выбором ипотечного кредитования. Чтобы вам стало понятно, о чем идет речь, проведем сравнение ипотеки и стандартного потребительского кредита.

Отличие ипотеки от потребительского кредита

- Во-первых, ипотека предоставляется на более длительный период, нежели потребительский или любые другие формы кредитования. Поскольку предполагается, что средства будут потрачены на приобретение жилья, но при этом заемщик не заинтересован в крупных выплатах, то банки установили самый длительный расчетный период для ипотеки.

- Во-вторых, ипотека предполагает заем крупной суммы. В наше время недвижимость считается очень дорогим приобретением, то и сумма кредита не нее должны быть соответствующая.

- В-третьих, поскольку ипотека — это все — таки кредит под залог имущества, то сразу можно выделить основную клиентскую базу — это молодые семьи. На сегодняшний день именно для молодых семей предлагаются наиболее выгодные ипотечные программы с самыми минимальными процентными ставками.

Минусы ипотеки

В вопросе о том, нужна ли ипотека именно для вас, важно не забывать о том, что у этого явления есть и свои отрицательные моменты. Их по сути всего два, но вы можете их ощутить, как только столкнетесь с этим кредитом.

- Первый минус — это длительный срок кредита. Вы сразу можете подумать, что мы только что ставили этот довод в пример, как положительный, а теперь упоминаем его в минусах. Все дело в том, что для разных групп заемщиков этот фактор может быть, как положительным, так и отрицательным. Есть такие многочисленные примеры, когда люди, оформляя ипотеку, и выплачивая ее более 20-ти лет, ни разу не пожалели о своем решении. Они только с каждым днем радовались своему жилью, которое они никогда бы не смогли себе позволить без данной программы.

- Второй минус также является «плавающим». Имеется ввиду, что есть определенное мнение, что вы ничего не сможете сделать со своей недвижимостью, пока она находится в залоге у банка. То есть, вы не сможете подарить ее или оставить в наследство. Также произвести в ней перепланировку не всегда возможно. Но учитывая постоянные потребности заемщиков на совершение сделок с обремененной ипотекой недвижимостью, большинство банков пошли на определенные уступки. Например, теперь ест возможность получить согласие банка на проведение перепланировки. Но это только в том случае, если она будет документально зафиксирована.

Плюсы ипотеки

Поскольку мы ранее уже затрагивали вопросы проведения статистических исследований, то давайте обратимся именно к ним, чтобы выявить определенные плюсы ипотеки.

По последним исследованиям стало доказано, что рождаемость в нашей стране возросла с улучшением условий ипотечного кредитования для молодых семей. Аналитики неоднократно сопоставляли фактор рождаемости и приобретения жилья в ипотеку. И им удалось добиться твердого и однозначного решения, что эти два фактора напрямую связаны. Доказанным фактом считается, что количество разводов снизилось в разы, поскольку люди, имею совместные обязательства, начинают мыслить несколько иначе, чем те граждане, которые разводятся при возникновении малейших разногласий. Супруги, имеющие совместную ипотеку, предполагают, что будет с их имуществом в случае развода и этот фактор их стимулирует на сохранение своего семейного очага.

Число браков с развитием ипотечного кредитования также возросло. Поскольку всегда считалось, что для создания нормальных семейных отношений необходимо наличие собственной жилплощади, то это факт всегда смущал мужчину и женщину, находившихся в отношениях. Но поскольку сейчас существует масса программ, которые помогают молодым семьям в рамках ипотеки, то это также стимулирует молодежь на создание семейного союза.

ЧИТАЙТЕ ТАКЖЕ Что нужно, чтобы взять ипотеку: условия

Подводим итоги Итак, мы рассмотрели основные плюсы и минусы ипотечного кредитования. Главное, что нам удалось для себя уяснить — это то, что цель ипотеки — это приобретение собственного жилья. Еще несколько десятков лет назад молодые люди не могли найти вариантов для покупки квартиры или дома. Но теперь это вариант найден — ипотека.

journal.regionalrealty.ru

Брать ли ипотеку в 2017-2018 году в кризис? Можно ли брать военную ипотеку

Граждане РФ чувствуют на себе негативное влияние экономического кризиса, приводящего к серьезным проблемам и отсутствию возможности полноценной покупки жилья. Следует ли при таком раскладе воспользоваться предоставляемыми возможностями ипотечного кредита?

Как действует Центробанк РФ?

Центробанк РФ сыграл злую шутку с гражданами Российской Федерации. Финансово-кредитное учреждение повысило ключевую процентную ставку для тех, кто планирует пользоваться ипотекой. В настоящее время ставка составляет 17 – 18% годовых. К тому же не все банки готовы предоставлять ипотеку, потому воспользоваться интересным предложением еще сложнее.

Такая ситуация может быть сравнена с кризисом, произошедшим в 2009 году, когда спрос на ипотечные кредиты стал ниже, более чем в четыре раза. Присутствует ли возможность воспользоваться ипотекой?

Большинство граждан среднего класса оказались в ситуации, когда «хочется и колется». Следует ли в настоящее время брать ипотеку? Многие эксперты уверены: в кризис нежелательно брать ипотеку. Такая рекомендация объясняется, по крайней мере, 3 причинами:

- Слишком высокие процентные ставки. Скорее всего, со временем ставки будут снижены до оптимального уровня. Если в настоящее время взять ипотечный кредит на двадцать лет под 17% годовых, то после снижения ставки все равно назад не удастся вернуть излишне потраченные финансы.

- Кризисная ситуация связана с повышенным риском. Кредитные обязательства нежелательно брать в это время на себя. Министерство экономики РФ прогнозирует продолжение роста безработицы и уменьшение уровня зарплаты в кризисный период.

- Жилье дешевеет во время кризиса. Обоснованием является покупательская способность. Уменьшение размера дохода не предполагает возможности платы значительных сумм финансов за квартиры. Ипотечные кредиты перестают быть востребованными.

Может ли состояться оформление ипотеки на дом?

Не каждый банк согласится представить ипотеку для покупки частного дома. Ипотечный кредит для такой недвижимости обладает многочисленными нюансами. Среди факторов значится низкая ликвидность частных домов на вторичном рынке. К минимальной ликвидности приводят особенные параметры износа недвижимости.

Для получения ипотеки под частный дом следует убедиться в том, что выбранный объект соответствует предъявляемым требованиям и может гарантировать обеспечение при ипотеке.

Кредиторы предъявляют различные требования. Однако будет ли предоставлена ипотека для покупки частного дома? На первом этапе ответ на вопрос можно попробовать найти самостоятельно:

- На вторичном рынке жилой недвижимости важным фактором является степень износа дома. Максимально возможный показатель составляет 50%.

- Высота дома не должна превышать трех этажей.

- Общая площадь дома не должна быть больше 250 квадратных метров.

- Обязательными являются подведенные коммунальные сети.

- Частный дом должен быть зарегистрирован с присвоением адреса в ЕГР.

- Возраст каменного дома не должен превышать 85 лет при завершении погашения ипотеки. Из иного материала – не больше 50 лет.

- Земельный участок должен быть оформлен в собственность.

- Каждое строение должно быть зарегистрировано.

- Максимально допустимый размер земельного участка – двадцать суток. Однако данное условие не является жестким.

Насколько опасна ипотека в кризис?

Россияне готовы подтвердить: ипотека – быстрый и удобный способ покупки жилья. Среди преимуществ значится возможность получения жилья сразу с последующей выплатой установленной суммы.

Ипотечный кредит обладает серьезными недостатками. Насколько опасной может быть процедура?

- Покупка жилья с использованием ипотеки приведет к значительной переплаты. В некоторых случаях размер переплаты составляет 130%.

- При отсутствии регулярных плат размер долга будет увеличиваться. Банк может забрать жилье, которое было куплено на основе ипотеки. Залогом при ипотеке всегда является купленное жилье.

- Гражданин может получить только выплаченную сумму за жилье. Проценты, оплата услуг банка, выплаты по страхованию не будут учтены.

- При наличии ипотечного долга нельзя проводить какие-либо процедуры с жильем, осуществлять перепланировку, прописывать людей без согласия финансово-кредитного учреждения.

Учитывая преимущества и недостатки ипотеки, нужно понять, что каждый человек должен самостоятельно решать, следует ли пользоваться кредитом.

Этапы покупки жилья в ипотеку

- Определение требований к жилью, которое покупается, и изучение ситуации на рынке жилой недвижимости.

- Знакомство с ипотечными программами для правильного выбора банка.

- Получение разрешение от банка на покупку выбранной квартиры под ипотеку.

- Оформление предварительного договора на куплю – продажу жилья.

- Направление в банк пакета документов для ипотеки.

- Страхование жизни заемщика, а также созаемщиков, квартиры.

- Оформление договора с владельцем жилья. Сделка изначально основывается на использовании ипотеки от банка.

- Регистрация имущественных прав на приобретенную квартиру.

Видео: можно ли брать ипотеку в кризис

infinica.ru

Стоит ли брать ипотеку?

В современном мире каждый уважающий себя человек хочет иметь свое жилье. Всем недвижимость достается по-разному: кто-то получает ее в наследство, кто-то выигрывает, а кто-то покупает ее на свои честно заработанные сбережения. Но конечно, многие люди такими способами получить свои квадратные метры не могут. Однако, это не лишает их возможности приобрести свое жилье. Для них есть выход из ситуации – ипотека.

Вообще в современных реалиях по статистике со взятием ипотеки сталкивается фактически каждый среднестатистический человек со средним заработком. Связано это напрямую с желанием быстрой покупки чего-либо с уменьшением процентов и, соответственно, экономией собственных средств в будущей при возврате долга. Одним людям все удается сделать успешно, получив от таких действий исключительно положительные впечатления. Другим же не так сильно везет, из-за чего возникают существенные проблемы с финансовым состоянием и последующим возвратом задолженности.

Перед тем, как брать ипотеку, да и вообще думать об этом поступке, рекомендуется хорошенько проанализировать все плюсы и минусы данной процедуры. Также не будет лишним взять консультацию у специалиста по данным делам с образованием юриста и, желательно, личным опытом. Также можете почитать отзывы тех людей, что уже брали ипотеку, ознакомиться с их причинами таких действий, а также всеми последствиями и под итог понять, нужно ли оно вам или нет. В данной статье мы постараемся ответить на вопрос, касающийся того, стоит ли сейчас брать ипотеку.

Особенности ипотеки

Для начала важно определиться с тем, нужна ли вам ипотека в принципе. Конечно, мало кто может вот так легко достать из кармана сумму денег, которой вполне хватит на покупку чего-либо серьезного, особенно если это новенькая квартира или машина, однако крайне важно учитывать всю суть ипотеки.

Заключается весь этот процесс в том, что вы, после взятия определенной суммы денег для каких-либо нужд, обязуетесь возвратить эти деньги кредитору в полном объеме с процентами, зависящими от сроков возврата. Также тут действует определенная процентная ставка, из-за которой сумма денег, требуемая от вас кредитором в качестве возврата, увеличивает мгновенно с момента взятия этой задолженности и не может быть уменьшена, если вы вдруг по каким-то причинам получили возможность закрыть свой долг в полном объеме на следующий же день.

Причины

В последнее время многие покупают квартиры и дома при помощи ипотечного кредитования. Такой способ покупки жилья является наиболее распространенным и доступным. К нему прибегают, если накопленных сбережений недостаточно для покупки жилой площади единовременно и в полном объеме.

Также ипотека является вполне себе приемлемым способом, когда вы собираетесь приобрести машину «за раз», но денег, зарабатываемых вами ежемесячно, попросту недостаточно для проведения такой операции.

Стоит обратить внимание на то, что, как правило, ипотека берется преимущественно на улучшение жилищных условий. Там, в отличие от обычного кредита, действуют уникальные законы скидок и возможности займа крупной суммы денег.

Что такое ипотека

Что же представляет собой эта ипотека? Покупка в собственность недвижимости в ипотеку – это приобретение жил. площади в кредит по условиям, которые устанавливает банк, который и дает вам ипотечный кредит. В свою очередь, покупаемая квартира является одновременно и предметом ипотеки, и залогом на эту же ипотеку.

Недвижимость обеспечивает гарантии по возврату кредита. В договоре на ипотеку указано, что взявший ипотеку, обязан в установленные сроки выплатить в пользу банка долговую сумму и проценты по взятому кредиту.

Если вы настроены морально и готовы материально заключить с банком договор ипотечного кредитования, то нужно выяснить все подробности данной операции. Выгодно ли брать кредит и есть ли в нем достоинства?

Ознакомиться с достоинствами и недостатками ипотечного кредита крайне важно, так как если этого не сделать, то есть большая вероятность возникновения существенных задолженностей в будущем. Узнать все, что необходимо знать об ипотеки вы можете из:

- видео роликов в сети по теме ипотечного кредитования в зависимости от определенного банка;

- консультации со специалистом в делах по кредитам и ипотеки в частности;

- отзывов людей, которые когда-либо уже сталкивались с такой разновидностью кредитования.

Также разобраться с плюсами и минусами этого вида кредитования вы можете без особых проблем самостоятельно или же внимательно изучив представленный на нашем сайте материал по этой теме. Безусловно, лучшим и наиболее идеализированным будет вариант взятия профессиональной консультации, однако это, в свою очередь, потребует дополнительной траты средств, которых у вас может попросту не оказаться.

Плюсы и минусы

Далее в деталях будут разобраны все плюсы и минусы ипотечного кредитования. В целом, все нижесказанное имеет значение как для человека, который уже сталкивался с ипотекой, так и для новичка, который только планирует обзавестись ипотечным кредитом.

Достоинства ипотеки

Среднестатистическому гражданину со средней заработной платой накопить на покупку собственного жилья довольно сложно. Порой это совсем невыполнимая миссия, даже за всю жизнь. Цены на недвижимость неумолимо растут с каждым годом, поэтому угнаться за ними следом довольно трудно.

Ипотека дает возможность не откладывать покупку недвижимости, а приобрести квартиру или дом своей мечты по действующим на текущий момент ценам, а не ждать повышения и копить дальше. Таким образом, если вы хотите свой дом, и задаетесь вопросом стоит ли сейчас брать ипотеку, то стоит отбросить сомнения. Конечно, обязательным для этого является внимательное соблюдение всех условий, чтобы потом не стоять в трудностями.

Большинство банков и компаний, занимающихся строительством жилой недвижимости дают возможность воспользоваться выгодными условиями, приобретая квартиру или другую жилую недвижимость в ипотеку. Это делается с помощью специальных предложений от застройщика.

Такие предложения дают возможность на несколько процентов понизить процентную ставку по ипотечному кредиту. Выбрав для себя подходящее предложение от банка или строительной организации, вы сможете в скором времени стать самым счастливым хозяином своего жилья.

Если на данный момент вы пользуетесь услугами съемного жилья, то иногда ипотека помогает сэкономить на платежах за аренду снимаемого жилья.

Многие банки на сегодняшний день сделали процесс ипотечного кредитования намного проще и уменьшили размер первоначального взноса.

Зная свою материальную и жизненную ситуации, вы сами сможете легко найти и другие преимущества при ипотечном кредитовании.

Можно ли получить еще какие-то преимущества в плане ипотеки вы можете в любом банке у консультанта.

В отличие от начала 2000-х, то есть, 02-09, на момент 2017 года вы получаете гораздо больше возможностей. Современные банки, в большинстве, думают о своих клиентах в первую очередь.

Недостатки ипотеки

Особого внимания при изучении проблемы, требуют недостатки при оформлении ипотеки. Узнав и определив их, вы точно сможете сказать, брать ли на данный момент квартиру в ипотеку или кредит.

Существует некоторый ряд ограничений, которые накладываются на жилое помещение, приобретенное под ипотеку. Есть ограничения по продаже, обмену, оформлению регистрации по месту жительства. Подробнее следует уточнять в банке, где оформляется ипотека и у строительной организации.

Так как недвижимость в нашей стране стоит довольно дорого, то и процент по кредиту на жилье выше, чем в других странах. Помимо самого ипотечного кредита, необходимо будет оплатить все страховые взносы по договору.

Выплата ипотечного кредита занимает длительное время и требует больших денег.

Во время выплаты ипотеки, человек не может менять место жительства. Он привязан к одному населенному пункту, поэтому теряется мобильность.

Если вы более не можете выплачивать деньги за ипотеку, то вашу квартиру или дом банк может продать с торгов. Будьте готовы, что после такой продажи вы получите намного меньше денег, чем вы уже выплатили за жилье.

В ситуации, когда семья, взявшая ипотеку, разводится, то нужно быть готовым к процедуре разделения ипотечного кредита на жилье.

Взятие ипотечного кредита

Вообще, разрешить вопрос стоит ли брать ипотеку в 2017 году, крайне просто. Для этого должны быть соблюдены определенные условия:

- есть острая потребность в покупке своего жилья;

- если квартира или дом в собственность требуются вам в срочном порядке, то кроме ипотеки у вас нет альтернатив;

- плата за ипотечный кредит примерно равняется вашей плате за снимаемую в наем квартиру;

- вы имеете стабильный доход, хорошую работу и уверены, что вас не уволят в ближайшие несколько лет.

Если вы уверены и будете брать сейчас ипотеку, то:

- сначала нужна консультация у специалистов по данному делу;

- узнайте и проанализируйте все за и против;

- посоветуйтесь с членами семьи;

- не переоценивайте своих возможностей и попытайтесь предугадать возможные варианты развития ситуации в будущем;

- уделите большое внимание выбору банка, где будете брать ипотеку или кредит, так как предложения разных банков могут разительно отличаться друг от друга;

- сделайте детальный анализ всех предложений по ипотечным кредитам от банков и со спокойной головой выберите оптимальный для вашей ситуации;

- никогда не следует подписывать договор на ипотеку в первом попавшемся вам по дороге банке, не узнав всех условий кредитования.

Кроме всех вышеназванных советов по ипотечному кредитованию, рекомендуется обратить внимание на сумму ипотеки. Чем она больше, а срок выплаты меньше, тем весомее будут ваши выплаты в пользу банка каждый месяц. Определите для себя нужную сумму и срок, за который вы можете выплатить долг банку с процентами. Это нужно для того, чтобы вам не пришлось предпринимать какие-либо неожиданные действия.

Стоит обратить внимание, что возврат долга должен быть своевременным, чтобы банку не пришлось принимать какие-то особо строгие действия против вас.

Помните о том, что каждый человек, который находиться в черном списке банка, получает запрет на любые виды кредита, в том числе ипотечный.

Всегда внимательно читайте все условия договора, а только потом подписывайте его. Мелким шрифтом может быть написана весьма каверзная для вас информация.

Не забывайте читать отзывы опытных людей, которые также помогут разобраться с тем, выгодно ли сейчас брать ипотеку.

Видео

Крайне рекомендуется обязательно изучить видео по теме, стоит ли сейчас брать ипотеку.

changecurrency.ru

Стоит ли брать ипотеку

Приобретение квартиры или дома с помощью ипотеки в настоящее время является одним из наиболее распространенных и, относительно, доступных способов покупки недвижимости, т к. личных сбережений для приобретения жилья зачастую бывает весьма и весьма недостаточно.

Приобретение жилья под ипотеку – это покупка недвижимости в кредит с установленными банком условиями, причем сам предмет ипотеки (квартира или дом) одновременно служит и залогом, т.е. формой обеспечения возвратности данного кредита.

Отсюда вытекает следующее обстоятельство: в течение установленного договором времени заемщик будет обязан вернуть банку не только основную сумму долга, но и заплатить проценты за пользование кредитом.

В связи с этим возникает ряд вопросов, основные из них:

-

В каких случаях стоит брать ипотеку для покупки жилья, а когда лучше будет поискать другие варианты.

-

Как правильно рассчитать свои возможности по выплате кредита.

-

Какие существуют риски.

В любом случае, прежде чем переступить порог банка, необходимо трезво оценить все плюсы и минусы ипотеки.

Плюсы ипотечного кредитования

Аргументы "за":

-

Недвижимость в России стоит весьма дорого и цены на нее все время растут, поэтому накопить деньги на приобретение дома или квартиры рядовому россиянину со «средней» зарплатой достаточно сложно.

В этой ситуации ипотечный кредит позволит приобрести желанную квартиру или жилой дом прямо сейчас, по текущим ценам, не откладывая этот приятный момент на далекое будущее.

-

Многие российские банки и строительные компании проводят рекламные акции, призывающие приобретать жилье в ипотеку на выгодных условиях. Специальные предложения «от застройщиков» позволяют снизить процентную ставку по ипотеке на несколько процентов.

Выбрав наиболее выгодный вариант, Вы сможете в ближайшее время стать счастливым владельцем собственного жилья и сделать, например, в нем ремонт по Вашему вкусу.

-

Если в настоящее время Вы живете на съемной квартире, то в некоторых случаях ипотека поможет неплохо сэкономить на арендных платежах.

-

В настоящее время большинство банков намного упростили процесс выдачи ипотеки, а также снизили первоначальный взнос по кредиту и др. Главное, при этом – не ошибиться с его выбором.

-

Вы можете найти для себя и другие преимущества, зависящие от Вашей конкретной жизненной ситуации.

Недостатки ипотечного кредита

Как всегда на бочку меда найдется и ложка дегтя, поэтому, принимая окончательное решение, особое внимание необходимо уделить недостаткам ипотечного кредита.

Аргументы "против".

-

Квартира или дом, купленные в ипотеку, предполагают наличие некоторых ограничений, налагаемых на пользование и распоряжение данным жилым помещением, например, при оформлении регистрации по месту жительства или по месту пребывания других лиц, продаже, обмене или дарении и другое.

О праве собственности на ипотечное жилье мы рассказывали здесь.

-

Платить по ипотечному кредиту придется длительный срок и достаточно много.

-

Если платить по ипотеке Вы не сможете, то банк имеет право продать Вашу квартиру или жилой дом с торгов, и Вы должны быть готовы к тому, что после продажи Вам вернут гораздо меньшую сумму денег, чем Вы уже заплатили за данное жилое помещение.

-

Наличие ипотеки «привязывает» человека к одному населенному пункту и не дает возможности быть мобильными (т. е. переехать для проживания в другое место, например, при наличии там хорошей работы).

Данный «недостаток» является весьма субъективным и зависит от совокупности жизненных обстоятельств и Ваших желаний.

-

В случае развода супругов придется проходить сложную процедуру раздела ипотечного кредита и т.д.

Стоит ли решаться на ипотеку

Верный подход к оформлению кредита отлично отражает пословица "Семь раз отмерь — один раз отрежь". Особенно это относится к ипотеке, срок кредита в этом случае составляет в среднем 20-30 лет.

Имеет смысл брать ипотеку в случае, если потребность в собственном жилье стоит очень остро, оно действительно необходимо именно сейчас и других вариантов, кроме ипотеки, не существует, выплаты по ипотеке соизмеримы с платой за съемную квартиру, а у заемщика имеется стабильная и хорошо оплачиваемая работа.

Дополнительно следует предусмотреть "пути отхода" на случай различных непредвиденных ситуаций.

Это может быть автомобиль или дача, которые можно продать при необходимости, а также "финансовая подушка", которая сможет выручить в случае потери работы и т.п..

Особенно следует задуматься потенциальным заемщикам, если в семье только один кормилец, имеются другие непогашенные кредиты и т.д.

Не рекомендуется брать ипотеку, если ежемесячный платеж превышает 30% дохода. В этом случае заемщик может просто не справиться с платежами.

Если Вы твердо решили, что ипотеку брать стоит, то сделайте это грамотно:

-

Проконсультируйтесь со специалистами, разыщите и внимательно ознакомьтесь с имеющейся информацией по данному вопросу и (или) еще раз обсудите в кругу близких людей все «за» и «против».

Трезво оцените свои возможности, попробуйте проанализировать возможные запланированные и предугадать незапланированные жизненные ситуации, которые наверняка произойдут или могут случиться в будущем.

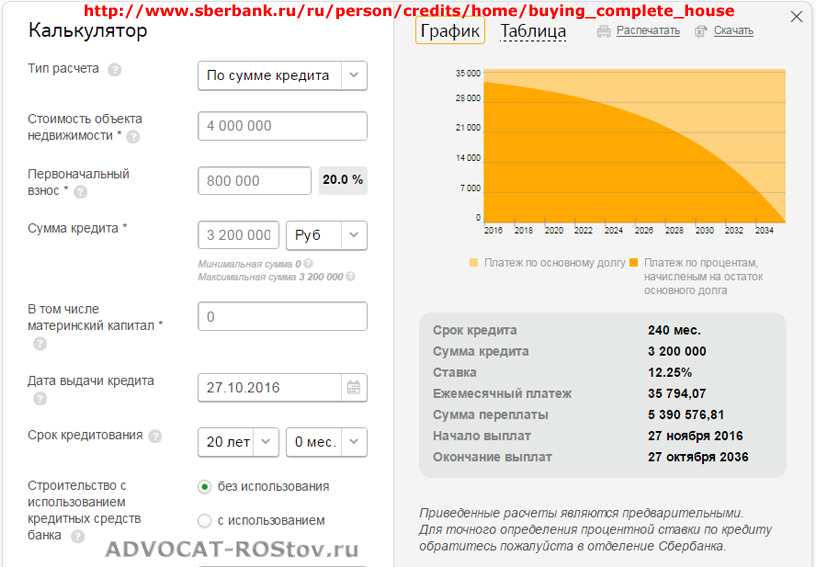

Для расчетов можно использовать кредитный калькулятор.

В качестве примера мы использовали ипотечный калькулятор ПАО Сбербанк, аналогичный сервис имеется и на сайтах большинства крупных банков.

-

Тщательно подойдите к выбору банка.

В разных банках условия могут существенно различаться.

Обязательно обратите внимание на специальные совместные программы банков и застройщиков.

Часто банки предлагают своим зарплатным клиентам более выгодные условия кредитования.

-

Ни в коем случае не соглашайтесь подписывать кредитный договор при первом же визите.

Расспросите сотрудника банка обо всех деталях получения и погашения кредита, не забудьте уточнить вопрос, касающийся штрафных санкций по просроченным платежам.

Вернитесь домой, в спокойной обстановке проанализируйте все условия ипотеки, предлагаемой этим и другими банками и только после того, как убедитесь, что они Вас полностью устраивают, можете повторно отправляться в банк уже для заключения кредитного договора.

-

При оформлении ипотечного кредита не обращайтесь к разного рода посредникам (например, риэлторам и т.д.).

Кредит, полученный с участием посредника, в любом случае будет более «дорогим», чем аналогичный, оформленный Вами без их участия.

-

Сумма кредита – отдельный вопрос. Известно, что чем больше сумма кредита и меньше его срок, тем выше будут ежемесячные выплаты по кредиту.

Не рекомендуем брать кредит в заведомо большей сумме, чем Вы предполагали изначально, даже если Вам его настойчиво предлагают сотрудники банка.

-

Если в данном банке имеется такая возможность, то предпочтение лучше отдавать кредитам со следующей схемой погашения: фиксированная сумма уходит на погашение основного долга, а проценты банка с каждой выплатой постепенно уменьшаются (статья по видам ипотеки в помощь).

-

Перед подписанием ипотечного договора внимательно прочитайте оба его экземпляра (особое внимание при этом обратите на ту его часть текста, которая написана более мелким шрифтом).

Убедитесь, что условия договора те же, которые Вам предлагали ранее.

Внимательно сверьте свои данные.

Обязательно уточните у сотрудника банка, когда (не позднее какого числа) должен быть произведен первый платеж по кредиту.

-

Очень часто при оформлении ипотеки банки дополнительно предлагают клиентам кредитные карточки.

Соглашаться на данное предложение или нет – исключительно Ваше решение, но имейте в виду, что не во всех банках условия погашения таких карточек являются выгодными для клиентов.

Если же Вы запланировали приобретение квартиры или дома на более поздний срок и решили, что ипотеку брать стоит, но не в ближайшем будущем, то имеет смысл сосредоточиться на личных сбережениях.

Накопленная Вами на первоначальный взнос сумма денежных средств позволит в будущем взять ипотечный кредит с меньшими затратами и на более выгодных условиях.

Что выгоднее: аренда, рассрочка, ипотека

Помимо использования ипотечного кредита, решить квартирную проблему возможно также с помощью аренды или рассрочки.

Какой вариант выгоднее?

Специалист анализирует возможные варианты. Подробности смотрите в видео.

advocat-rostov.ru